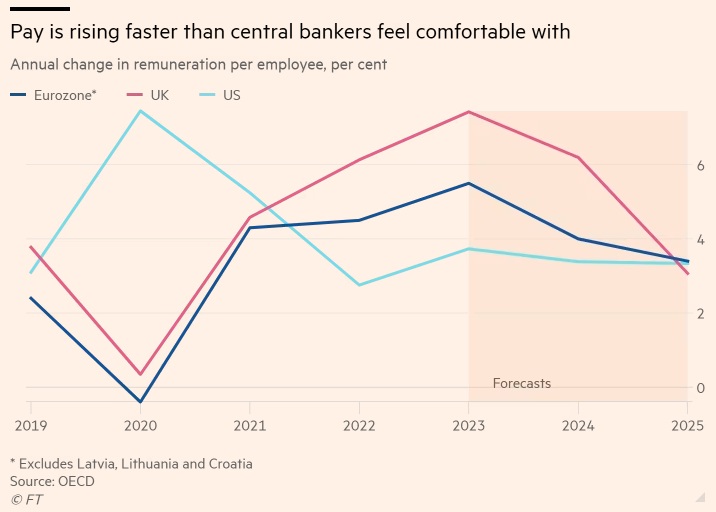

Οι φυσιολογικοί άνθρωποι βλέπουν την αύξηση των μισθών ως πηγή χαράς. Αλλά για τους κεντρικούς τραπεζίτες, ως άλλοι Σκρουτζ, τα πλούσια πακέτα αποδοχών αποτελούν πηγή ανησυχίας. Ο ΟΟΣΑ αναμένει ότι το 2023 οι αμοιβές ανά εργαζόμενο στη Βρετανία θα αυξηθούν κατά περισσότερο από 7%, σε σύγκριση με 5,5% στην ευρωζώνη (εξαιρουμένων της Λετονίας, της Λιθουανίας και της Κροατίας) και 3,7% στην Αμερική.

Πόσο ανησυχητικό είναι πράγματι αυτό;

Οι μισθοί μπορούν να αυξηθούν για πολλούς λόγους. Ο προφανής λόγος είναι ότι αποτελούν μέρος της γενικής ανοδικής τάσης των τιμών, η οποία συνήθως είναι περίπου 2% ετησίως. Ο καλύτερος λόγος είναι ότι οι εργαζόμενοι ανταμείβονται για την υψηλότερη παραγωγικότητα. Αυτό θα μπορούσε να στηρίξει την ανάπτυξη κατά ίσως άλλες 1-1,5 ποσοστιαίες μονάδες.

Άλλες πηγές ενίσχυσης των πραγματικών μισθών θα μπορούσαν να περιλαμβάνουν την πτώση των τιμών των εισαγωγών (διαισθητικά, το να θέλουν οι ξένοι να μας πουλάνε φθηνότερα πράγματα είναι ωραίο και μπορεί να μας κάνει να είμαστε καλύτερα). Ή οι εργαζόμενοι θα μπορούσαν να διαπραγματευτούν μεγαλύτερο μερίδιο από την οικονομική πίτα, περιορίζοντας τα περιθώρια κέρδους των επιχειρήσεων. Ωστόσο, το να βασιστεί κανείς σε κάποιο από τα δύο για να εξασφαλίσει μισθολογικά κέρδη για πάντα είναι επικίνδυνο, καθώς οι ξένοι είναι ασταθείς και τελικά τα κέρδη θα εξαντληθούν.

Οι τελευταίοι παράγοντες διαμόρφωσης των αμοιβών θα χαρακτηρίζονταν οικονομικά «μη βιώσιμοι». Οι κεντρικοί τραπεζίτες αποδοκιμάζουν τη δυναμική των εργοδοτών που ανεβάζουν τις αμοιβές απλώς και μόνο για να εξασφαλίσουν τους φθίνοντες εργαζόμενους. Επίσης, αποδοκιμάζουν το γεγονός ότι οι εργαζόμενοι απαιτούν υψηλότερους μισθούς για να καλύψουν το αυξανόμενο κόστος των εισαγωγών, το οποίο τα αφεντικά τους δεν θέλουν να απορροφήσουν (διαισθητικά, αν οι ξένοι ανεβάζουν τις τιμές τους, κάποιος πρέπει να υποφέρει). Πάνω απ' όλα, φοβούνται τις «δευτερογενείς επιδράσεις», όπου οι υψηλότεροι μισθοί ανατροφοδοτούν τις υψηλότερες τιμές, ωθώντας τον πληθωρισμό πάνω από το 2%. Σε μια ακραία περίπτωση αυτό θα μπορούσε να προκαλέσει ένα σπιράλ μισθών-τιμών.

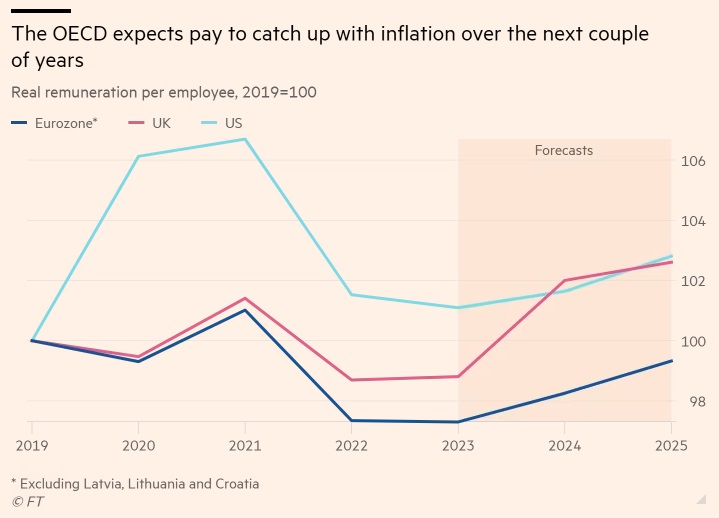

Είναι δύσκολο να αποκρυπτογραφήσει κανείς τι σημαίνουν όλα αυτά για τον πληθωρισμό σήμερα. Στην Αμερική, την ευρωζώνη και τη Βρετανία, οι πραγματικές αποδοχές ανά εργαζόμενο έχουν μειωθεί τα τελευταία δύο χρόνια. Αλλά δεν είναι σαφές πόσο ακριβώς από αυτό είναι το αναπόφευκτο αποτέλεσμα πραγματικών σοκ, όπως οι υψηλότερες τιμές των εισαγωγών ή η χαμηλότερη παραγωγικότητα, και πόσο είναι μόνο προσωρινό, καθώς οι μισθοί συμβαδίζουν με τις τιμές εις βάρος της κερδοφορίας.

Μεσοπρόθεσμα, οι κεντρικοί τραπεζίτες φαίνονται σίγουροι ότι η ονομαστική αύξηση των μισθών θα πρέπει να είναι χαμηλότερη, αν θέλουν να επιτύχουν τους στόχους τους για τον πληθωρισμό. Το καθησυχαστικό είναι ότι η ονομαστική αύξηση των μισθών φαίνεται να έχει κορυφωθεί και ότι στην Αμερική μπορεί να μην χρειαστεί να μειωθεί πολύ περισσότερο. Παρόλα αυτά, οι υπεύθυνοι για τη διαμόρφωση των επιτοκίων δυσκολεύονται να χαλαρώσουν.

Ο βασικός φόβος είναι ότι, αν και οι «σφιχτές» αγορές εργασίας δεν ήταν η πηγή του αρχικού πληθωρισμού, θα μπορούσαν να εμπλακούν στο έργο της επαναφοράς των μισθών και των τιμών σε βιώσιμη πορεία. Φέτος οι οικονομολόγοι Μπεν Μπερνάνκι και Ολιβιέ Μπλανσάρ εκτίμησαν ότι στην Αμερική το αποτέλεσμα του φαινομένου της «αναπλήρωσης» με τους εργαζόμενους να προσπαθούν να διατηρήσουν το πραγματικό τους εισόδημα μπροστά σε ένα σοκ στις τιμές, ήταν αρκετά αδύναμο. Αλλά μετά την εξασθένιση του αρχικού πληθωριστικού σοκ, η υψηλή αναλογία των κενών θέσεων εργασίας προς τους ανέργους είχε παρατεταμένη επίδραση στην ικανότητα των εργαζομένων να εξασφαλίζουν αύξηση αμοιβών.

Μια σχετική προειδοποίηση προέρχεται από οικονομολόγους της Goldman Sachs, οι οποίοι προειδοποίησαν για μια ιστορική αλληλεπίδραση μεταξύ του υψηλού πληθωρισμού και των «σφιχτών» αγορών εργασίας στο να πιέζουν ανοδικά τους μισθούς. Αυτό υποδηλώνει ότι, καθώς ο πληθωρισμός πρώτα πέφτει, η αύξηση των μισθών θα πρέπει να πέσει επίσης χωρίς μεγάλη επιδείνωση της υγείας της αγοράς εργασίας. Μόλις όμως ο πληθωρισμός βρεθεί σε λιγότερο ακραία επίπεδα, η μείωση των μισθών θα απαιτήσει κάτι πιο δρακόντειο.

Στην ευρωζώνη τα καλά νέα είναι ότι οι τιμές των εισαγωγών έχουν μειωθεί πρόσφατα. Η ΕΚΤ έχει επίσης εντοπίσει ενδείξεις ότι οι επιχειρήσεις απορροφούν τους υψηλότερους μισθούς στα περιθώρια κέρδους τους. Και τα δύο θα πρέπει να στηρίξουν κάποια αύξηση των πραγματικών μισθών μετά την πρόσφατη πτώση τους.

Η παραγωγικότητα, όμως, έχει απογοητεύσει. Σε ομιλία της στις 2 Νοεμβρίου, η Ίζαμπελ Σνάμπελ της ΕΚΤ προειδοποίησε για τη «συσσώρευση εργατικού δυναμικού», σύμφωνα με την οποία οι εταιρείες ενδέχεται να προσκολληθούν στους εργαζόμενους τους, ανεβάζοντας το κόστος εργασίας και τον πληθωρισμό.

Οι υπεύθυνοι χάραξης πολιτικής στην Τράπεζα της Αγγλίας αισθάνονται πιθανώς πιο νευρικοί. Μια πρόσφατη μελέτη του Τζόναθαν Χάσκελ και άλλων αναπαρήγαγε την ανάλυση των κυρίων Μπερνάνκι και Μπλανσάρ και διαπίστωσε ότι η αύξηση των μισθών στη Βρετανία φαίνεται να είναι μονιμότερη από ό,τι στην Αμερική. Η πρόσφατη ετήσια αύξηση των μισθών κατά σχεδόν 8% ήταν ακόμη ισχυρότερη από ό,τι ανέμεναν οι περισσότεροι - και από ό,τι προέβλεπαν τα συνήθη μοντέλα της τράπεζας.

Τα καλά νέα είναι ότι υπάρχει μια πορεία προς κάτι πιο βιώσιμο. Ο ΟΟΣΑ προβλέπει ότι ενώ η ονομαστική αύξηση των μισθών θα μειωθεί σε Βρετανία, ευρωζώνη και Αμερική, ο πληθωρισμός θα μειωθεί ταχύτερα. Αυτό σημαίνει κάποια ανάκαμψη των πραγματικών αμοιβών ανά εργαζόμενο τα επόμενα δύο χρόνια, σύμφωνα και με άλλα επεισόδια που ξεκίνησαν με υψηλή αύξηση μισθών και πληθωρισμό.

Βεβαίως και να ανησυχήσετε. Αλλά υπάρχει ακόμα μια πιθανότητα για ένα αίσιο τέλος.

© The Financial Times Limited 2023. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Μπήκε στις ράγες πεντάστερο project της οικογένειας Τσάκου στην Ίο

Μπήκε στις ράγες πεντάστερο project της οικογένειας Τσάκου στην Ίο Ποιοι ιδιοκτήτες ακινήτων απειλούνται με πρόστιμα 1.000 ευρώ

Ποιοι ιδιοκτήτες ακινήτων απειλούνται με πρόστιμα 1.000 ευρώ Ποια σπίτια είναι πρώτα στις προτιμήσεις των αγοραστών

Ποια σπίτια είναι πρώτα στις προτιμήσεις των αγοραστών Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Κατώτατος μισθός τα 1.700 ευρώ στην Τράπεζα Πειραιώς

Κατώτατος μισθός τα 1.700 ευρώ στην Τράπεζα Πειραιώς Ιατρικό Αθηνών: Limit up εν μέσω φημών, διαψεύδει η εταιρεία

Ιατρικό Αθηνών: Limit up εν μέσω φημών, διαψεύδει η εταιρεία