Η Ευρωπαϊκή Κεντρική Τράπεζα σταμάτησε το πιο επιθετικό της σερί αυξήσεων των επιτοκίων μόλις τον Οκτώβριο. Όμως ήδη αυξάνεται η πίεση από τους επενδυτές να αρχίσει να μειώνει το κόστος δανεισμού.

Το διοικητικό συμβούλιο της ΕΚΤ αναμένεται σήμερα να αφήσει αμετάβλητα τα επιτόκια, παρότι ο πληθωρισμός στην ευρωζώνη υποχωρεί πολύ πιο κοντά στον στόχο του 2%.

Αντί να εξετάσει το ενδεχόμενο χαλάρωσης της πολιτικής, η κεντρική τράπεζα προετοιμάζεται να «αντιταχθεί» στα στοιχήματα της αγοράς για μειώσεις ήδη από τον Μάρτιο, επισημαίνοντας ότι εξακολουθεί να βλέπει ανοδικούς κινδύνους στις τιμές, ιδιαίτερα από την αύξηση των μισθών.

Με τις επίσημες προβλέψεις για την ανάπτυξη και τον πληθωρισμό στην ευρωζώνη να αναμένεται να μειωθούν και τους επενδυτές να παρακολουθούν τυχόν ενδείξεις για το πότε μπορεί να μειωθούν τα επιτόκια, αυτά είναι τα κύρια ερωτήματα για την ΕΚΤ:

Είναι πίσω από την καμπύλη της πτώσης του πληθωρισμού;

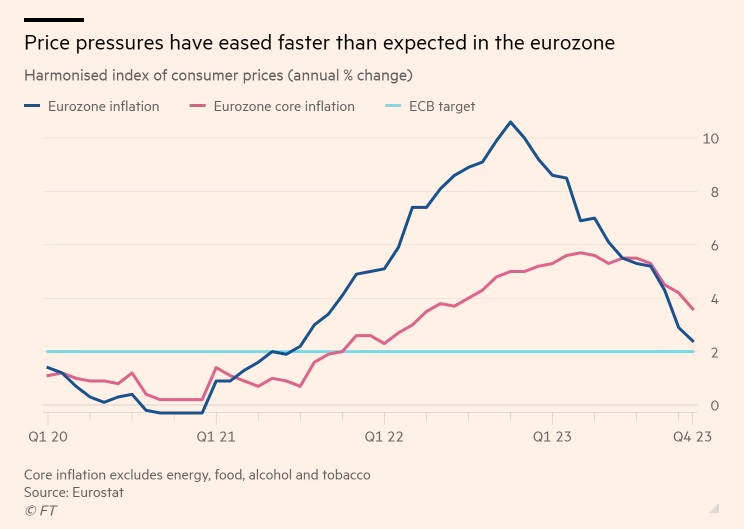

Ο πληθωρισμός στην ευρωζώνη επιβραδύνθηκε καθ' όλη τη διάρκεια του 2023, καθώς οι τιμές της ενέργειας υποχώρησαν από την άνοδο του περασμένου έτους, που προκλήθηκε από την εισβολή της Ρωσίας στην Ουκρανία. Ωστόσο, οι υπεύθυνοι χάραξης πολιτικής της ΕΚΤ συνέχισαν να προειδοποιούν για τον κίνδυνο η αύξηση των τιμών να παραμείνει ακόμη πάνω από τον στόχο του 2%.

Ωστόσο, το σενάριο ότι το «τελευταίο μίλι» στην πορεία μείωσης του πληθωρισμού είναι το πιο δύσκολο φαίνεται πολύ λιγότερο πιθανό, αφού ο πληθωρισμός στη ζώνη του ευρώ υποχώρησε στο 2,4% τον Νοέμβριο -πολύ χαμηλότερα από το αναμενόμενο και δελεαστικά κοντά στον στόχο.

Δεδομένης της πρόβλεψης της ΕΚΤ τον Σεπτέμβριο ότι ο πληθωρισμός θα παραμείνει πάνω από το 3% έως το τέταρτο τρίμηνο του επόμενου έτους, οι υπεύθυνοι χάραξης νομισματικής πολιτικής φαίνεται να έχουν υποτιμήσει τον ρυθμό μείωσης. Ο Krishna Guha, αντιπρόεδρος της Evercore ISI, δήλωσε: «Τα στοιχεία δείχνουν ότι η ΕΚΤ έχει σφίξει υπερβολικά».

Οι οικονομολόγοι της Deutsche Bank αναμένουν ότι η ΕΚΤ θα κατεβάσει σήμερα την πρόβλεψή της για τον πυρήνα του πληθωρισμού το 2024 -που εξαιρεί την ενέργεια και τα τρόφιμα για να δώσει μια καλύτερη εικόνα των υποκείμενων πιέσεων στις τιμές- από 2,9% σε 2,1%.

Ο Lorenzo Bini Smaghi, πρώην στέλεχος της ΕΚΤ που τώρα προεδρεύει της γαλλικής τράπεζας Société Générale, είπε ότι αφού υποτίμησαν άσχημα την άνοδο του πληθωρισμού πέρυσι, οι κεντρικοί τραπεζίτες «μπορεί και πάλι να καθυστερήσουν να προσαρμόσουν τις πολιτικές τους» καθώς οι πιέσεις στις τιμές εξασθενούν.

Έχει δίκιο η αγορά ότι επίκεινται μειώσεις επιτοκίων;

Η Isabel Schnabel, το μεγαλύτερο «γεράκι» του διοικητικού συμβουλίου της ΕΚΤ, σηματοδότησε την περασμένη εβδομάδα ότι η «ενθαρρυντική» πτώση του πληθωρισμού είχε αλλάξει το κλίμα μεταξύ των υπευθύνων χάραξης πολιτικής, επαναλαμβάνοντας μια φράση που αποδίδεται συχνά στον John Maynard Keynes: «Όταν τα γεγονότα αλλάζουν, αλλάζω γνώμη. Τι κάνετε εσείς, κύριε;».

Αλλά η μόνη συγκεκριμένη αλλαγή στη θέση της Schnabel είναι ότι δεν πιστεύει πλέον ότι η αύξηση των επιτοκίων εξακολουθεί να είναι ρεαλιστική πιθανότητα. Ήταν προσεκτική στο να μη συζητήσει το χρονοδιάγραμμα των μειώσεων και τόνισε ότι η κεντρική τράπεζα πρέπει να είναι πιο προσεκτική από την αγορά. «Πρέπει ακόμη να δούμε κάποια περαιτέρω πρόοδο όσον αφορά τον υποκείμενο πληθωρισμό», είπε. «Δεν πρέπει να κηρύξουμε πρόωρα τη νίκη επί του πληθωρισμού».

Ο πληθωρισμός αναμένεται να ανακάμψει ξανά κοντά στο 3% τον Δεκέμβριο, καθώς οι τιμές της ενέργειας στη Γερμανία θα αυξηθούν σε σχέση με ένα χρόνο πριν, όταν η κυβέρνηση επιδότησε τους περισσότερους λογαριασμούς φυσικού αερίου και ηλεκτρικού ρεύματος των νοικοκυριών, υποστηρίζει η Bundesbank.

«Αυτή η ανάκαμψη του πληθωρισμού θα δώσει στην ΕΚΤ λίγο περιθώριο πριν χρειαστεί να κάνει μειώσεις», δήλωσε ο Frederik Ducrozet, επικεφαλής μακροοικονομικής έρευνας στην Pictet Wealth Management, προσθέτοντας ότι πιστεύει πως οι μειώσεις επιτοκίων θα μπορούσαν να ξεκινήσουν τον Απρίλιο. «Έχοντας αποτύχει να εκτιμήσουν την άνοδο του πληθωρισμού πριν από δύο χρόνια, είναι φυσικό να είναι απρόθυμοι να δηλώσουν τη νίκη πολύ νωρίς».

Τι θα μπορούσε να αποτρέψει τις μειώσεις επιτοκίων τον Μάρτιο;

Οι μισθοί είναι ο σημαντικότερος παράγοντας. Το κόστος εργασίας ανά ώρα στην Ευρωζώνη αυξήθηκε κατά 6,8% το τρίτο τρίμηνο σε σύγκριση με πέρυσι, ο ταχύτερος ρυθμός από τότε που ξεκίνησαν τα αρχεία της Eurostat το 1995. Ο Daniel Vernazza, οικονομολόγος στην ιταλική UniCredit, δήλωσε ότι αυτή η άνοδος αντανακλά «μείωση της παραγωγικότητας της εργασίας - ισχυρή απασχόληση και αδύναμη παραγωγή - και υψηλή αύξηση μισθών».

Η πρόεδρος της ΕΚΤ Κριστίν Λαγκάρντ δήλωσε τον περασμένο μήνα ότι ήθελε ακόμα να δει «βάσιμα στοιχεία» ότι οι «στενές» αγορές εργασίας δεν προκαλούν νέα πληθωριστική άνοδο.

Οι μισθοί αποτελούν βασικό στοιχείο για τις τιμές σε υπηρεσίες έντασης εργασίας, οι οποίες αποτελούν το 44% του καλαθιού του πληθωρισμού στη ζώνη του ευρώ και εξακολουθούν να αυξάνονται με ετήσιο ρυθμό 4%. Η ΕΚΤ θα θέλει να δει τα αποτελέσματα διαπραγματεύσεων για τις συλλογικές συμβάσεις εργασίας στις αρχές του 2024 και μια περαιτέρω συμπίεση των περιθωρίων κέρδους για να κρίνει εάν οι τιμές των υπηρεσιών θα συνεχίσουν να επιβραδύνονται.

«Είναι πιθανό να πουν ότι υπάρχει περισσότερη δουλειά να γίνει», δήλωσε ο Konstantin Veit, διαχειριστής χαρτοφυλακίου στην επενδυτική Pimco. «Ο δομικός πληθωρισμός εξακολουθεί να βρίσκεται στο 3,6% στη ζώνη του ευρώ, η ΕΚΤ χρειάζεται το κόστος εργασίας ανά μονάδα προϊόντος και τα περιθώρια κέρδους να μειωθούν σε ευθυγράμμιση, επομένως θα περιμένουν να έχουν περισσότερη σαφήνεια την επόμενη άνοιξη».

Θα σταματήσει νωρίς η ΕΚΤ να αγοράζει ομόλογα;

Η ΕΚΤ τερμάτισε μεγάλο μέρος της αγοράς ομολόγων πέρυσι. Ωστόσο, εξακολουθεί να επανεπενδύει τα έσοδα των τίτλων που λήγουν στο χαρτοφυλάκιο του 1,7 τρισ. ευρώ που άρχισε να αγοράζει ως απάντηση στην πανδημία. Έχει παρουσιάσει σχέδια να συνεχίσει αυτές τις επανεπενδύσεις τουλάχιστον μέχρι το τέλος του επόμενου έτους, κάτι που συνεπάγεται την αγορά ομολόγων περίπου 180 δισ. ευρώ το 2024.

Αρκετά από τα πιο επιθετικά μέλη της ΕΚΤ έχουν ζητήσει να τελειώσουν πρόωρα αυτές οι επανεπενδύσεις. Η Λαγκάρντ είπε τον περασμένο μήνα ότι το θέμα θα συζητηθεί «στο όχι πολύ μακρινό μέλλον» και πολλοί παρατηρητές αναμένουν ότι θα αρχίσει να μειώνει τις αγορές ήδη από τον Απρίλιο.

Η Schnabel είπε ότι το θέμα δεν φαίνεται «τόσο μεγάλη υπόθεση», επειδή αυτές οι αγορές θα τελείωναν ούτως ή άλλως και τα ποσά είναι «σχετικά μικρά».

Ωστόσο, ορισμένοι υπεύθυνοι χάραξης πολιτικής λένε ότι η ευελιξία να επικεντρωθούν οι επανεπενδύσεις της ΕΚΤ σε οποιαδήποτε χώρα είναι χρήσιμο για την αντιμετώπιση μιας πιθανής αύξησης του κόστους δανεισμού, όπως, για παράδειγμα, η Ιταλία.

«Δεν είναι ξεκάθαρο γιατί η ΕΚΤ έθιξε το θέμα του τερματισμού των επανεπενδύσεων νωρίς -δημιουργεί κίνδυνο να μην έχει συνοχή με τη στροφή προς τη μείωση των επιτοκίων», δήλωσε η Katharine Neiss, πρώην στέλεχος της Τράπεζας της Αγγλίας που είναι τώρα επικεφαλής Ευρωπαίος οικονομολόγος στην αμερικανική επενδυτική εταιρεία PGIM Fixed Income.

© The Financial Times Limited 2023. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Μπήκε στις ράγες πεντάστερο project της οικογένειας Τσάκου στην Ίο

Μπήκε στις ράγες πεντάστερο project της οικογένειας Τσάκου στην Ίο Ποιοι ιδιοκτήτες ακινήτων απειλούνται με πρόστιμα 1.000 ευρώ

Ποιοι ιδιοκτήτες ακινήτων απειλούνται με πρόστιμα 1.000 ευρώ Ποια σπίτια είναι πρώτα στις προτιμήσεις των αγοραστών

Ποια σπίτια είναι πρώτα στις προτιμήσεις των αγοραστών Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Κατώτατος μισθός τα 1.700 ευρώ στην Τράπεζα Πειραιώς

Κατώτατος μισθός τα 1.700 ευρώ στην Τράπεζα Πειραιώς Ιατρικό Αθηνών: Limit up εν μέσω φημών, διαψεύδει η εταιρεία

Ιατρικό Αθηνών: Limit up εν μέσω φημών, διαψεύδει η εταιρεία