Τα πιο ριψοκίνδυνα εταιρικά ομόλογα των ΗΠΑ έχουν δεχθεί νέες πιέσεις φέτος, με αποτέλεσμα να μην μετέχουν στο ράλι των ευρύτερων αγορών χρέους, καθώς οι επενδυτές εξακολουθούν να φοβούνται τη διακοπτόμενη πρόσβαση στη χρηματοδότηση και την εντεινόμενη δυσπραγία που αντιμετωπίζουν δανειολήπτες χαμηλής πιστοληπτικής διαβάθμισης.

Τα αμερικανικά ομόλογα με διαβάθμιση CCC - το κατώτερο σκαλοπάτι της κλίμακας πιστωτικής ποιότητας - αποδίδουν κατά μέσο όρο 13,6%, σύμφωνα με στοιχεία της Ice BofA, από λίγο πάνω από το 13% στο τέλος του 2023. Οι αυξανόμενες αποδόσεις αντανακλούν την πτώση των τιμών.

Με τη σειρά του, το spread - δηλαδή το ασφάλιστρο που πρέπει να πληρώσουν αυτοί οι δανειολήπτες χαμηλής διαβάθμισης για να εκδώσουν χρέος έναντι του αμερικανικού Δημοσίου - έχει διογκωθεί στις 9,28 ποσοστιαίες μονάδες από 8,51% στα τέλη Δεκεμβρίου.

Οι κινήσεις αυτές σηματοδοτούν απόκλιση από ένα ράλι στις πιστωτικές αγορές υψηλότερης ποιότητας τις τελευταίες εβδομάδες, το οποίο τροφοδότησε ένα κύμα έκδοσης χρέους. Οι δανειολήπτες επενδυτικής βαθμίδας πέτυχαν ρεκόρ πώλησης ομολόγων τον Ιανουάριο, ενώ οι όγκοι των ομολόγων υψηλής απόδοσης ή “junk” έφθασαν σε υψηλό διετίας, καθώς οι επικεφαλής των χρηματοπιστωτικών οργανισμών εκμεταλλεύτηκαν την πτώση των αποδόσεων για να δανειστούν με πιο ελκυστικά επιτόκια.

Ακόμα και μετά τα νέα στοιχεία για τον πληθωρισμό στις ΗΠΑ που ανακοινώθηκαν την περασμένη Τρίτη, τα οποία ήταν ισχυρότερα του αναμενόμενου για τον Ιανουάριο, επαναφέροντας τις ανησυχίες ότι τα επιτόκια θα παραμείνουν υψηλότερα για μεγαλύτερο χρονικό διάστημα από ό,τι αναμενόταν προηγουμένως, τα συνολικά πιστωτικά spreads δεν μεταβλήθηκαν σχεδόν καθόλου. Ο φαρμακευτικός όμιλος υψηλής πιστοληπτικής διαβάθμισης Bristol Myers Squibb πούλησε χρέος ύψους 13 δισ. δολαρίων την περασμένη Τετάρτη.

Επενδυτές και αναλυτές δήλωσαν ότι η διαφορά μεταξύ των spreads των ομολόγων υψηλότερης και χαμηλότερης ποιότητας αντανακλά τις επίμονες ανησυχίες για το ενδεχόμενο οι πολύ ριψοκίνδυνες εταιρείες να χάσουν την πρόσβαση σε χρηματοδότηση, αναγκάζοντάς τες να περιέλθουν ακόμη πιο δυσχερή θέση - ένα σενάριο που θα μπορούσε να πυροδοτήσει περισσότερες αθετήσεις πληρωμών.

«Η άποψή μας είναι ότι για επιχειρήσεις λελογισμένης υψηλής ποιότητας, θα υπάρξουν ενδιαφέροντες τρόποι πρόσβασης σε κεφάλαια», δήλωσε ο Ed Testerman, partner στην εταιρεία διαχείρισης επενδύσεων King Street Capital. «Αλλά για τις εταιρείες χαμηλότερης ποιότητας, θα υπάρχουν λιγότερες επιλογές στη διάθεσή τους, γεγονός που μπορεί να οδηγήσει σε περισσότερες χρεοκοπίες».

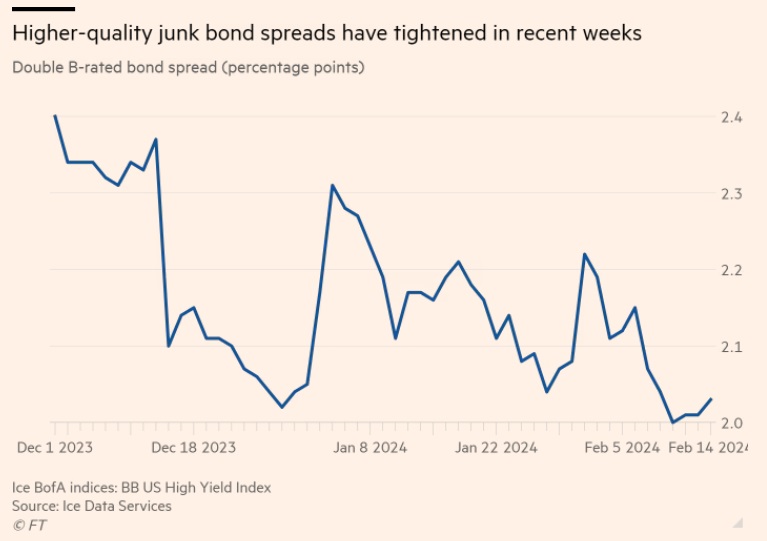

Το μέσο spread για τα ομόλογα διαβάθμισης BΒ - το υψηλότερο σκαλοπάτι των δανείων junk - διαμορφώθηκε σε 2,01 ποσοστιαίες μονάδες στις 15 Φεβρουαρίου, χαμηλότερα ακόμη και από τα επίπεδα που παρατηρήθηκαν στα τέλη του περασμένου έτους, όταν η ζήτηση για εταιρικό χρέος αυξήθηκε κατακόρυφα, αφού η Fed έδωσε σήμα ότι θα αρχίσει να μειώνει το κόστος δανεισμού το 2024.

Η διαφορά μεταξύ των spreads των ομολόγων junk με χαμηλότερη και υψηλότερη διαβάθμιση «υποδηλώνει ότι η αγορά πιστεύει ότι τα ποσοστά αθέτησης και τα ποσοστά ανάκτησης θα είναι πολύ υψηλότερα και χαμηλότερα αντίστοιχα στην αγορά CCC», σύμφωνα με τον Testerman.

Κάποιοι τόνισαν ότι υπήρξε ελάχιστη έκδοση χρέους με διαβάθμιση τριπλού CCC τα τελευταία χρόνια, αφήνοντας τον δείκτη των ομολόγων χαμηλής διαβάθμισης εξαιρετικά συγκεντρωμένο γύρω από μια μικρή ομάδα εταιρειών.

Στους εκδότες CCC που περιλαμβάνονται στο δείκτη της Ice BofA περιλαμβάνεται η Dish, ο τηλεοπτικός όμιλος που πρόσφατα συγχωνεύθηκε με την EchoStar. Η EchoStar πρότεινε στη συνέχεια μια σειρά από «distressed ανταλλαγές» - μια συναλλαγή που συνήθως περιλαμβάνει τους επενδυτές που καλούνται να ανταλλάξουν μέρος των χρεών που κατέχουν με περιουσιακά στοιχεία χαμηλότερης αξίας.

Άλλα ομόλογα με CCC εκδόθηκαν από τους ομίλους κυβερνοασφάλειας McAfee, Cloud Software Group και την εταιρεία υπηρεσιών υγείας LifePoint Health.

Η S&P Global Ratings ανέφερε σε έκθεσή της την Πέμπτη ότι οι δανειολήπτες CCC «θα αντιμετωπίσουν φέτος αδύναμες ταμειακές ροές και αυξημένες δαπάνες τόκων», ενώ «οι αθετήσεις πληρωμών το 2024 θα προέρχονται σε μεγάλο βαθμό από τομείς που έχουν σχέση με τον καταναλωτή, όπως τα καταναλωτικά προϊόντα και τα μέσα ενημέρωσης και ψυχαγωγίας, καθώς και από τον ακόμη εξαιρετικά μοχλευμένο τομέα της υγείας».

Οι εταιρείες τεχνολογίας, media και τηλεπικοινωνιών αποτελούσαν σχεδόν το ένα τρίτο του συνολικού δείκτη CCC ύψους 174 δισ. δολαρίων στις 15 Φεβρουαρίου, ενώ οι εταιρείες υγειονομικής περίθαλψης περισσότερο από το ένα δέκατο.

Για τον Burton της PineBridge, «η αγορά αισθάνεται πολύ καλά για το συνολικό πιστωτικό κίνδυνο των spreads υψηλής απόδοσης αυτή τη στιγμή». Όμως οι επενδυτές είναι «πολύ επιφυλακτικοί για το κατώτερο 5 ή 7% της αγοράς, όπου υπάρχει... ουσιαστικός κίνδυνος αθέτησης πληρωμών τα επόμενα δύο χρόνια».

«Η αγορά είναι πραγματικά τιμωρητική σε αυτά τα θέματα».

© The Financial Times Limited 2024. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ.

Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ. Μυτιληναίος: Αφετηρία αναγέννησης της αμυντικής βιομηχανίας η συμπαραγωγή 25%

Μυτιληναίος: Αφετηρία αναγέννησης της αμυντικής βιομηχανίας η συμπαραγωγή 25% Βουτιά $400 δισ. για τη SpaceX σε μόλις 24 ώρες

Βουτιά $400 δισ. για τη SpaceX σε μόλις 24 ώρες Η ΕΛΑΣ και το... PASOK rules-Ψηφιακό ευρώ: Πέρασε το πρώτο (πολιτικό) τεστ-SSM: Διπλό «ναι» για την Πειραιώς

Η ΕΛΑΣ και το... PASOK rules-Ψηφιακό ευρώ: Πέρασε το πρώτο (πολιτικό) τεστ-SSM: Διπλό «ναι» για την Πειραιώς Lamda Development: «Plan b» αν δεν κλείσει το ντιλ με ΙΟΝ

Lamda Development: «Plan b» αν δεν κλείσει το ντιλ με ΙΟΝ Ξαφνικό sell off στις διεθνές αγορές με οδηγό τις Big Tech

Ξαφνικό sell off στις διεθνές αγορές με οδηγό τις Big Tech Νομοθετική παρέμβαση για αναδρομικότητα-δόσεις στο νόμο Κατσέλη

Νομοθετική παρέμβαση για αναδρομικότητα-δόσεις στο νόμο Κατσέλη