«Αν κάτι δεν μπορεί να συνεχίζεται εσαεί, σταματά». Είναι ο γνωστός «νόμος του Στάιν», που πήρε το όνομά του από τον αείμνηστο Χέρμπερτ Στάιν, πρώην πρόεδρο του Συμβουλίου Οικονομικών Συμβούλων του Ρίτσαρντ Νίξον.

Ο Στάιν δημοσίευσε την άποψή του τον Ιούνιο του 1989, αναφορόμενος στο εμπορικό και δημοσιονομικό έλλειμμα των ΗΠΑ. Εξακολουθούν να μην έχουν σταματήσει! Αλλά, όπως αναφέρει ένα παρόμοιο γερμανικό ρητό, «τα δέντρα δεν μεγαλώνουν μέχρι τον ουρανό». Κάποια στιγμή το βάρος του δέντρου γίνεται τόσο που δεν μπορεί να υποστηριχθεί.

Αυτό ισχύει και για το δημοσιονομικό χρέος. Όρια για το χρέος υπάρχουν σε κάθε οικονομία, ακόμα και σε οικονομίες που είναι πανίσχυρες όπως αυτή των ΗΠΑ.

Σε ένα πρόσφατο δημοσίευμα για τους «δημοσιονομικούς και χρηματοοικονομικούς κινδύνους ενός κόσμου με υψηλό χρέος και χαμηλή ανάπτυξη», οι Τομπάιας Άντριαν, Βιτόρ Γκασπάρ και Πιερ Ολιβιέ Γκουρενσά αποσαφηνίζουν τη δυναμική της σημερινής παγκόσμιας κατάστασης. Γενικά, σημειώνουν, η βιωσιμότητα του χρέους εξαρτάται από τέσσερα στοιχεία: τα πρωτογενή πλεονάσματα, την οικονομική ανάπτυξη, τα πραγματικά επιτόκια και το χρέος: «Τα υψηλότερα πρωτογενή πλεονάσματα -τα πλεονάζοντα κρατικά έσοδα επί των δαπανών, εξαιρουμένων των πληρωμών τόκου- και η ανάπτυξη βοηθούν ώστε να επιτευχθεί η βιωσιμότητα του χρέους, ενώ τα υψηλότερα επιτόκια και τα επίπεδα χρέους το καθιστούν πιο δύσκολο».

Η παγκόσμια χρηματοπιστωτική κρίση που «χτύπησε» το 2007 και στη συνέχεια η πανδημία του 2020 και ο απόηχός της προκάλεσαν τεράστια άλματα στις αναλογίες δημόσιου χρέους/ΑΕΠ στις υψηλού εισοδήματος και τις αναδυόμενες οικονομίες. Μέχρι το 2028 προβλέπεται να αγγίξουν το 120% και 80% αντίστοιχα.

Στην πρώτη περίπτωση, πρόκειται για την υψηλότερη αναλογία από τον Β’ Παγκόσμιο Πόλεμο. Στη δεύτερη περίπτωση, είναι το υψηλότερο που έχει καταγραφεί ποτέ.

Η δυναμική του χρέους ήταν εξαιρετικά ευνοϊκή για πολύ καιρό, εν μέρει λόγω των εξαιρετικά χαμηλών πραγματικών επιτοκίων. Αλλά όλα πλέον έχουν γίνει πιο δύσκολα.

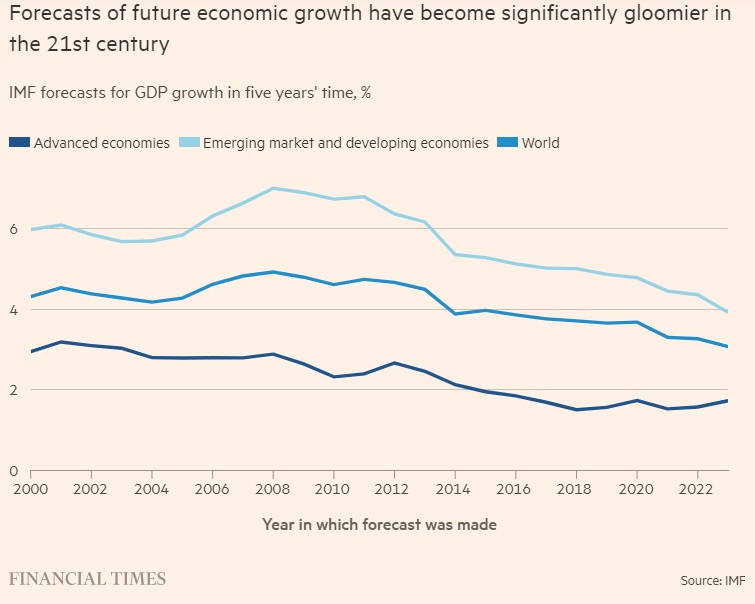

«Οι μεσοπρόθεσμοι ρυθμοί ανάπτυξης», υποστηρίζουν οι συγγραφείς, «προβλέπεται να συνεχίσουν να υποχωρούν λόγω της μέτριας ανάπτυξης της παραγωγικότητας, των ισχνότερων δημογραφικών, των ισχνών επενδύσεων και των συνεχιζόμενων πληγών της πανδημίας».

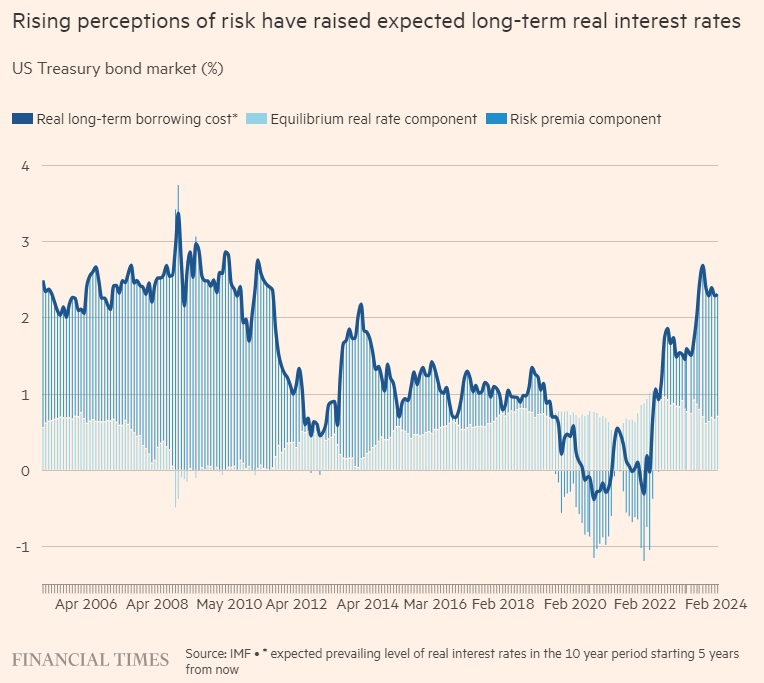

Η γήρανση του πληθυσμού αυξάνει και τις πιέσεις στις δημόσιες δαπάνες. Επιπλέον, ακόμα και αν -όπως φαίνεται πιθανό- τα βραχυπρόθεσμα πραγματικά επιτόκια ισορροπίας -το λεγόμενο «φυσικό επιτόκιο»- υποχωρήσουν και πάλι σε χαμηλά επίπεδα, τα μακροπρόθεσμα πραγματικά επιτόκια ίσως να μην κάνουν το ίδιο, εν μέρει λόγω των πρόσφατων αλμάτων ως προς το εύρος του εκτιμώμενου ρίσκου. Αυτό το «term-risk premium» έχει προσφάτως αυξηθεί σημαντικά.

Έτσι, τα μακροπρόθεσμα πραγματικά επιτόκια μπορεί να παραμείνουν επίμονα υψηλά, εν μέρει λόγω των αντιλήψεων για τον πληθωριστικό κίνδυνο, εν μέρει λόγω της ποσοτικής σύσφιξης και εν μέρει επειδή τα δημοσιονομικά ελλείμματα πολλών χωρών αναμένεται να παραμείνουν μεγάλα.

Όλα αυτά απειλούν να δημιουργήσουν ένα φαύλο κύκλο στον οποίο οι υψηλές εκτιμήσεις για το «ρίσκο» αυξάνουν τα επιτόκια πάνω από τους πιθανούς ρυθμούς ανάπτυξης, καθιστώντας έτσι τις δημοσιονομικές θέσεις λιγότερο βιώσιμες και διατηρώντας υψηλά τα risk premia. Το αυξημένο δημοσιονομικό χρέος επιδεινώνει επίσης την απειλή ενός «δεσμού τραπεζών-κρατών», στο οποίο οι αδύναμες τράπεζες προκαλούν ανησυχία για την ικανότητα των κρατών να τις διασώσουν και το αντίστροφο.

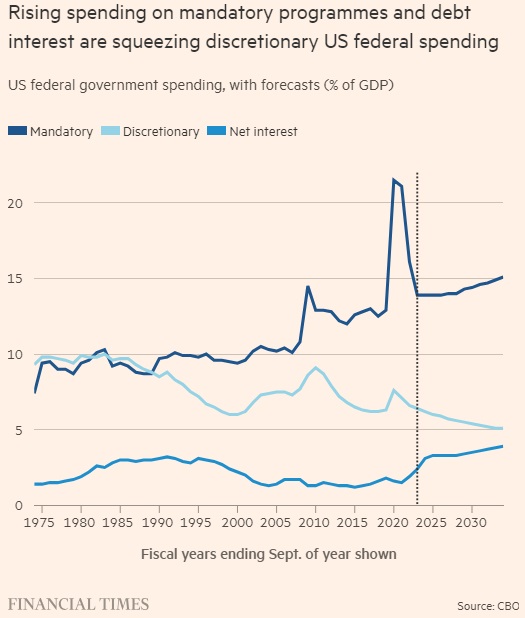

Αναμφίβολα η κατάσταση των ΗΠΑ είναι η σημαντικότερη όλων. Στην «Πρόβλεψη για τον Προϋπολογισμό και την Οικονομία της περιόδου 2024-2034», το μη κομματικό Γραφείο Προϋπολογισμού του Κογκρέσου σημειώνει πως «το χρέος του Δημοσίου αυξάνεται κάθε χρόνο περισσότερο σε σχέση με τη μεγέθυνση της οικονομίας και θα αγγίξει το 116% του ΑΕΠ το 2034 -επίπεδο μεγαλύτερο από το αντίστοιχο οποιασδήποτε άλλης στιγμής στην ιστορία του έθνους.

Από το 2024 έως το 2034, οι αυξήσεις στις ανελαστικές δαπάνες και τα κόστη των επιτοκίων ξεπερνούν τις μειώσεις στις ελαστικές δαπάνες του προϋπολογισμού, την αύξηση των κρατικών εσόδων και τη μεγέθυνση της οικονομίας, οδηγώντας προς τα πάνω το χρέος. Αυτή η τάση επιμένει και θα ωθήσει το ομοσπονδιακό χρέος στο 172% του ΑΕΠ το 2054».

Μόνο ένας θαρραλέος οικονομολόγος θα μπορούσε να επιμένει πως αυτό μπορεί να συνεχιστεί για πάντα. Κάποια στιγμή, οπωσδήποτε, θα «δαγκώσει» ο «νόμος του Στάιν»: η αντίσταση των επενδυτών στις περαιτέρω αυξήσεις του χρέους θα αυξάνονταν και τότε θα ακολουθούσαν η νομισματοποίηση, ο πληθωρισμός, η χρηματοπιστωτική καταστολή και ένα παγκόσμιο νομισματικό χάος.

Ορίστε τρία σχετικά στοιχεία για τις ΗΠΑ: πρώτον, μέχρι το 2034, οι ανελαστικές ομοσπονδιακές δαπάνες προβλέπεται να φθάσουν το 15,1% του ΑΕΠ έναντι συνολικών ομοσπονδιακών εσόδων μόλις 17,9%· δεύτερον, τα ομοσπονδιακά έσοδα ήταν μόλις το 73% των δαπανών το 2023· και, τρίτον, το πρωτογενές ισοζύγιο είναι σταθερά ελλειμματικό από τις αρχές της δεκαετίας του 2000. Όλα αυτά δείχνουν πόσο εξαιρετικά δύσκολο θα είναι να τεθούν υπό έλεγχο τα συνολικά ελλείμματα.

Το κρίσιμο είναι ότι οι πολιτικοί είναι σθεναρά αντίθετοι σε αυτό. Από την εποχή του Ρόναλντ Ρίγκαν, οι Ρεπουμπλικάνοι αδιαφόρησαν για την εξισορρόπηση του προϋπολογισμού. Στόχος τους, αντίθετα, είναι η μείωση των φόρων.

Ο Μπιλ Κλίντον και ο Μπαράκ Ομπάμα έκαναν σοβαρές προσπάθειες για δημοσιονομική σύνεση. Αυτό όμως επέτρεψε στον Τζορτζ Μπους και στον Ντόναλντ Τραμπ να μειώσουν τους φόρους. Οι Δημοκρατικοί αποφάσισαν τώρα ότι η «καμένη γη» είναι μια καλύτερη στρατηγική. Έτσι, και τα δύο κόμματα θα έχουν ευχαρίστως τεράστια ελλείμματα -και θα αφήσουν το μέλλον να φροντίσει τον εαυτό του. Πόσο καιρό μπορεί να συνεχιστεί αυτό; Όχι για πάντα. Όπως προειδοποίησε ο αείμνηστος Ρούντιγκερ Ντόρνμπους «στα οικονομικά, τα πράγματα αργούν να συμβούν περισσότερο απ' ό,τι νομίζεις και μετά συμβαίνουν πιο γρήγορα απ' ό,τι νόμιζες ότι θα μπορούσαν να συμβούν».

Ορισμένοι οικονομολόγοι φαίνεται να πιστεύουν πως η ζήτηση ενός κράτους για χρήμα μπορεί να είναι άπειρη: όσο υπάρχει κάποιο περιθώριο στην οικονομία, η κυβέρνηση μπορεί να συνεχίζει να τυπώνει. Αλλά αυτό μπορεί πολύ εύκολα να ανατραπεί. Άλλοι υποστηρίζουν πως αν ο δανεισμός πάει σε κερδοφόρες επενδύσεις, θα αποπληρωθεί μόνος του. Έχει σημασία για ποιο σκοπό χρησιμοποιείται ο δανεισμός. Αλλά η σχέση μεταξύ των μη ρευστοποιήσιμων στοιχείων ενεργητικού και της ικανότητας εξυπηρέτησης χρέους είναι ατελής.

Τα συνετά κράτη, ακόμα και τα ισχυρά που μπορούν να δανείζονται με δικό τους νόμισμα, δεν μπορούν να τη γλιτώνουν για πάντα ακολουθώντας το μονοπάτι της έκρηξης του δημοσιονομικού χρέους. Το blog του ΔΝΤ υποστηρίζει πως «πρώτον και κυριότερο, οι χώρες θα πρέπει να αρχίσουν να ξαναχτίζουν σταδιακά και αξιόπιστα δημοσιονομικά μαξιλάρια και να διασφαλίζουν τη μακροπρόθεσμη βιωσιμότητα του κρατικού τους χρέους».

Όλα αυτά είναι σοφά. Αλλά η δημοσιονομική πίεση θα απαιτήσει επίσης αυξημένες δαπάνες αλλού, ορισμένες από αυτές στο εξωτερικό. Η καλύτερη προσέγγιση θα ήταν να ξεκινήσουν σύντομα, να προσαρμοστούν αργά και να συντονιστούν παγκόσμια. Ποιες είναι οι πιθανότητες να συμβεί κάτι τόσο λογικό;

Δυστυχώς, κοντά στο μηδέν.

© The Financial Times Limited 2024. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation