Δυο θέματα διαμορφώνουν το κλίμα στην αγορά αυτή τη στιγμή. Το πρώτο είναι ότι η ατζέντα πολιτικής του Ντόναλντ Τραμπ θέτει σε κίνδυνο την οικονομική, χρηματοπιστωτική και θεσμική ανωτερότητα των ΗΠΑ. Το δεύτερο, πως η σχετική σταθερότητα και οι πολιτικές εξελίξεις βελτιώνουν τις προοπτικές στην Ευρώπη.Αυτό φάνηκε σε έρευνα της Bank of America για τους fund managers τον Μάρτιο, που έδειξε την εντονότερη στροφή που έχει καταγραφεί ποτέ από αμερικανικές μετοχές προς τις ευρωπαϊκές.

Μια θεωρία που κυκλοφορεί τώρα ως αποτέλεσμα αυτών των τάσεων είναι αν το πλεονέκτημα της Αμερικής έναντι της Ευρώπης ως προς τη μακροπρόθεσμη οικονομική ανάπτυξη επίσης βαίνει προς τη δύση του. Παρά τις πρόσφατες αισιόδοξες για τις ΗΠΑ και απαισιόδοξες για την Ευρώπη αναλύσεις μου, νομίζω πως αυτή η ιδέα είναι υπερβολική. Η Ευρώπη δεν θα πάρει την οικονομική σκυτάλη από την Αμερική σύντομα, για τους παρακάτω λόγους.

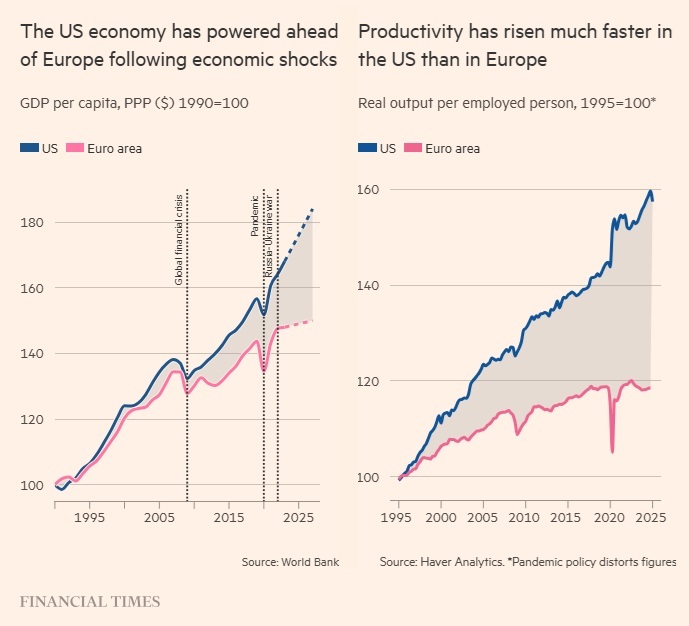

Πρώτον, σε ό,τι αφορά τους υποκείμενους ρυθμούς ανάπτυξης, το μέγεθος του προβαδίσματος των ΗΠΑ έναντι της Ευρώπης είναι σημαντικό.

Η Fitch Ratings έχει υπολογίσει πως τα τελευταία 5-10 χρόνια, ο δυνητικός ετήσιος ρυθμός ανάπτυξης της προσφοράς στην Αμερική -συνυπολογίζοντας το κεφάλαιο, την εργασία και την τεχνολογία- ήταν κατά μέσο όρο περίπου 2,5%. Για την ευρωζώνη ήταν πιο κοντά στο 1%. Αυτά πριν αξιολογηθεί η επίπτωση των αποφάσεων πολιτικής και στις δυο πλευρές του Ατλαντικού φέτος.

Η ατζέντα του Τραμπ θα τσακίσει την αμερικανική παραγωγικότητα. Οι δασμοί θα δημιουργήσουν ανεπάρκειες. Η αβεβαιότητα θα πλήξει τις επενδύσεις κεφαλαίου και την έρευνα και ανάπτυξη. Μια καταστολή της μετανάστευσης και ένα πιθανό brain drain επίσης θα αποδυναμώσουν την προσφορά εργασίας.

Ωστόσο, η ζημιά που προκαλεί ο πρόεδρος θα πρέπει να είναι αρκετά ακραία για να διαβρώσει μόνιμα τα δομικά πλεονεκτήματα της αμερικανικής οικονομικής ανάπτυξης έναντι της Ευρώπης, σύμφωνα με τον Άντριο Κένινγκχαμ, επικεφαλής οικονομολόγο Ευρώπης της Capital Economics:

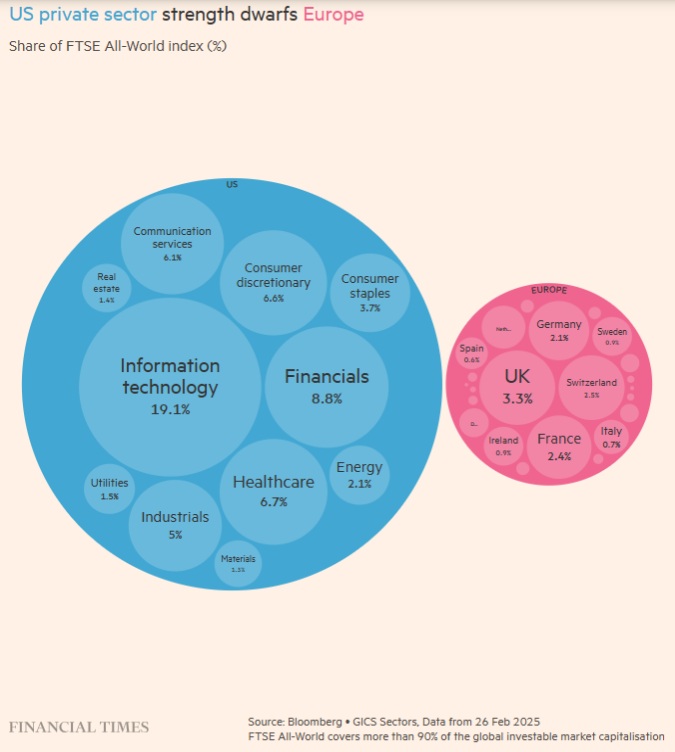

«Οι ΗΠΑ έχουν μια μεγαλύτερη και πιο ενοποιημένη εσωτερική αγορά για απόκτηση μεγέθους, ισχυρότερο οικοσύστημα venture capitals, περισσότερα πανεπιστήμια παγκοσμίου κλάσης και πιο ελαφρά ρύθμιση».

Πράγματι, σε όρους συνολικών εισροών, η ΕΕ έχει πλεονέκτημα στους εργαζόμενους, και οι ΗΠΑ προηγούνται στο φυσικό και χρηματοοικονομικό κεφάλαιο. Αλλά το πλεονέκτημα της ανάπτυξης της Αμερικής προέρχεται σε μεγάλο βαθμό από τον υψηλότερο «συνολικό συντελεστή παραγωγικότητας», ή του πόσο παραγωγικά χρησιμοποιούνται οι εισροές της.

Στην Ευρώπη, μια ώθηση της ανάπτυξης από τις εισροές κεφαλαίων είναι πιθανή αν οι επενδυτές δουν την ευρωπαϊκή ήπειρο ως εναλλακτικό ασφαλές καταφύγιο. Αλλά η επίπτωση μπορεί να είναι περιορισμένη, όχι μόνο λόγω των επενδυτικών ευκαιριών.

«Είναι αμφίβολο αν μπορεί να επιμείνει η στροφή προς τα ευρωπαϊκά περιουσιακά στοιχεία. Η τρέλα του Τραμπ μπορεί να επιταχύνει την πτώση του δολαρίου ως αποθετικού νομίσματος, αλλά οι τεράστιες κεφαλαιαγορές των ΗΠΑ και η ρευστότητά τους σημαίνουν πως (η πτώση) θα είναι βραδεία», σημειώνει ο Κένινγκχαμ.

Μπορεί, λοιπόν, ο Τραμπ α κάνει σημαντική -και μόνιμη- ζημιά σε αυτό το πλεονέκτημα του οικονομικού δυναμισμού; Αυτό εξαρτάται από το πώς περιμένει κανείς να εξελιχθεί το υπόλοιπο της δεύτερης θητείας του.

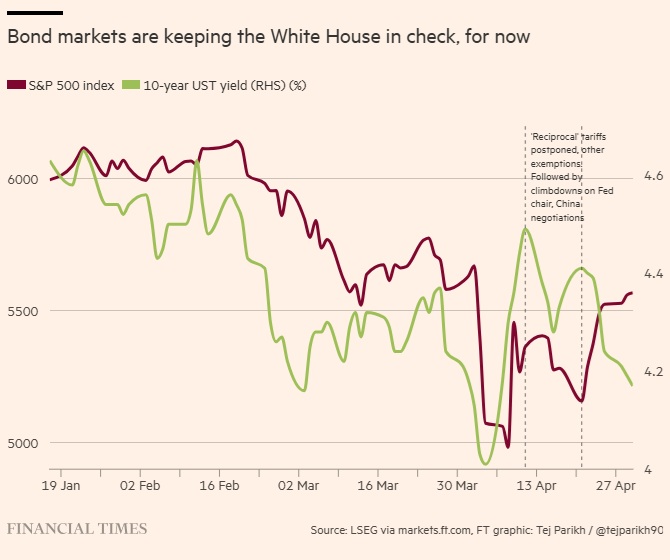

Η διοίκηση ελέγχεται. Ο πρόεδρος έχει ήδη αμβλύνει τα πιο ακραία δασμολογικά του σχέδια και τις επιθέσεις στην ανεξαρτησία της Fed, εν μέσω ραγδαία αυξανόμενων αποδόσεων των μακροπρόθεσμων ομολόγων.

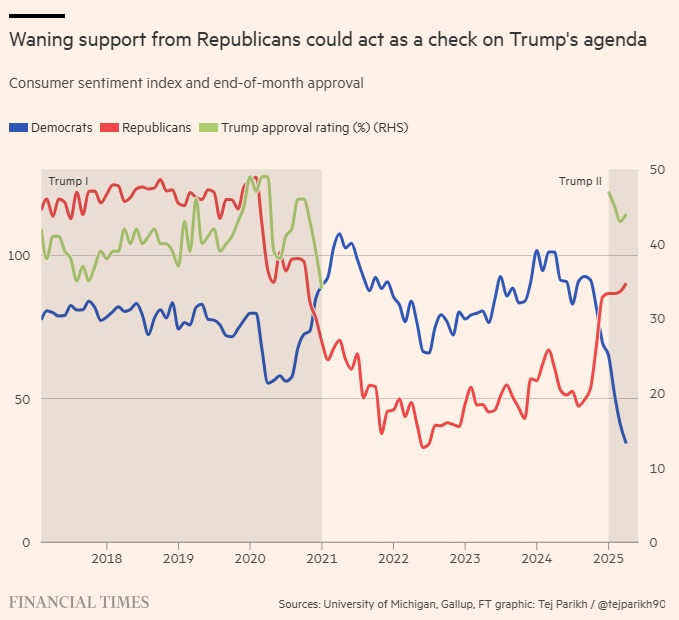

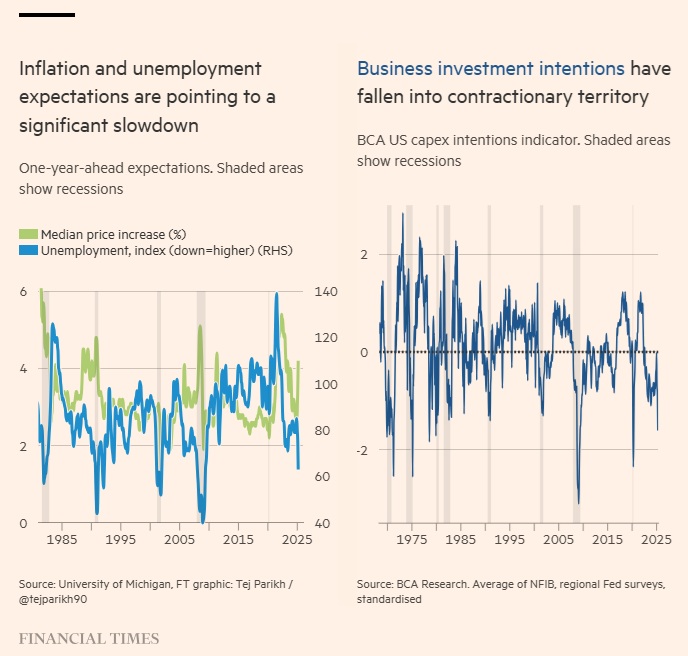

Η ευρύτερη πολιτική πίεση επίσης θα αυξηθεί. Οι προσδοκίες για τον ετήσιο πληθωρισμό και την ανεργία έχουν εκτοξευθεί. Η καταναλωτική εμπιστοσύνη των Ρεπουμπλικάνων, που τείνει να παρακολουθεί τα ποσοστά αποδοχής όταν ο Τραμπ είναι στην εξουσία, φαίνεται να σταθεροποιείται.

Η επίπτωση των υφιστάμενων δασμών, ιδίως στην Κίνα, επίσης θα φιλτραριστεί σύντομα. «Οι αυξήσεις τιμών και οι ελλείψεις πιθανόν θα γίνουν αισθητές από τα μέσα Ιουνίου και μετά» λέει ο Πωλ Ντόνοβαν, παγκόσμιος επικεφαλής οικονομολόγος της UBS global wealth management. «Αυτό θα αποδυναμώσει την υποστήριξη σε περισσότερους Ρεπουμπλικάνους ψηφοφόρους».

Τους επόμενους 12 μήνες, οι προσδοκία της αγοράς είναι ο πραγματικός δασμολογικός συντελεστής των ΗΠΑ να καταλήξει μεταξύ ενός και πάλι οδυνηρού 10% και 20% -από σημαντικά υψηλότερα του 20% τώρα. Η επιχειρηματική δραστηριότητα θα εμποδίζεται από τη συνεχιζόμενη αβεβαιότητα. Η Wall Street βλέπει τώρα πιθανότητα σχεδόν 50-50 για ύφεση.

Το Ρεπουμπλικανικό κόμμα έχει ισχνές πλειοψηφίες στη Βουλή των Αντιπροσώπων και τη Γερουσία. «Συχνά οι ενδιάμεσες εκλογές καθιστούν ανίσχυρο έναν πρόεδρο δεύτερης θητείας. Αλλά με τις υψηλότερες τιμές και την ανεργία πιθανόν να είναι αισθητές μέχρι τότε, εκείνη η ψήφος μπορεί να είναι ιδιαιτέρως κακή για τους Ρεπουμπλικάνους» σημειώνει ο Ματ Γκέρτκεν, επικεφαλής στρατηγικός αναλυτής της BCA Research.

Αυτό δεν αποκλείει το ενδεχόμενο η τροχιά της οικονομικής ανάπτυξης των ΗΠΑ να υποστεί σημαντική ζημιά. Ο Τραμπ μπορεί να βασιστεί ακόμα περισσότερο στις εκτελεστικές του εξουσίες. Οι στρατηγικοί αναλυτές πολιτικού κινδύνου τονίζουν τέσσερις βασικές απειλές: την υπονόμευση της ανεξαρτησίας της Fed, μια κατάρρευση της αγοράς των treasuries, capital controls και την νομιμοποίηση με κάποιον τρόπο μιας τρίτης θητείας (που θα καθιστούσε δυνατή μια διαρκή ζημιά από την πολιτική).

Το καθένα από αυτά θα μπορούσε να βλάψει σημαντικά την αμερικανική οικονομία και να περιορίσει την ικανότητά της να διοχετεύσει παραγωγικά τις εισροές με την πάροδο του χρόνου.

Αλλά οι περισσότεροι ειδικοί εκτιμούν πως όλα αυτά -εκτός από τις απειλές προς την Fed- είναι γεγονότα χαμηλής πιθανότητας, δεδομένων των εμποδίων από τις χρηματαγορές αλλά και των πολιτικών και νομικών εμποδίων. Ακόμα και αν ο Τραμπ αντικαταστήσει τον πρόεδρο της Fed, Τζέι Πάουελ, με έναν πιο συνεργάσιμο επικεφαλής της κεντρικής τράπεζας, ο επικεφαλής οικονομολόγος της BMI Σέντρικ Τσεχαμπ σημειώνει πως τα άλλα μέλη του συμβουλίου της Fed και η απαιτούμενη έγκριση από το Κογκρέσο του οποιουδήποτε νέου προέδρου, θα περιορίσει τον κίνδυνο σημαντικής απόκλισης στην προσέγγιση της νομισματικής πολιτικής.

Γενικά, η Capital Economics δεν αναμένει οι δυνητικοί ρυθμού ανάπτυξης των ΗΠΑ ή της ευρωζώνης να αλλάξουν σημαντικά από τις ιστορικές εκτιμήσεις της Fitch μακροπρόθεσμα μετά τον Τραμπ.

Αυτό υποθέτει πως οι δασμοί θα καταλήξουν στο 10% για τον υπόλοιπο κόσμο και στο 60% για τον Κίνα κατά τη διάρκεια της θητείας του, και πως οι εμπορικές και μεταναστευτικές πολιτικές θα ανατραπούν μελλοντικά, όταν θα φύγει από την προεδρία. Αντανακλά επίσης μεγαλύτερα οφέλη από την τεχνητή νοημοσύνη που θα προκύψουν στις ΗΠΑ σε σχέση με την Ευρώπη. (οι προσπάθειες απορρύθμισης θα ήταν επίσης υποστηρικτικές).

Πόσο πιθανό είναι αυτό; Δεδομένης της τροχιάς του οικονομικού κλίματος (και των περιορισμών στην αντιστάθμιση των αρνητικών επιπτώσεων των δασμών εισαγωγών στα εισοδήματα με μειώσεις φόρων, όπως εκτιμούσα στην έκδοση της 6ης Απριλίου), μια προεδρική εκλογή νίκη ενός μη-MAGA υποψηφίου είναι πιθανή το 2028 (αλλά όχι εγγυημένη).

Τα στοιχεία των ερευνών του τελευταίου μισού αιώνα υποδηλώνουν πως η δύναμη των κομμάτων τείνει να αλλάζει χέρια όταν οι ψηφοφόροι νοιώθουν πως είναι σε σημαντικά χειρότερη θέση στο τέλος της θητείας ενός προέδρου, απ’ ότι ήταν στην αρχή. Εκτός και αν υπάρξει μια πιο αξιοσημείωτη αποκλιμάκωση στους δασμούς, αυτό φαίνεται ευλογοφανές υπό τον Τραμπ.

Σε αυτή την περίπτωση, μεγάλο μέρος της ατζέντας του θα ανατρέπονταν. Η αβεβαιότητα θα αίρονταν. Οι επιχειρηματικές επενδύσεις θα αυξάνονταν. Και τα κεφάλαια πιθανόν θα εισέρρεαν και πάλι στην Αμερική.

Αν και οι δασμοί στις εισαγωγές μπορεί να είναι δύσκολοι, το οικονομικό τίμημα ενός υψηλού δασμολογικού «τείχους» πιθανότατα θα υπονόμευε την πολιτική επιχειρηματολογία υπέρ των δασμών με την πάροδο του χρόνου (όπως αναλύθηκε στο newsletter της 30ης Μαρτίου).

Αυτό δεν σημαίνει πως η αμερικανική οικονομία θα επανέλθει αμέσως μετά τον Τραμπ στον αρχικό της ρυθμό ανάπτυξης. Είναι πιθανή η μόνιμη βλάβη στη φήμη (ιδιαίτερα αν διαρκέσουν οι πολιτικές MAGA). Δεν είναι δυνατόν να ανατραπούν όλες οι πολιτικές. Αλλά το πλήγμα στον υποκείμενο ρυθμό ανάπτυξης των ΗΠΑ δεν θα είναι τόσο ισχυρό όσο ενδεχομένως αναμένονταν.

Και η ικανότητα της Ευρώπης να καλύψει το χαμένο έδαφος; «Οι βραδυκίνητοι διαρθρωτικοί παράγοντες -όπως η ισχνή αύξηση του πληθυσμού- είναι δύσκολο να ξεπεραστούν» λέει ο Τσαρλς Σεβιλ, ανώτερος διευθυντής της Fitch Ratings. «Αυτό βάζει το βάρος στις επενδύσεις, την ανάπτυξη της παραγωγικότητας και τις ενεργές πολιτικές της αγοράς εργασίας».

Οι πρόσφατες αλλαγές στην ευρωπαϊκή οικονομική πολιτική είναι γνήσιες, αλλά δεν θα πρέπει να μεγαλοποιούνται. Τα κίνητρα της Γερμανίας για την άμυνα και τις υποδομές θα δώσουν ώθηση στην ανάπτυξη της μεγαλύτερης οικονομίας της ΕΕ, αλλά απαιτούνται επίσης κεφαλαιακές δαπάνες σε όλη την περιοχή. Ο ευρύτερος επανεξοπλισμός του μπλοκ θα μπορούσε να δώσει ώθηση στη ζήτηση αντί να αυξήσει την τάση αύξησης της παραγωγικότητας, ιδιαίτερα αν δαπανηθούν λιγότερα για τεχνολογίες αιχμής.

Η εφαρμογή του σχεδίου του Μάριο Ντράγκι για αύξηση της ευρωπαϊκής παραγωγικότητας -από την επιτάχυνση των προσπαθειών για κεφαλαιακή και δημοσιονομική ένωση μέχρι την ευθυγράμμιση της γραφειοκρατίας -επίσης θα αντιμετωπίσει εμπόδια, σημειώνει ο Λορέντζο Κοντόνιο, πρώην επικεφαλής οικονομολόγος του ιταλικού υπουργείου Οικονομικών. «Η διαδικασία της μεταρρύθμισης είναι σταδιακή σε κανονικούς καιρούς. Η διαπραγμάτευση σε 27 κράτη μέλη εξακολουθεί να είναι μάχη».

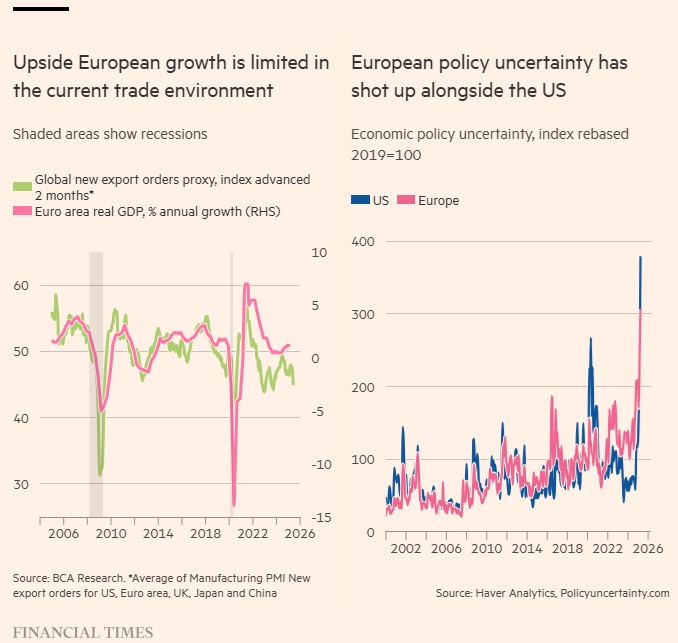

Η βραχυπρόθεσμη προοπτική ανάπτυξης της Ευρώπης επηρεάζεται αρνητικά από την ατζέντα Τραμπ, με τις ΗΠΑ να εξάγουν αβεβαιότητα και διαταράξεις στο εμπόριο. Αυτό κινδυνεύει να περιορίσει και το πολιτικό εύρος των μεταρρυθμιστικών προσπαθειών.

Όλα αυτά υποδηλώνουν πως η Ευρώπη δεν θα μπορέσει να μειώσει σημαντικά το αναπτυξιακό πλεονέκτημα των ΗΠΑ, ιδιαίτερα μέχρι τη λήξη της θητείας του προέδρου.

Έτσι, συνυπολογίζοντας το τρέχον οικονομικό προβάδισμα της Αμερικής, την ικανότητα του Τραμπ να το βλάψει και τις ευρωπαϊκές προσπάθειες μεταρρύθμισης, είναι δύσκολο να φανταστεί κανείς πως το αναπτυξιακό πλεονέκτημα των ΗΠΑ θα απειληθεί από την Ευρώπη μεσοπρόθεσμα.

Αυτό μπορεί να φαίνεται αντιφατικό δεδομένης της τρέχουσας ροής ειδήσεων. Αλλά η προκατάληψη της επικαιρότητας είναι κοινή όταν παρακολουθεί κανείς τις αγορές. Στα προφανή ρίσκα στις προβλέψεις μου συμπεριλαμβάνονται η απρόβλεπτη συμπεριφορά του Τραμπ και οι εκλογές του 2028.

Ωστόσο, το βασικό μου σενάριο είναι η οικονομική εξαίρεση των ΗΠΑ να βγει με πληγές από τη δεύτερη θητεία Τραμπ, ενδεχομένως με μόνιμες βλάβες στη φήμη της, καθώς οι επενδυτές ακολουθούν μια πιο διαφοροποιημένη προσέγγιση προς τα ασφαλή καταφύγια και τα αποθετικά νομίσματα. Η ΕΕ μπορεί να μοιάζει πιο πολλά υποσχόμενη. Ωστόσο, το «δέλτα» μεταξύ των τάσεων ρυθμών ανάπτυξης της Αμερικής και της Ευρώπης μπορεί αλλάξει απρόσμενα λίγο.

© The Financial Times Limited 2025. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation