Πoια θα ήταν η επιθυμητή έκβαση του εμπορικού πολέμου μεταξύ ΗΠΑ και Κίνας για τις υπόλοιπες χώρες; Η επιθυμητή έκβαση θα ήταν να χάσουν και οι δύο.

Eίναι αλήθεια ότι η προσέγγιση του Τραμπ είναι κάτι πολύ χειρότερο από απλώς λογικά ανακόλουθη: είναι θανατηφόρα για οποιαδήποτε συνεργατική παγκόσμια τάξη. Κάποιοι άνθρωποι πιστεύουν ότι η κατάρρευση ενός τέτοιου «παγκοσμισμού» μπορεί να είναι ακόμα και κάτι το ευκταίο.

Κατά τη γνώμη μου, είναι ανόητο να φαντάζεται κανείς ότι ένας κόσμος που κυβερνάται από αρπακτικές «μεγάλες δυνάμεις» θα είναι ανώτερος από αυτόν που έχουμε. Ωστόσο, ενώ πρέπει να χάσει ο προστατευτισμός του Τραμπ, δεν πρέπει να κερδίσει ο κινεζικός μερκαντιλισμός, καθώς και αυτός δημιουργεί μεγάλες δυσκολίες σε παγκόσμιο επίπεδο.

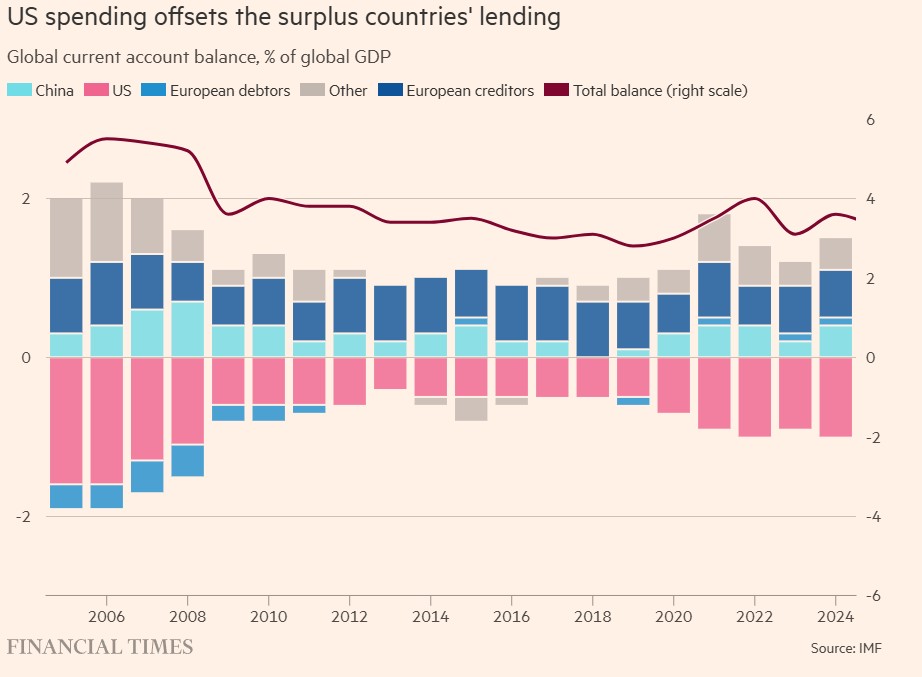

Για να κατανοήσουμε τα προβλήματα που αντιμετωπίζει η παγκόσμια οικονομία, είναι χρήσιμο να ξεκινήσουμε από το ζήτημα των «παγκόσμιων ανισορροπιών», το οποίο συζητήθηκε εκτενώς την περίοδο πριν από την παγκόσμια χρηματοοικονομική κρίση και την κρίση χρέους της ευρωζώνης το 2007-2015.

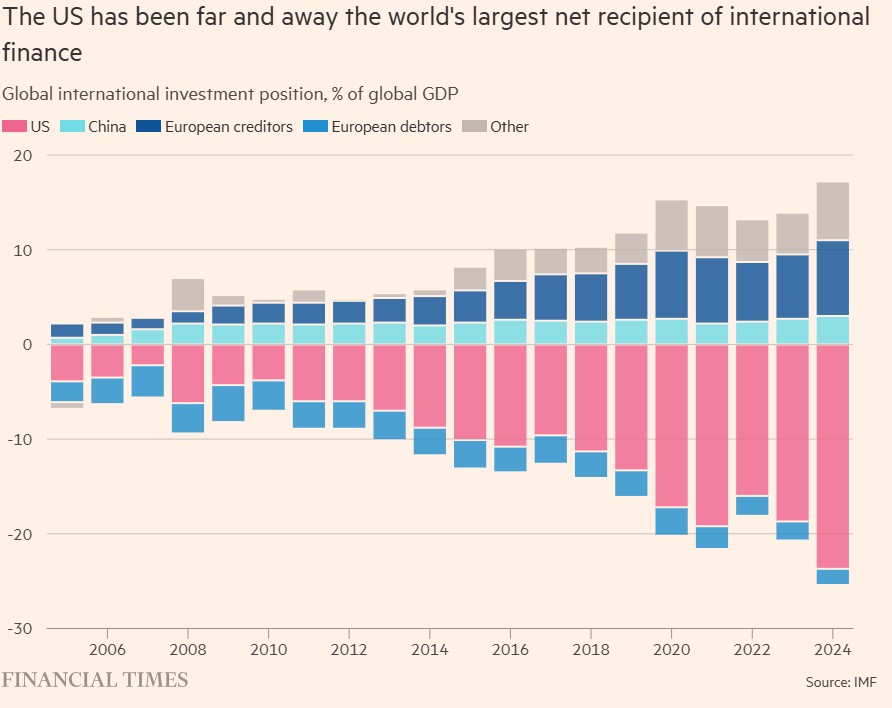

Στα χρόνια που ακολούθησαν, οι ανισορροπίες αυτές μειώθηκαν αλλά η γενικότερη εικόνα δεν έχει αλλάξει. Όπως σημειώνει η τελευταία Έκθεση για τις Παγκόσμιες Οικονομικές Προοπτικές (World Economic Outlook) του ΔΝΤ: η Κίνα και οι ευρωπαϊκές πιστώτριες χώρες (ιδίως η Γερμανία) καταγράφουν διαρκώς πλεονάσματα, ενώ οι ΗΠΑ καταγράφουν αντισταθμιστικά ελλείμματα.

Ως αποτέλεσμα, η καθαρή διεθνής επενδυτική θέση των ΗΠΑ ανερχόταν στο -24% του παγκόσμιου ΑΕΠ το 2024. Δεδομένου ότι οι ΗΠΑ εμφανίζουν εμπορικό έλλειμμα και έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών και έχουν συγκριτικό πλεονέκτημα στις υπηρεσίες, καταγράφουν επίσης μεγάλα ελλείμματα στα μεταποιημένα αγαθά.

«Και λοιπόν;» θα ρωτούσε ένας παθιασμένος θιασώτης της ελεύθερης αγοράς. Πράγματι, ακόμη και ένας όχι τόσο παθιασμένος θιασώτης της ελεύθερης αγοράς θα μπορούσε εύλογα να παρατηρήσει ότι οι ΗΠΑ στάθηκαν τυχερές, ζώντας επί δεκαετίες πέρα από τις δυνατότητές τους.

Αυτό δεν είναι απαραίτητα πρόβλημα: κανείς, άλλωστε, δεν μπορεί πραγματικά να τις αναγκάσει να εξοφλήσουν τις υποχρεώσεις τους. Επιπλέον, διαθέτουν τρόπους, κομψούς και λιγότερο κομψούς, να αθετήσουν τις υποχρεώσεις τους. Ο πληθωρισμός, η υποτίμηση, η χρηματοοικονομική καταστολή και οι μαζικές εταιρικές χρεοκοπίες είναι μερικά από αυτά που έρχονται στο μυαλό.

Ωστόσο, μπορεί να διακρίνει κανείς τουλάχιστον τρεις σοβαρές αδυναμίες σε αυτή τη μάλλον εφησυχαστική θεώρηση των μεγάλων και επίμονων παγκόσμιων ανισορροπιών. Η πρώτη είναι ότι έχουν καταστεί πολιτικά επιβλαβείς -τόσο επιβλαβείς, μάλιστα, που συνέβαλαν στην εκλογή του Τραμπ στην προεδρία, δύο φορές.

Η δεύτερη είναι ότι, από την πλευρά των πλεονασματικών χωρών, βλέπουμε παρεμβάσεις αρνητικού αθροίσματος, που αποσκοπούν στη μετατόπιση της παγκόσμιας οικονομικής ισχύος. Αν και οι διεθνείς σχέσεις δεν περιορίζονται μόνο στην οικονομική ισχύ, αυτή αποτελεί αναμφίβολα θεμελιώδες στοιχείο τους.

Η τρίτη είναι ότι τα εξωτερικά ελλείμματα συνοδεύονται συνήθως από μη βιώσιμο εγχώριο δανεισμό. Σε συνδυασμό με τη χρηματοοικονομική αστάθεια, αυτό μπορεί να οδηγήσει σε τεράστιες χρηματοοικονομικές κρίσεις, όπως συνέβη την περίοδο 2007-2015.

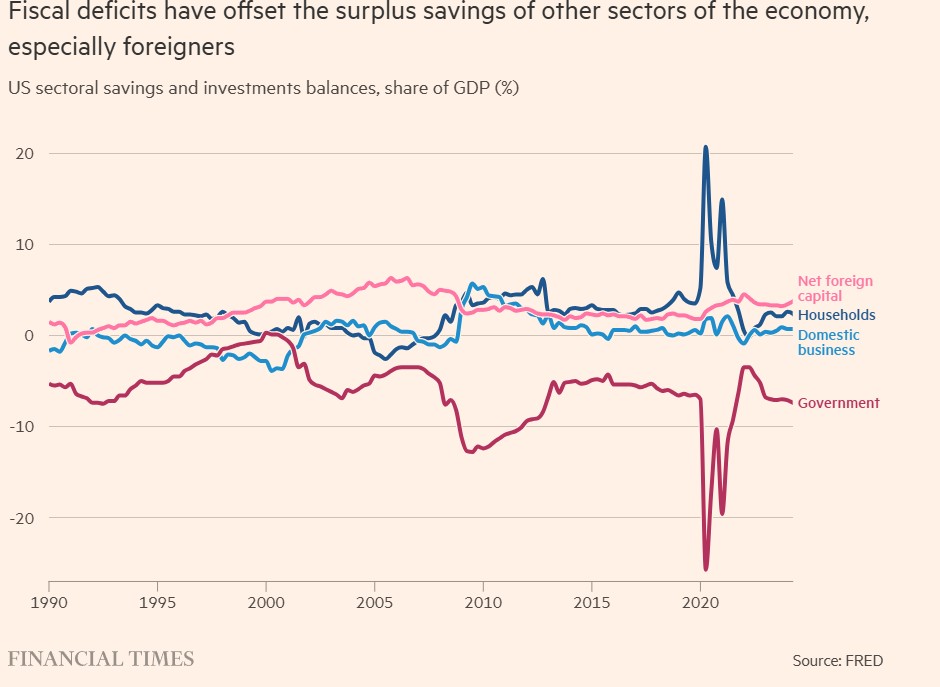

Tα ισοζύγια αποταμίευσης και επενδύσεων ανά τομέα της οικονομίας φανερώνουν αυτήν την πρόκληση. Οι ξένοι διατηρούν σημαντικά αποταμιευτικά πλεονάσματα έναντι των ΗΠΑ εδώ και δεκαετίες. Οι αμερικανικές επιχειρήσεις βρίσκονται επίσης σε ισοσκελισμένη ή πλεονασματική θέση από τις αρχές της δεκαετίας του 2000, ενώ τα αμερικανικά νοικοκυριά εμφανίζουν πλεόνασμα από το 2008.

Δεδομένου ότι τα ισοζύγια αυτών των τομέων της οικονομίας πρέπει να έχουν μηδενικό άθροισμα, τα ελλείμματα στο ισοζύγιο τρεχουσών συναλλαγών των ΗΠΑ συνοδεύονται από χρόνια δημοσιονομικά ελλείμματα στο εσωτερικό.

Αν τα πραγματικά επιτόκια ήταν υψηλά, τα δημοσιονομικά ελλείμματα θα μπορούσαν να είναι η αιτία των χρόνιων εξωτερικών ελλειμμάτων. Αλλά συμβαίνει το αντίθετο: τα πραγματικά επιτόκια είναι είτε χαμηλά είτε πολύ χαμηλά. Η κεϊνσιανή υπόθεση φαίνεται να επαληθεύεται: η εισροή καθαρών ξένων αποταμιεύσεων, όπως αποτυπώνεται στα πλεονάσματα του κεφαλαιακού ισοζυγίου (και στα ελλείμματα τρεχουσών συναλλαγών), κατέστησε αναγκαία τα μεγάλα δημοσιονομικά ελλείμματα, διότι διαφορετικά η εγχώρια ζήτηση στις ΗΠΑ θα ήταν χρόνια ανεπαρκής.

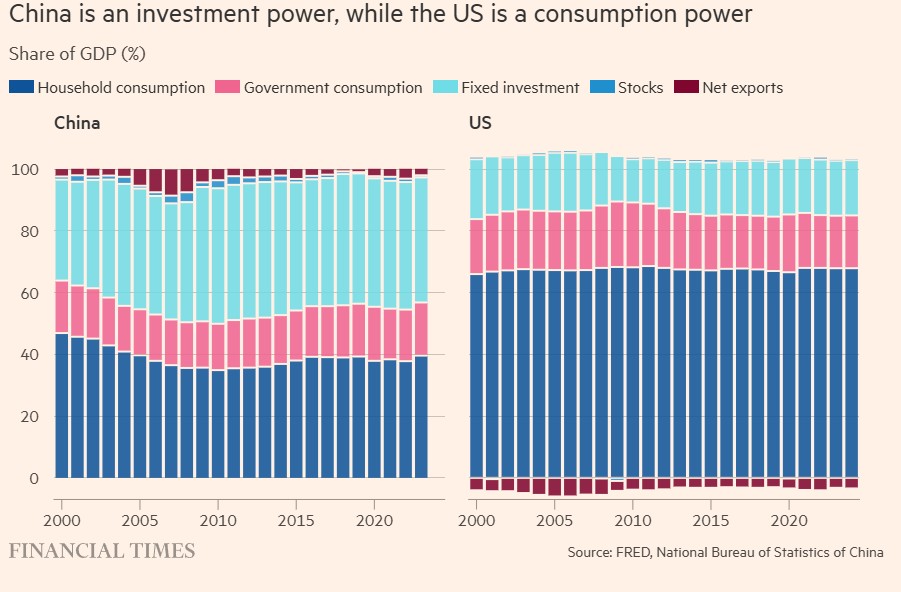

Η Κίνα δεν είναι ο μόνος παίκτης στην άλλη πλευρά του παγκόσμιου oικονομικού ισοζυγίου. Είναι όμως ο σημαντικότερος. Ο Μάικλ Πέτις έχει, κατά τη γνώμη μου, δίκιο όταν λέει ότι η παγκόσμια οικονομία δύσκολα μπορεί να απορροφήσει μια τόσο μεγάλη οικονομία, στην οποία η κατανάλωση των νοικοκυριών ανέρχεται μόλις στο 39% του ΑΕΠ και οι αποταμιεύσεις (και άρα και οι επενδύσεις) είναι αντίστοιχα τεράστιες.

Είναι επίσης σαφές ότι αυτό το μοντέλο έχει συμβάλει στην, κατά την ανάλυση του Rhodium Group, επιτυχημένη πολιτική του “Made in China 2025”. Αναπόφευκτα, οι υπάρχουσες βιομηχανικές δυνάμεις φοβούνται αυτό το κινεζικό οικονομικό μεγαθήριο.

Αυτό μας φέρνει πίσω στο ερώτημα της προηγούμενης εβδομάδας: ποιος θα κερδίσει τον εμπορικό πόλεμο μεταξύ ΗΠΑ και Κίνας; Υποστήριξα ότι η Κίνα θα είναι η νικήτρια, εν μέρει επειδή οι ΗΠΑ έχουν καταστεί τόσο αναξιόπιστες και εν μέρει επειδή η Κίνα έχει τη δυνατότητα να επεκτείνει την εγχώρια ζήτηση και έτσι να αντισταθμίσει την απώλεια της ζήτησης από τις ΗΠΑ. Ο Mάθιου Κλάιν απαντά, μέσα από το εξαιρετικό του άρθρο στο Substack, ότι η Κίνα διαθέτει αυτή τη δυνατότητα εδώ και πολύ καιρό αλλά δεν την έχει αξιοποιήσει.

Η δική μου απάντηση είναι πως η Κίνα είναι πλέον αναγκασμένη να το κάνει και άρα πράγματι θα επιλέξει να ενισχύσει τη ζήτηση, αντί να αποδεχθεί μια τεράστια εσωτερική ύφεση. Θα το δούμε στην πράξη.

Η έκβαση του εμπορικού πολέμου μεταξύ ΗΠΑ και Κίνας και η πιθανή εξέλιξη της δασμολογικής πολιτικής του Τραμπ είναι τα φλέγοντα ζητήματα τη δεδομένη στιγμή. Ωστόσο, δεν πρέπει να αγνοήσουμε τα ευρύτερα ζητήματα που ανακύπτουν.

Η εμπορική πολιτική δεν πρέπει να κρίνεται απομονωμένα. Όπως γνώριζαν καλά όσοι θεμελίωσαν το μεταπολεμικό εμπορικό σύστημα, με πρώτο τον ίδιο τον Κέινς, η επιτυχία του εξαρτάται επίσης από τη διεθνή μακροοικονομική προσαρμογή και, κατά συνέπεια, από τη λειτουργία του διεθνούς νομισματικού συστήματος.

Στην πρώτη πράξη της μεταπολεμικής περιόδου, οι ΗΠΑ κατέγραφαν τεράστια πλεονάσματα στο ισοζύγιο τρεχουσών συναλλαγών, τα οποία όμως ανακύκλωναν μέσω δανεισμού. Στη δεύτερη πράξη, μέχρι το 1971, τα αμερικανικά πλεονάσματα διαβρώθηκαν. Αυτό οδήγησε στο τέλος της σύνδεσης του δολαρίου με τον χρυσό και στην καθιέρωση κυμαινόμενων συναλλαγματικών ισοτιμιών σε συνδυασμό με πολιτικές στόχευσης του πληθωρισμού, τουλάχιστον μεταξύ των ανεπτυγμένων χωρών.

Το σύστημα αυτό λειτούργησε ικανοποιητικά μέχρι την ταχεία άνοδο της Κίνας. Μετά από αυτή, η εποχή κατά την οποία οι ΗΠΑ μπορούσαν να λειτουργούν ως ο δανειολήπτης και καταναλωτής έσχατης ανάγκης -ένας ρόλος που δοκιμάστηκε ήδη από τη δεκαετία του 1980 με την Ιαπωνία και τη Γερμανία- κατέστη πολιτικά και οικονομικά μη βιώσιμη.

H απρόβλεπτη συμπεριφορά του Τραμπ και η έμφαση που δίνει στις διμερείς συμφωνίες είναι πράγματι ανόητες. Ωστόσο, η παλιά οικονομική τάξη υπό την ηγεσία των ΗΠΑ είναι πλέον μη βιώσιμη. Οι ΗΠΑ δεν θα υπηρετούν πλέον ως ο εξισορροπιστής έσχατης ανάγκης.

Ο κόσμος, ιδιαίτερα η Κίνα και η Ευρώπη, πρέπει να σκεφτεί τα πράγματα από την αρχή.

© The Financial Times Limited 2025. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation