Οι επενδυτές έχουν προειδοποιήσει ότι οι μεγάλες οικονομίες εισέρχονται σε μια νέα περίοδο «δημοσιονομικής κυριαρχίας», κατά την οποία οι κεντρικές τράπεζες υφίστανται αυξανόμενη πίεση να διατηρήσουν τα επιτόκια τεχνητά χαμηλά, προκειμένου να αντισταθμίσουν το κόστος του δανεισμού-ρεκόρ των κυβερνήσεων.Η πιο χαρακτηριστική περίπτωση είναι οι ΗΠΑ, όπου ο Πρόεδρος Ντόναλντ Τραμπ ωθεί την Ομοσπονδιακή Τράπεζα να μειώσει τα επιτόκια για να εξοικονομήσει δισεκατομμύρια δολάρια σε έξοδα εξυπηρέτησης του χρέους.

Οπως, όμως, λένε οικονομολόγοι και επενδυτές, το δημόσιο χρέος και το αυξανόμενο κόστος δανεισμού σε χώρες όπως το Ηνωμένο Βασίλειο και η Ιαπωνία ασκούν επίσης πίεση στις κεντρικές τράπεζες να χαλαρώσουν τη νομισματική πολιτική με άλλους τρόπους, όπως η επιβράδυνση των σχεδίων μείωσης του μεγέθους των ισολογισμών τους.

Ο συνδυασμός του δημόσιου χρέους και του αυξημένου κόστους «δημιουργούσε τεράστια πολιτικά κίνητρα για τις κυβερνήσεις σε όλο τον κόσμο να ασκήσουν πίεση στις κεντρικές τράπεζες να μειώσουν τα επιτόκια», δήλωσε ο Κένεθ Ρογκόφ, καθηγητής στο Χάρβαρντ και πρώην επικεφαλής οικονομολόγος του ΔΝΤ.

Ενώ οι ΗΠΑ ξεχωρίζουν για την σφοδρή αντιπαράθεση μεταξύ της κυβέρνησης και της Fed, η αύξηση του κόστους των μακροπρόθεσμων δανείων σε παγκόσμια κλίμακα, που τροφοδοτείται από τις δημόσιες δαπάνες, έχει ασκήσει πίεση στις άλλες κεντρικές τράπεζες να προσαρμόσουν την πολιτική τους για να περιορίσουν την αύξηση των αποδόσεων.

«Έχουμε εισέλθει σε μια νέα εποχή δημοσιονομικής κυριαρχίας», πρόσθεσε ο Ρογκόφ.

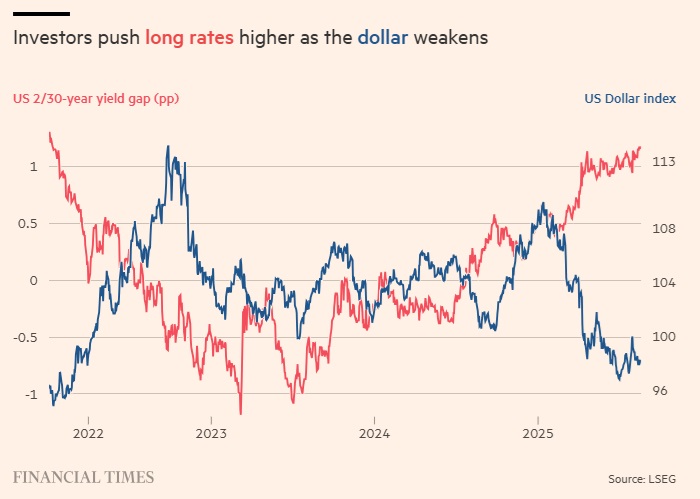

Στις ΗΠΑ, οι αναλυτές λένε ότι η τρέχουσα διαφορά μεταξύ των βραχυπρόθεσμων επιτοκίων — τα οποία διαμορφώνονται σε μεγάλο βαθμό από την πολιτική της κεντρικής τράπεζας — και του πιο καθοδηγούμενου από την αγορά μακροπρόθεσμου κόστους δανεισμού αντανακλά εν μέρει τις ανησυχίες ότι η νομισματική πολιτική θα παραμείνει πιο χαλαρή από ό,τι θα ήταν απαραίτητο για τον περιορισμό των τιμών καταναλωτή.

Η διαφορά μεταξύ των αποδόσεων των 2ετών και των 30ετών treasuries είναι περίπου η μεγαλύτερη από τις αρχές του 2022, καθώς οι βραχυπρόθεσμες αποδόσεις μειώνονται λόγω των προσδοκιών για μείωση των επιτοκίων.

Στο Ηνωμένο Βασίλειο, το κόστος των μακροπρόθεσμων δανείων είναι ιδιαίτερα υψηλό, με την απόδοση των 30ετών gilts να ανέρχεται σε 5,6%, κοντά στο υψηλότερο επίπεδο των τελευταίων 25 και πλέον ετών, σε σύγκριση με περίπου 4,9% για τα 30ετή treasuries.

Οι αναλυτές της Capital Economics υπογράμμισαν τις επιπτώσεις των στοιχείων που ανακοινώθηκαν την περασμένη εβδομάδα για τον πληθωρισμό στις ΗΠΑ, μετά τα οποία ο Τραμπ ανανέωσε την επίθεσή του εναντίον του προέδρου της Fed, Τζέι Πάουελ. Ενώ οι αποδόσεις των 2ετών αμερικανικών treasuries μειώθηκαν κατά 0,02 ποσοστιαίες μονάδες την ημέρα εκείνη, καθώς οι επενδυτές παγίωναν τις προσδοκίες τους για μείωση των επιτοκίων, οι αποδόσεις των 30ετών ομολόγων αυξήθηκαν κατά 0,04 ποσοστιαίες μονάδες

«Αυτή είναι μια ασυνήθιστη αντίδραση σε μια σχετικά ήσυχη δημοσίευση δεδομένων», σημείωσαν οι αναλυτές της Capital Economics, λέγοντας ότι υπονοούσε «τι θα συνέβαινε αν ο Πάουελ απομακρυνόταν πραγματικά ή... αν ο Λευκός Οίκος λάμβανε άλλα μέτρα για να ασκήσει μεγαλύτερο έλεγχο στη νομισματική πολιτική, ιδίως ορίζοντας έναν νέο πρόεδρο της Fed που θα θεωρούνταν μαριονέτα του προέδρου».

Ο προσωρινός διορισμός στο διοικητικό συμβούλιο της Fed του Στήβεν Μίραν, ενός insider του Λευκού Οίκου που αναμένεται να πιέσει για μειώσεις των επιτοκίων, δείχνει ότι «ο κίνδυνος της δημοσιονομικής κυριαρχίας των ΗΠΑ αυξάνεται», δήλωσε ο Τρέβορ Γκρίθαμ, επικεφαλής multi-asset investing στη Royal London Asset Management.

Ο Τιερί Ουίζμαν, στρατηγικός αναλυτής παγκόσμιων επιτοκίων στη Macquarie Group, δήλωσε ότι υπάρχουν ενδείξεις «δημοσιονομικού capture trade», επισημαίνοντας τις αγορές μελλοντικής εκπλήρωσης που τιμολογούν πέντε μειώσεις επιτοκίων κατά 0,25% έως το τέλος του επόμενου έτους- παρ’ όλο που οι μεγάλες τράπεζες της Wall Street έχουν βελτιώσει τις οικονομικές τους προβλέψεις τους τελευταίους μήνες.

«[Πέντε μειώσεις] φαίνεται υπερβολικό αν δεν προεξοφλείς μια ύφεση», δήλωσε ο Ουίζμαν. «Πρέπει να είναι επειδή ορισμένοι πιστεύουν ότι θα έχουμε έναν δομικά ήπιο πρόεδρο της Fed και μια δομικά ήπια FOMC», πρόσθεσε, αναφερόμενος στην Ομοσπονδιακή Επιτροπή Ανοικτής Αγοράς, η οποία καθορίζει τα επιτόκια.

Πολλές άλλες χώρες μοιράζονται πολλές από τις δυναμικές του χρέους των ΗΠΑ - ακόμη και αν η ρητορική αλλού είναι λιγότερο έντονη.

Ο ΟΟΣΑ αναφέρει ότι αναμένει τα κρατικά δάνεια μεταξύ των χωρών με υψηλό εισόδημα να φτάσουν το ρεκόρ των 17 τρισ. δολαρίων φέτος, σε σύγκριση με 16 τρισ. δολάρια το 2024 και 14 τρισ. δολάρια το 2023.

Οι κεντρικές τράπεζες των ανεπτυγμένων αγορών εξακολουθούν να επαναφέρουν τις νομισματικές πολιτικές και τους ισολογισμούς τους σε πιο «φυσιολογικά» επίπεδα, μετά από χρόνια ποσοτικής χαλάρωσης - τις μαζικές αγορές ομολόγων που σκοπό είχαν να βοηθήσουν τις οικονομίες τους να ανακάμψουν από την χρηματοπιστωτική κρίση και την πανδημία της Covid.

Όμως οι προσπάθειες για τη μείωση των ισολογισμών μέσω της πώλησης αυτών των ομολόγων μπορούν επίσης να οδηγήσουν σε αύξηση των αποδόσεων και να αυξήσουν το κόστος εξυπηρέτησης του δημόσιου χρέους.

Οι επενδυτές παρακολουθούν στενά την Τράπεζα της Αγγλίας για να δουν αν θα μειώσει σημαντικά το πρόγραμμα πώλησης ομολόγων - τη λεγόμενη ποσοτική σύσφιξη- σε μια απόφαση που έχει προγραμματιστεί για τον επόμενο μήνα.

«Το δίλημμα που αντιμετωπίζουν είναι ότι, εάν οι χρηματοοικονομικές συνθήκες σφίξουν λόγω των κινήσεων της κυβέρνησης στην δημοσιονομική πολιτική, η τράπεζα δεν μπορεί να θεωρηθεί ότι διευκολύνει αυτή τη δημοσιονομική πολιτική», δήλωσε ο Μαχμούντ Πρανταν, παγκόσμιος επικεφαλής μακροοικονομίας στην Amundi Asset Management, αναφερόμενος στα σχέδια της κυβέρνησης των Εργατικών για το χρέος και τις δαπάνες. «Πιστεύω ότι η τράπεζα θα αντισταθεί πολύ έντονα στις πιέσεις της δημοσιονομικής κυριαρχίας».

Αλλά ακόμη και στη Γερμανία, που είναι γνωστή για τους ισοσκελισμένους προϋπολογισμούς της, το κόστος των 30ετών δανείων έχει αυξηθεί σε πάνω από 3% - το υψηλότερο από το 2011- σε μεγάλο βαθμό λόγω των σχεδίων της νέας κυβέρνησης του Βερολίνου να αυξήσει το δανεισμό για να αναζωογονήσει τις υποδομές της χώρας και να ενισχύσει τις αμυντικές δαπάνες.

Ορισμένοι οικονομολόγοι ανησυχούν ότι τέτοιες τάσεις θα ενθαρρύνουν τις κυβερνήσεις να στραφούν από μακροπρόθεσμα σε βραχυπρόθεσμα δάνεια - καθιστώντας τις χώρες πιο ευάλωτες στις διακυμάνσεις των επιτοκίων.

«Η μεταβλητότητα καθιστά πιο δύσκολη την κατοχή μακροπρόθεσμων ομολόγων και, ως εκ τούτου, πιο δύσκολη την έκδοσή τους», δήλωσε ο Μάθιου Μόργκαν, επικεφαλής του τμήματος σταθερού εισοδήματος της Jupiter Asset Management.

Οι χώρες με το μεγαλύτερο χρέος ως ποσοστό του ΑΕΠ ενδέχεται να είναι οι πιο εκτεθειμένες. Ο βετεράνος μακροοικονομικός επενδυτής Ρέι Ντάλιο προειδοποίησε για μια «σπείρα θανάτου του χρέους» σε ένα ακραίο σενάριο όπου οι κυβερνήσεις θα αναγκαστούν να δανειστούν περισσότερα για να εξυπηρετήσουν τα αυξανόμενα έξοδα τόκων.

Εάν οι αποδόσεις των ομολόγων «γίνουν πολύ υψηλές, οι κεντρικές τράπεζες θα πρέπει να παρέμβουν ξανά, να τυπώσουν χρήματα και να αγοράσουν [ομόλογα] για να προσπαθήσουν να κρατήσουν χαμηλά τα επιτόκια, κάτι που θα μειώσει την αξία του χρήματος», δήλωσε σε συνέντευξή του.

Ο Ντάλιο πρόσθεσε ότι τέτοιες ανησυχίες θα μπορούσαν να μειώσουν την αξία των «σημαντικών αποθεματικών νομισμάτων» - όπως το δολάριο και το ευρώ - έναντι του χρυσού, ο οποίος έχει φτάσει σε ιστορικά υψηλά επίπεδα φέτος.

© The Financial Times Limited 2025. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation