Η Federal Reserve έχει υπομείνει πολλές προσβολές από την κυβέρνηση Τραμπ, αλλά μια νέα γραμμή επίθεσης άνοιξε τον περασμένο μήνα όταν ο ίδιος ο υπουργός Οικονομικών την κατηγόρησε ότι προεδρεύει του νομισματικού αντίστοιχου της επιδημίας ενός ιού δημιουργημένου σε εργαστήριο.Γράφοντας στο περιοδικό The International Economy, ο Σκοτ Μπέσεντ συνέκρινε τα «έκτακτα» εργαλεία νομισματικής πολιτικής που χρησιμοποίησε η Fed μετά τη χρηματοπιστωτική κρίση, με μια επιστημονική έρευνα που πήγε στραβά. «[Τα εργαστηριακά πειράματα] μπορούν να οδηγήσουν σε χάος στον πραγματικό κόσμο» είπε. «Άπαξ και διαρρεύσουν, δεν μπορούν εύκολα να ξαναμπούν στη ζώνη του περιορισμού».

Κατά την επιχειρηματολογία του Μπέσεντ, είναι μια απαράδεκτη «διεύρυνση αποστολής» για τη Fed να χρησιμοποιεί τεράστιες αγορές περιουσιακών στοιχείων για να τονώσει την ανάπτυξη, την πολιτική που είναι γνωστή ως ποσοτική χαλάρωση. Αντ’ αυτού, έγραψε, η κεντρική τράπεζα χρειάζεται να επιστρέψει σε μια πολύ πιο απλή εργαλειοθήκη.

Τα παράπονά του για στρεβλώσεις που πηγάζουν από τις μεγάλης κλίμακας αγορές περιουσιακών στοιχείων αντικατοπτρίζουν τις προειδοποιήσεις του Κέβιν Γουορς, πρώην μέλους του διοικητικού συμβουλίου της Fed και ενός εκ των κορυφαίων υποψηφίων για την επόμενη προεδρία, ο οποίος υποστήριξε τον Απρίλιο πως η αγορά ομολόγων έχει γίνει ένα «σχεδόν μόνιμο χαρακτηριστικό της πολιτικής και της εξουσίας της κεντρικής τράπεζας» και καλλιεργεί την ανεύθυνη δημοσιονομική πολιτική.

Το QE ήταν ένα αμφιλεγόμενο ζήτημα εξ αρχής –από τότε που οι κεντρικές τράπεζες άρχισαν για πρώτη φορά να αγοράζουν περιουσιακά στοιχεία στον απόηχο της παγκόσμιας χρηματοπιστωτικής κρίσης και μέχρι την επόμενη δεκαετία και πέραν αυτής καθώς συνεχιζόταν η πολιτική, με παύσεις κατά καιρούς, μέχρι το 2022.

Αλλά η νέα επίθεση κατά της ποσοτικής χαλάρωσης, συμπεριλαμβανομένου και από το υπουργείου Οικονομικών των ΗΠΑ, έρχεται σε μια ιδιαίτερα οξυμένη περίοδο για τις κεντρικές τράπεζες.

Από το 2022, η Fed και αρκετές άλλες κεντρικές τράπεζες περιορίζουν ορισμένες από αυτές τις αγορές, πουλώντας αυτά τα περιουσιακά στοιχεία ή αφήνοντάς τα να λήξουν- μια διαδικασία γνωστή ως ποσοτική σύσφιξη.

Αυτή εκ των πραγμάτων θα ήταν μια τεταμένη άσκηση, δεδομένου του ενδεχόμενου να προκύψουν ζημιές σε ορισμένες χώρες τις οποίες θα έπρεπε να αναλάβουν οι φορολογούμενοι, ή να επηρεαστούν τα επιτόκια από την απομείωση του ισολογισμού.

Αλλά τώρα οι κεντρικές τράπεζες βρίσκονται να συρρικνώνουν τις συμμετοχές τους εν μέσω οξείας κριτικής της συμπεριφοράς τους από δεξιούς λαϊκιστές πολιτικούς, ορισμένοι εκ των οποίων θέλουν ανοικτά να ασκούν μεγαλύτερο πολιτικό έλεγχο επί των αποφάσεων νομισματικής πολιτικής.

Στις ΗΠΑ, η ανεξαρτησία της Fed αμφισβητείται επιθετικά από την κυβέρνηση. Ο πρόεδρος Ντόναλντ Τραμπ προσπαθεί να απολύσει την Λίζα Κουκ, μια εκ των μελών του διοικητικού συμβουλίου της Fed, και έχει επικρίνει τον πρόεδρο Τζέι Πάουελ, η θητεία του οποίου λήγει του χρόνου, ότι αργεί πολύ να μειώσει τα επιτόκια.

Τα δημοσιονομικά κόστη που προκύπτουν από την προσπάθεια να περιοριστούν εκείνες οι πολιτικές αποδεικνύονται ιδιαίτερα εκρηκτικά στο Ηνωμένο Βασίλειο –όπου το κόμμα Reform επιτίθεται ανοικτά στην Τράπεζα της Αγγλίας για τις απώλειες από το πρόγραμμα αγοράς ομολόγων.

«Το ξήλωμα της εμπλοκής των κεντρικών τραπεζών με το κρατικό χρέος θα ήταν περίπλοκο ακόμα και υπό τις καλύτερες συνθήκες» λέει ο Εσουαρ Πρασαντ, οικονομολόγος του Πανεπιστημίου Cornell. «Είναι ξεκάθαρο πως αυτές δεν είναι οι καλύτερες συνθήκες οικονομικά ή πολιτικά».

Ορισμένα παράπονα για το QE έχουν ευρεία απήχηση στους οικονομολόγους. Υπάρχουν ισχυρά επιχειρήματα πως η πολιτική τράβηξε πολύ στα χρόνια μετά την κρίση –και ιδιαίτερα εν μέσω της πανδημίας.

Για τους επικριτές, οι τεράστιοι ισολογισμοί των κεντρικών τραπεζών έχουν μεγαλώσει τις φούσκες των τιμών των περιουσιακών στοιχείων, έχουν καλλιεργήσει την ανισότητα, έχουν οδηγήσει σε λανθασμένη κατανομή κεφαλαίου και έχουν κρύψει τα μη βιώσιμα δημόσια οικονομικά.

Ορισμένο οικονομολόγοι βλέπουν τον κίνδυνο η πολιτική αντιπάθεια να περιορίσει τις κεντρικές τράπεζες στην επόμενη οικονομική πίεση, αφήνοντας τους υπεύθυνους χάραξης πολιτικής με λιγότερες επιλογές. Το λιγότερο, λένε, οι κεντρικές τράπεζες χρειάζεται να βρουν καλύτερες κατευθυντήριες γραμμές για να διασφαλίσουν πως θα χρησιμοποιούν το QE μόνο στις πιο σοβαρές έκτακτες ανάγκες.

Ο Βίνσεντ Ράινχαρτ, επικεφαλής οικονομολόγος της BNY Investments, συνέγραψε δυο ερευνητικές εργασίες για το QE μαζί με τον πρώην πρόεδρο της Fed Μπεν Μπερνάνκι.

«Δεν συμπεριλάβαμε κεφάλαιο για το πώς να βγούμε από αυτή την πολιτική, ή για τους κινδύνους που προκύπτουν από αυτή», λέει. «Αυτό ήταν λάθος –ήταν πολύ πιο δύσκολο απ’ όσο νόμιζα όταν ξεκινούσα και έχει ανοίξει ένα εύρος επιπλοκών και δυνητικών πολιτικών επιρροών στη νομισματική πολιτική».

Ο Σουσιλ Ουαντουανι, πρώην υπεύθυνος χάραξης πολιτικής στην Τράπεζα της Αγγλίας, λέει πως υποστήριζε τους αρχικούς γύρους του QE, που στο Ηνωμένο Βασίλειο ξεκίνησαν το 2009, αλλά πως το εργαλείο χρησιμοποιήθηκε υπερβολικά στον απόηχο της πανδημίας, με κοστοβόρα αποτελέσματα για τα δημόσια οικονομικά καθώς περιορίζονταν.

«Το παράκαναν» λέει. «Είναι κρίμα επειδή δηλητηρίασε την πολιτική οικονομία και την έστρεψε κατά της χρήσης αυτού του όπλου».

Η χρήση των ισολογισμών των κεντρικών τραπεζών σε χρηματοπιστωτικές κρίσεις δεν είναι κάτι καινούργιο, καθώς έχει ένα ιστορικό εκατοντάδων χρόνων. Στο τέλος του Επταετούς Πολέμου μεταξύ της Αγγλίας και της Γαλλίας τον 18ο αιώνα, για παράδειγμα, η Τράπεζα του Άμστερνταμ (προπομπός των σύγχρονων κεντρικών τραπεζών) ανέλαβε μια λειτουργία δανειστή έσχατης ανάγκης μετά τον πανικό που έπληξε την τοπική χρηματαγορά.

Η Τράπεζα της Αγγλίας προσπάθησε πολλές φορές να γίνει δανειστής έσχατης ανάγκης κατά τον 19ο αιώνα, συμπεριλαμβανομένης της «Μαύρης Παρασκευής», που προκλήθηκε από την πτώχευση της Overend Gurney, του μεγαλύτερου εκπτωτικού οίκου στο Σίτι του Λονδίνου, το 1866.

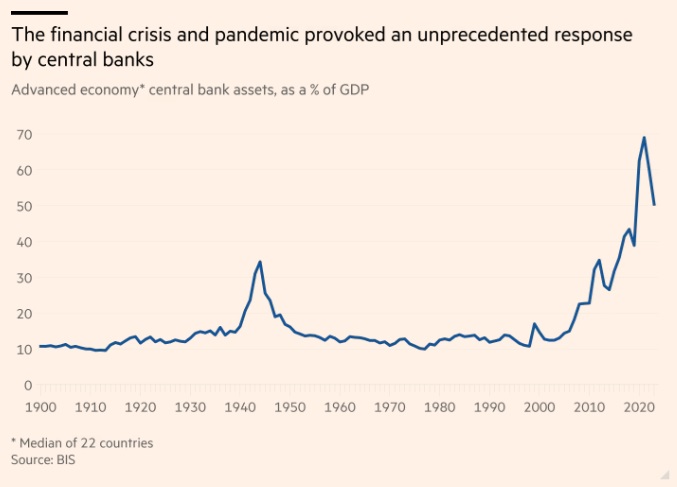

Αλλά η έκρηξη του μεγέθους των ισολογισμών των κεντρικών τραπεζών των G7 την τελευταία μιάμισι δεκαετία σηματοδότησε μια ιστορική αποχώρηση από τις πιο στοχευμένες παρεμβάσεις κατά τη διάρκεια χρηματοπιστωτικών καταρρεύσεων.

Ενώ η αρχική φάση της αντίδρασης των κεντρικών τραπεζών είχε να κάνει με την έκτακτη ρευστότητα προς το χρηματοπιστωτικό σύστημα ως απάντηση στην κατάρρευση της Lehman Brothers, οι στόχοι γρήγορα διευρύνθηκαν ώστε να περιλαμβάνουν την ενίσχυση ολόκληρων οικονομιών και την αποσόβηση του αποπληθωρισμού.

Καθώς εξαπλώνονταν οι κρίσεις, οι κεντρικές τράπεζες διεξήγαγαν πρωτοφανείς σειρές πειραμάτων που συμπεριλάμβαναν αγορές περιουσιακών στοιχείων του δημόσιου και του ιδιωτικού τομέα, «forward guidance» που παρέπεμπε σε παρατεταμένα χαμηλά επιτόκια, και σε ορισμένες περιπτώσεις αρνητικά επιτόκια.

Ο Μπερνάνκι παραδέχθηκε στο βιβλίο του με τίτλο «The Courage to Act» το 2015 πως η χρήση του QE ως προέδρου της Fed ήταν «πιθανόν το σημαντικότερο και οπωσδήποτε το πιο αμφιλεγόμενο εργαλείο που θα χρησιμοποιούσαμε» καθώς η κεντρική τράπεζα, αρχίζοντας από το 2008, ρούφηξε εκατοντάδες δισεκατομμύρια δολάρια σε περιουσιακά στοιχεία μέσω των λεγόμενων μεγάλης κλίμακας αγορών περιουσιακών στοιχείων.

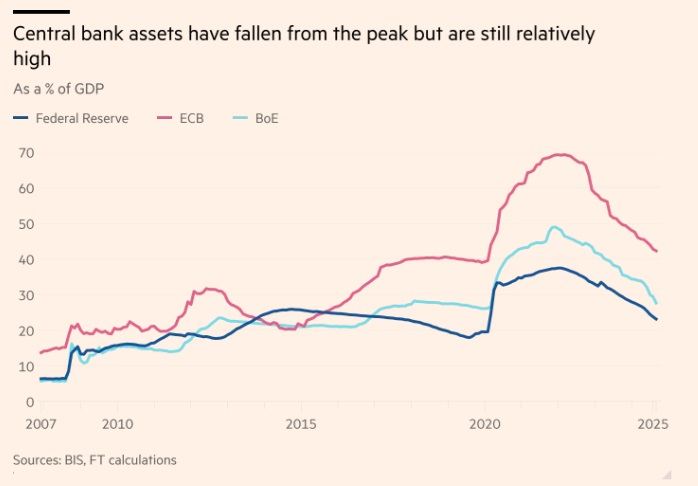

Η Τράπεζα της Αγγλίας ακολούθησε το 2009, υλοποιώντας δικό της πρόγραμμα αγοράς κρατικών ομολόγων, και τα gilts που διακρατούσε κορυφώθηκαν τελικά το 2022 στα 875 δισ. στερλίνες. Η ΕΚΤ ξεκίνησε αργότερα αλλά αγόρασε ένα χαρτοφυλάκιο κυρίως κρατικών ομολόγων αξίας περίπου 5 τρισ. ευρώ στο αποκορύφωμά του.

Τα περιουσιακά στοιχεία που διακρατούσαν μια χειρά κεντρικών τραπεζών αναπτυγμένων οικονομιών, συμπεριλαμβανομένων των G7, κορυφώθηκαν το 2021 σε σχεδόν 70% του ΑΕΠ κατά μέσο όρο, σύμφωνα με την Τράπεζα Διεθνών Διακανονισμών –πέντε φορές το επίπεδο που είχαν 20 χρόνια νωρίτερα.

Η όρεξη των κεντρικών τραπεζών να «τυπώνουν χρήμα», όπως περιγράφονταν συχνά η πολιτική αυτή, ήταν πολιτικά εκρηκτική από την αρχή. Στην αμερικανική Γερουσία, για παράδειγμα, οι αγορές κρατικών ομολόγων θεωρούνταν από τη δεξιά ως μια επικίνδυνη καινοτομία που θα μπορούσε να προκαλέσει υψηλό πληθωρισμό και νέες εκρήξεις στις τιμές των περιουσιακών στοιχείων.

Ο Ρεπουμπλικάνος γερουσιαστής του Κεντάκι Τζιμ Μπάνινγκ επέκρινε σφοδρά τον Μπερνάνκι σε μια ακρόαση στο Καπιτώλιο στα τέλη του 2009, κατηγορώντας τον ότι «σπέρνει τους σπόρους για την επόμενη φούσκα» και ότι δεν κατάφερε να καταρτίσει μια στρατηγική εξόδου από «όλο το χρήμα που έχετε τυπώσει και τα χρεόγραφα που έχετε αγοράσει».

Πολιτικοί τόσο από τη δεξιά όσο και από την αριστερά υποστηρίζουν πως με το να φουσκώνει τις αξίες των περιουσιακών στοιχείων, η πολιτική της Fed έχει επιδεινώσει τις ανισότητες μεταξύ εκείνων που έχουν χαμηλό εισόδημα και των Αμερικάνων που κάθονται πάνω σε τεράστια αποθέματα μετοχών.

Έγγραφο εργασίας της Federal Reserve Bank της Νέας Υόρκης πέρυσι ανέφερε πως οι μη συμβατικές νομισματικές πολιτικές όπως το QE μείωσαν την ανισότητα εντός του χαμηλότερου 90%, καθώς περιόρισαν την ανεργία, αλλά επίσης διεύρυναν το εισοδηματικό χάσμα μεταξύ του κορυφαίου 10% και των υπολοίπων καθώς αύξησαν τα κέρδη και τις τιμές των μετοχών.

Η οργή κατά της Fed επιδεινώθηκε με την πανδημία, σε μια περίοδο που ο πληθωρισμός ήταν ένας αυξανόμενος κίνδυνος. Η αύξηση του δείκτη τιμών καταναλωτή κορυφώθηκε τελικά σε κατά τι παραπάνω από 9% στις ΗΠΑ το 2022, για να υποχωρήσει στη συνέχεια.

Παρ’ όλη τη διαμάχη σχετικά με το QE, ωστόσο, η επίθεση του Μπέσεντ κατά της Fed φέτος σηματοδότησε την πρώτη φορά που ένας εν ενεργεία υπουργός Οικονομικών έχει εξαπολύσει μια τέτοια άμεση και ανοικτή επίθεση κατά των επεκτατικών νομισματικών λειτουργειών της κεντρικής τράπεζας.

Κατά την άποψή του, το QE έχει υποδαυλίσει την ανισότητα, έχει θολώσει τις γραμμές μεταξύ της δημοσιονομικής και της νομισματικής πολιτικής και έχει βλάψει την ανεξαρτησία. Ζήτησε από τον Πάουελ να «δεσμευτεί για περιορισμό της στρεβλωτικής επίπτωσης στις αγορές».

Ο Γουορς, το πρώην μέλος του διοικητικού συμβουλίου της Fed, εξαπέλυσε παρόμοιες κατηγορίες σε μια εκδήλωση που πραγματοποιήθηκε την άνοιξη από την G30 – έναν παγκόσμιο οργανισμό χρηματοδοτών και ακαδημαϊκών – κατηγορώντας την Fed ότι έχει γίνει «μια κρατική υπηρεσία γενικού σκοπού» αντί για μια στενή κεντρική τράπεζα, συμβάλλοντας σε μια έκρηξη των ομοσπονδιακών δαπανών μαζεύοντας τεράστιες ποσότητες κρατικών ομολόγων. Τα σχόλια έτυχαν ενθουσιώδους χειροκροτήματος.

Το πολιτικό θερμόμετρο για το QE αυξάνεται και στο Ηνωμένο Βασίλειο. Η Τράπεζα της Αγγλίας είναι στόχος έντονης πολιτικής αποδοκιμασίας λόγω των ζημιών που προκαλούνται καθώς περιορίζει το QE. Οι ζημιές αυτές πλήττουν τους φορολογούμενους επειδή το υπουργείο Οικονομικών της Βρετανίας πρέπει να αποζημιώσει την Τράπεζα της Αγγλίας για απώλειες καθώς μειώνει τον ισολογισμό της.

Σε συνάντηση με τον διοικητή της Τράπεζας της Αγγλίας, Άντριου Μπέιλι, ο Νάιτζελ Φάρατζ, επικεφαλής του κόμματος Reform, και ο αναπληρωτής του Ρίτσαρντ Τάις, διαμαρτυρήθηκαν για το μέγεθος των δημοσιονομικών απωλειών. Σε επιστολή εν όψει της συνάντησης της 25ης Σεπτεμβρίου, ο Τάις είπε στον Μπέιλι ότι η Τράπεζα της Αγγλίας «σπαταλούσε χωρίς λόγο δεκάδες δισεκατομμύρια στερλίνες φορολογουμένων, ενώ πλούτιζε τα ιδρύματα του Σίτι».

Το Γραφείο Ελέγχου του Προϋπολογισμού (Office for Budget Responsibility) εκτίμησε τον Μάρτιο ότι το Ηνωμένο Βασίλειο θα έβλεπε συνολική καθαρή απώλεια 133,7 δισ. στερλινών ως αποτέλεσμα της μείωσης του ισολογισμού της Τράπεζας της Αγγλίας, σύμφωνα με προβλέψεις έως το 2033.

Ερχόμενη αντιμέτωπη με τις υψηλές αποδόσεις των βρετανικών κρατικών ομολόγων και τους ανήσυχους επενδυτές, η Τράπεζα της Αγγλίας επιβράδυνε την μείωση του ισολογισμού της στην τελευταία συνεδρίαση ορισμού επιτοκίων τον Σεπτέμβριο, σε μια προσπάθεια να «ελαχιστοποιήσει» την επίπτωση του προγράμματος στις αγορές ομολόγων.

Αλλά αυτή η απόφαση ήταν εξαιρετικά διχαστική για την Επιτροπή Νομισματικής Πολιτικής. Ο επικεφαλής οικονομολόγος της Τράπεζας της Αγγλίας Χου Πιλ, προειδοποίησε πως η κεντρική τράπεζα δεν θα πρέπει να αποπειραθεί να αντιμετωπίσει διαρθρωτικές προκλήσεις στις αγορές κρατικού χρέους μέσω των δραστηριοτήτων της.

«Η λογοδοσία και η ανεξαρτησία των υπεύθυνων χάραξης πολιτικής κινδυνεύουν περισσότερο όταν οι ευθύνες είναι θολές», είπε.

Ο Τσάρλι Μπιν, πρώην επικεφαλής οικονομολόγος της Τράπεζας της Αγγλίας, λέει πως ενώ οι αρχικές φάσεις του QE εν μέσω χρηματοπιστωτικών πανικών ήταν δικαιολογημένες, ωστόσο το «λάθος πολιτικής» στο Ηνωμένο Βασίλειο ήταν η χρήση τεράστιων αγορών ομολόγων για δυο χρόνια μετά το ξέσπασμα της πανδημίας.

Η Τράπεζα της Αγγλίας αγόρασε μεγάλες ποσότητες κρατικού χρέους όταν οι αποδόσεις ήταν ήδη πολύ χαμηλές. Αυτό άνοιξε τον δρόμο για επώδυνες δημοσιονομικές συνέπειες, καθώς η μεταπανδημική εκτίναξη του πληθωρισμού ανάγκασε την Τράπεζα της Αγγλίας να αυξήσει τα βραχυπρόθεσμα επιτόκια, παγιώνοντας μεγάλες ζημιές στο χαρτοφυλάκιό της.

Στην ευρωζώνη, η σθεναρότερη αντίθεση προς το QE έρχεται διαρκώς από τη Γερμανία. Το 2011, ο πρώην επικεφαλής οικονομολόγος της Bundesbank Γιούργκεν Σταρκ παραιτήθηκε από τη θέση του επικεφαλής οικονομολόγου της ΕΚΤ διότι ήταν αντίθετος στην πρώτη αγορά ομολόγων της κεντρικής τράπεζας κατά τη διάρκεια της κρίσης της ευρωζώνης.

Οι συντηρητικοί υπεύθυνοι χάραξης πολιτικής από το 2015 επανειλημμένως υπέβαλλαν αγωγές στο συνταγματικό δικαστήριο της Γερμανίας για να σταματήσει τις αγορές περιουσιακών στοιχείων από την ΕΚΤ, υποστηρίζοντας πως η κεντρική τράπεζα υπερβαίνει την εντολή της.

Σε μια αμφιλεγόμενη απόφαση του 2020, το συνταγματικό δικαστήριο έκρινε πως οι αγορές ήταν εν μέρει παράνομες. Όταν η ΕΚΤ άρχισε να περιορίζει τις αγορές ομολόγων το 2023, η δημόσια συζήτηση για το θέμα έπαψε.

Κατά τη διάρκεια της αναθεώρησης της νομισματικής στρατηγικής της ΕΚΤ, ορισμένοι υπεύθυνοι χάραξης πολιτικής – γεράκια, όπως η Γερμανία Ίσαμπελ Σνάμπελ, μέλος του εκτελεστικού συμβουλίου, υποστήριξε πως πρέπει να υπάρξουν όρια στο περιθώριο μελλοντικών αγορών περιουσιακών στοιχείων εκτός περιπτώσεων οξείας κρίσης. Αλλά η αναδιατυπωμένη δήλωση στρατηγικής συνεχίζει να δίνει στην ΕΚΤ πάνω κάτω λευκή επιταγή για τις αγορές περιουσιακών στοιχείων.

Καθώς ο Μπέσεντ ολοκληρώνει τη διαδικασία συνεντεύξεων για την μακρά λίστα υποψηφίων που θα αντικαταστήσουν τον Πάουελ στην προεδρία της Fed τον Μάιο του 2026, το θέμα της υπερβολικής επέμβασης των κεντρικών τραπεζών παραμένει στην κορυφή της ατζέντας του, σύμφωνα με άτομα που γνωρίζουν τον τρόπο σκέψης του.

Ορισμένοι από τους υποψηφίους που συμμετείχαν στις συνεντεύξεις δήλωσαν ότι ο υπουργός Οικονομικών ακολουθεί πιστά το σενάριο που περιγράφεται στο άρθρο του στο International Economy, πιέζοντάς τους να εκφράσουν την άποψή τους σχετικά με το αν υποστηρίζουν έναν μικρότερο ισολογισμό και αν πιστεύουν ότι το QE έχει κάνει τους πλουσιότερους των ΗΠΑ ακόμα πλουσιότερους σε βάρος όλων των άλλων.

Ωστόσο, ενώ ορισμένοι στην Fed είναι ανοιχτοί σε μια επανεξέταση του κατά πόσον η ποσοτική χαλάρωση θα μπορούσε να βελτιωθεί στο μέλλον, θεωρούν το ίδιο το εργαλείο ως ένα ουσιαστικό μέσο για την αποτροπή της κατάρρευσης της οικονομικής και χρηματοπιστωτικής εμπιστοσύνης.

Ο Τζον Ουίλιαμς, επικεφαλής της ισχυρής Fed της Νέας Υόρκης, αμφισβήτησε τον ισχυρισμό του Μπέσεντ στο άρθρο ότι η Fed της εποχής της ποσοτικής χαλάρωσης λειτουργούσε ως «κεντρικός σχεδιαστής» με υπερβολική αυτοπεποίθηση και με «ισχυρά νέα εργαλεία» με μυστηριώδη αποτελέσματα.

«Δεν πρόκειται για πολιτικές «έκτακτης ανάγκης», «κρίσης» ή «σπασίματος του γυαλιού», αλλά για πολιτικές που εντάσσονται πλήρως στη μακρά παράδοση της νομισματικής θεωρίας και πρακτικής», λέει ο Ουίλιαμς.

«Φυσικά, το πώς και πότε θα χρησιμοποιηθούν οι πολιτικές εξαρτάται από τις περιστάσεις και τους κινδύνους που αντιμετωπίζουν οι υπεύθυνοι χάραξης πολιτικής», λέει. «Αλλά αυτό είναι θέμα τακτικής και εφαρμογής, όχι αρχής ή στρατηγικής».

Ο Ντόναλντ Κον, αντιπρόεδρος της Fed από τον Ιούνιο του 2006 έως το 2010, λέει ότι η ποσοτική χαλάρωση θα μπορούσε να είχε εφαρμοστεί πιο αποτελεσματικά, «αλλά το αντίθετο θα ήταν ακόμη χειρότερο».

Προσωπικότητες στο Καπιτώλιο με επιρροή τονίζουν ότι θα υποστηρίξουν την ποσοτική χαλάρωση στο μέλλον - αν και μόνο αν χρησιμοποιηθεί σε πολύ συγκεκριμένες περιστάσεις.

Ο Φρεντς Χιλ, Ρεπουμπλικάνος βουλευτής που προεδρεύει της Επιτροπής Χρηματοοικονομικών Υπηρεσιών της Βουλής, πιστεύει ότι ο συνδυασμός της ποσοτικής χαλάρωσης και των δημοσιονομικών κινήτρων του πρώην προέδρου Τζο Μπάιντεν κατά τη διάρκεια της πανδημίας συνέβαλε στην πρόκληση του χειρότερου κύματος πληθωρισμού στις ΗΠΑ τα τελευταία 40 χρόνια.

Ωστόσο, υποστηρίζει ότι η κεντρική τράπεζα των ΗΠΑ θα πρέπει να έχει το δικαίωμα να αγοράζει αμερικανικά κρατικά ομόλογα σε τεράστιες ποσότητες σε περιόδους κρίσης.

«Δεν αμφισβητώ την ικανότητα του δανειστή έσχατης ανάγκης να δημιουργεί, με πολύ συγκεκριμένο και προσαρμοσμένο τρόπο, ενέσεις ρευστότητας σε μια οικονομία που βρίσκεται σε κατάσταση έκτακτης ανάγκης», δήλωσε ο Χιλ στους FT, προσθέτοντας ότι υπάρχουν διδάγματα που πρέπει να αντληθούν από τη «σταδιακή μείωση και προσαρμογή» των πράξεων αγοράς ομολόγων της Fed.

Η επίθεση του υπουργού Οικονομικών των ΗΠΑ κατά της αγοράς κρατικών ομολόγων από τη Fed φαίνεται να έρχεται σε αντίθεση με τις επανειλημμένες εκκλήσεις του Τραμπ προς την κεντρική τράπεζα των ΗΠΑ να μειώσει το κόστος δανεισμού της κυβέρνησής του.

Τόσο ο Μπέσεντ όσο και ο πρόεδρος των ΗΠΑ υποστηρίζουν ότι αυτό μπορεί να επιτευχθεί με μειώσεις των βραχυπρόθεσμων επιτοκίων, μια στρατηγική που πολλοί οικονομολόγοι αμφιβάλλουν ότι θα λειτουργήσει, δεδομένης της σημασίας του μακροπρόθεσμου κόστους δανεισμού για την κυβέρνηση των ΗΠΑ.

Ο Λάρι Χάθγουει του Franklin Templeton Institute, λέει ότι θα ήταν «ασυνεπές» να σκεφτόμαστε να μειώσουμε δραστικά τον ισολογισμό της Fed και ταυτόχρονα να προσπαθούμε να μειώσουμε το κόστος εξυπηρέτησης του χρέους για την αμερικανική κυβέρνηση και τους αγοραστές ακινήτων.

Και με την αύξηση του δημόσιου χρέους, ο Λευκός Οίκος εντείνει την πίεση στην κεντρική τράπεζα, δεδομένου του κινδύνου νέων αναταραχών στις αγορές κρατικών ομολόγων, οι οποίες θα μπορούσαν να την αναγκάσουν να παρέμβει.

«Στις ΗΠΑ παρατηρούμε μια τεράστια αύξηση των χρηματοδοτικών αναγκών της κυβέρνησης και προβλήματα ρευστότητας στην αγορά χρεογράφων», λέει ο Πρασαντ από το Cornell. «Είναι πρακτικά αδύνατο για μια κεντρική τράπεζα να αποφύγει την πολιτική κατακραυγή όταν προσπαθεί να μειώσει τον ισολογισμό της, επειδή αυτό έχει δημοσιονομικές και πολιτικές επιπτώσεις».

Οι επιθέσεις κατά των αγορών περιουσιακών στοιχείων από τις κεντρικές τράπεζες μπορούν δυνητικά να καταστήσουν την μη συμβατική νομισματική πολιτική πιο πολιτικά φορτισμένη, εάν οι κεντρικές τράπεζες βρεθούν στο μέλλον σε επίπεδα επιτοκίων κοντά στο μηδέν.

Ορισμένοι αναλυτές υποστηρίζουν ότι θα ήταν σκόπιμο να επιδειχθεί μεγαλύτερη προσοχή. Η Ντιάν Τζούλιους, πρώην μέλος της επιτροπής χάραξης πολιτικής της Τράπεζας της Αγγλίας, προειδοποίησε κάποτε ότι η ποσοτική χαλάρωση είναι σαν μια εξωσυζυγική σχέση — εύκολο να τη συνάψεις, αλλά πολύ δύσκολο να βγεις από αυτήν.

«Πρέπει να είναι προσεκτικοί», λέει σήμερα. «Θα θεωρούσα γενικά ότι πρέπει να είναι η λιγότερο προτιμώμενη λύση και να χρησιμοποιείται σπάνια και για λόγους χρηματοπιστωτικής σταθερότητας».

Ο Έρικ Μπρίτον, πρώην οικονομολόγος της BoE που διευθύνει την εταιρεία συμβούλων Fathom, συμφωνεί ότι οι κεντρικές τράπεζες πρέπει να χρησιμοποιούν το QE μόνο σε περιπτώσεις ακραίας ανάγκης - ένα μάθημα που, όπως λέει, έχει χαθεί την τελευταία δεκαετία.

«Αν το κάνεις, βγες γρήγορα από αυτό. Δεν θέλεις να χορηγείς ενέσεις αδρεναλίνης στον ασθενή για 15 χρόνια», λέει. Ενώ ο Κον, πρώην αντιπρόεδρος της Fed, αναγνωρίζει ότι η ποσοτική χαλάρωση στην εποχή της πανδημίας διήρκεσε πάρα πολύ, πιστεύει ότι οι κεντρικές τράπεζες θα στραφούν ξανά στην αγορά ομολόγων σε περίπτωση μεγάλης κρίσης.

«Δεν μπορείς να κάθεσαι άπραγος και να αφήνεις την οικονομία να καταρρεύσει».

© The Financial Times Limited 2025. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation