Τα στοιχήματα κατά του δολαρίου δείχνουν πρώιμα σημάδια πως αντιστρέφονται, στήνοντας το σκηνικό για μια ακόμα ανατροπή στις παγκόσμιες αγορές για το 2025.Φέτος, οι αναταράξεις στο αμερικανικό νόμισμα ήταν μια από τις πιο αξιοσημείωτες αντιδράσεις στο χάος που προκάλεσαν οι παγκόσμιοι εμπορικοί δασμοί του Ντόναλντ Τραμπ. Αντί να ανακάμψει, όπως συνήθως κάνει το δολάριο σε περιόδους κρίσης, έπεσε απότομα, συνεχίζοντας την πτώση που είχε ξεκινήσει νωρίτερα κατά τη δεύτερη θητεία του.

Αυτό έκανε το πρώτο εξάμηνο του 2025 το χειρότερο ξεκίνημα οποιασδήποτε χρονιάς εδώ και πάνω από μισό αιώνα για το νόμισμα - μια τεράστια έκφραση αποδοκιμασίας από τις παγκόσμιες αγορές των περιπετειών του προέδρου στη γεωπολιτική και στο παγκόσμιο εμπόριο.

Αυτή η αποδοκιμασία πυροδότησε μια ιστορική καταιγίδα συναλλαγών στα νομίσματα. Η τριετής έρευνα της Τράπεζας Διεθνών Διακανονισμών για την αγορά συναλλάγματος έτυχε να κάνει την ανάλυσή της τον Απρίλιο, κατά τη διάρκεια της πιο έντονης φάσης της καταιγίδας.

Τον περασμένο μήνα, η BIS αποκάλυψε ότι κατά μέσο όρο σχεδόν 10 τρισ. δολάρια άλλαζαν χέρια στις αγορές συναλλάγματος κάθε μέρα κατά τη διάρκεια αυτής της περιόδου – μια αύξηση κατά σχεδόν ένα τρίτο σε σύγκριση με τον ίδιο μήνα πριν από τρία χρόνια.

Η μαζική φυγή από το δολάριο ήταν σημαντική τότε και εξακολουθεί να είναι σημαντική και σήμερα. Ήταν ένα προειδοποιητικό σημάδι ότι η θέση του νομίσματος ως ασφαλιστικής δικλείδας για το χρηματοπιστωτικό σύστημα βρίσκεται υπό πίεση και αντανακλούσε μια άνευ προηγουμένου ανάγκη των επενδυτών σε μετοχές και ομόλογα να προστατευθούν από τους κινδύνους σε ένα από τα λιγότερο επικίνδυνα νομίσματα στον κόσμο.

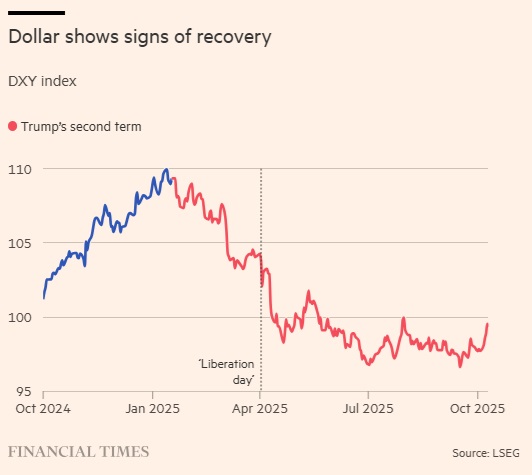

Ωστόσο, από τα τέλη Απριλίου, το δολάριο δεν έχει σημειώσει καμία σημαντική μεταβολή. Αν μη τι άλλο, τον τελευταίο μήνα, έχει σημειώσει άνοδο. Ο δείκτης DXY του δολαρίου, ο οποίος παρακολουθεί την αξία του έναντι ενός καλαθιού άλλων νομισμάτων, έχει πετύχει μικρά κέρδη 3% από τις αρχές Σεπτεμβρίου. Τώρα, αναλυτές και επενδυτές αναρωτιούνται επιφυλακτικά αν έχουμε αφήσει πίσω μας τα χαμηλά επίπεδα.

Ο Steve Englander, επικεφαλής της έρευνας νομισμάτων στη Standard Chartered, υποστηρίζει αυτό το επιχείρημα σε μια ανάλυση που, όπως λέει, «κάνει σαγόνια να πέφτουν».

«Βλέπουμε έναν δρόμο μέσω του οποίου η "εξαίρεση" του δολαρίου μπορεί να διατηρηθεί μέσω της ταχείας αύξησης της παραγωγικότητας και των κερδών και τις συνακόλουθες ισχυρές εισροές κεφαλαίων», έγραψε σε σημείωμα προς τους πελάτες του.

«Βλέπουμε δελεαστικά, αλλά ανεπιβεβαίωτα, στοιχεία ότι η τάση αύξησης της παραγωγικότητας είναι ανοδική», πρόσθεσε. Αν αυτό ισχύει, «θα μπορούσε να είναι προάγγελος μιας εκπληκτικής ανάκαμψης του δολαρίου». Αν έχει δίκιο, πολλοί επενδυτές θα έχουν να καλύψουν μεγάλο έδαφος.

Η σε βάθος ανάλυση της αύξησης της παραγωγικότητας είναι ένα θέμα, αλλά ένας άλλος υποτιμημένος παράγοντας εδώ είναι η δυναμική του «πιο βρώμικου πουκάμισου» στις συναλλαγές νομισμάτων. Σίγουρα, οι ΗΠΑ, και ως εκ τούτου το δολάριο, έχουν τα προβλήματά τους. Αλλά τα άλλα νομίσματα δεν είναι ακριβώς εξαιρετική ευκαιρία για αγορά αυτή τη στιγμή, με αποτέλεσμα το δολάριο να φαίνεται μια αξιοπρεπής επιλογή.

Το ιαπωνικό γεν έχει υποστεί μεγάλο πλήγμα από την επιλογή της νέας υποψήφιας πρωθυπουργού, Sanae Takaichi. Αναλυτές της Deutsche Bank σημείωσαν πριν από περίπου τρεις εβδομάδες ότι ήταν θετικοί για το γεν, αλλά τις τελευταίες ημέρες δήλωσαν ότι τώρα αποχωρούν.

«Η έκπληξη από τη νίκη της Sanae Takaichi επαναφέρει υπερβολική αβεβαιότητα γύρω από τις πολιτικές προτεραιότητες της Ιαπωνίας και το χρονοδιάγραμμα του κύκλου αύξησης των επιτοκίων της Τράπεζας της Ιαπωνίας», ανέφεραν.

Εν τω μεταξύ, στην Ευρώπη, το πολιτικό τσίρκο της Γαλλίας συνεχίζεται και, αν και δεν επηρεάζει ιδιαίτερα τα κρατικά ομόλογα της χώρας (οι επενδυτές γνωρίζουν πολύ καλά ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα σβήσει τυχόν σοβαρές φωτιές), το όλο θέμα έχει πλήξει τις γαλλικές μετοχές και έχει φρενάρει μια εξαιρετική πορεία του ευρώ φέτος.

Η στερλίνα δεν μπορεί να κάνει πολλά πέρα από το να παραμείνει στάσιμη εν όψει του προϋπολογισμού του επόμενου μήνα - ένα γεγονός υψηλού κινδύνου που, αν όλα πάνε καλά, θα αποδειχθεί ανιαρό για τις αγορές.

Σε σημείωμα που δημοσίευσε αυτή την εβδομάδα, η Goldman Sachs επεσήμανε ότι ο δείκτης της για τις κερδοσκοπικές ροές σε δολάρια -ο οποίος συχνά αποτελεί οδηγό για άλλους τύπους συναλλαγών- έχει δείξει μια σημαντικά πιο θετική τάση τον τελευταίο καιρό.

«Μια υπερβολική αύξηση στις bullish τοποθετήσεις για το δολάριο» συνέβαλε στην άνοδο του νομίσματος στο υψηλότερο σημείο των τελευταίων δύο μηνών, σύμφωνα με την τράπεζα, κυρίως λόγω της αποστροφής των κερδοσκόπων προς το γεν και το ευρώ.

Η οικονομική εικόνα είναι επίσης σημαντική σε αυτό το σημείο, ιδιαίτερα σε σχέση με την αυξανόμενη υποψία ότι ο πληθωρισμός που προκαλείται από τους δασμούς δεν έχει πεθάνει, απλώς είναι αδρανής. Εάν επανεμφανιστεί προς το τέλος του τρέχοντος έτους και στις αρχές του επόμενου, θα γίνει πολύ δύσκολο ακόμη και για την Federal Reserve, η οποία επηρεάζεται σε μεγάλο βαθμό από τον Τραμπ, να πραγματοποιήσει τις σημαντικές μειώσεις των επιτοκίων που αναμένουν οι συμμετέχοντες στην αγορά.

Αν όλα πάνε ομαλά, αυτό δημιουργεί τις προϋποθέσεις για το δολάριο να παραμείνει τουλάχιστον σταθερό, και πιθανώς να ενισχυθεί ακόμη περισσότερο.

Όπως γνωρίζουν καλά οι επενδυτές, η πρόβλεψη της πορείας των νομισμάτων είναι ανώφελη. Το ευρύ φάσμα μεταβλητών σε κάθε πλευρά κάθε συναλλαγής καθιστά αυτό το έργο εξαιρετικά δύσκολο, και η ακρίβεια είναι συχνά αποτέλεσμα τύχης. Μια επίμονα ασταθής αγορά εργασίας στις ΗΠΑ θα συνέβαλε σε μεγάλο βαθμό στον περιορισμό οποιασδήποτε ανάκαμψης.

Προς το παρόν, το αμερικανικό νόμισμα εξακολουθεί να είναι 9% πιο αδύναμο από ό,τι ήταν στην αρχή του έτους. Αν παραμείνει σε αυτό το επίπεδο μέχρι το τέλος του έτους, θα είναι η μεγαλύτερη ετήσια πτώση από το 2017.

Ωστόσο, αν η φθινοπωρινή ανάκαμψη αποκτήσει δυναμική, θα μπορούσε να προκαλέσει μια βιασύνη για αναδιαμόρφωση χαρτοφυλακίων και να οδηγήσει σε μια ταχύτατη άνοδο.

© The Financial Times Limited 2025. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation