Οι τελευταίες εβδομάδες ήταν γεμάτες νευρικότητα και όλο και περισσότεροι επενδυτές και αναλυτές (συμπεριλαμβανομένου του Unhedged) μιλάνε για τα πτωτικά σενάρια και απαισιόδοξα σενάρια.

Έτσι, θεωρήσαμε πως μπορεί να είναι χρήσιμο να παρουσιάσουμε ένα περίγραμμα των βασικών λόγων για αισιοδοξία σε ότι αφορά τα assets υψηλότερου κινδύνου για το 2026 και για το υπόλοιπο του 2025. Για να υποστηρίξουμε τη θέση μας, παραθέτουμε τα σημεία στα οποία θα δίναμε έμφαση, κατά φθίνουσα σειρά σπουδαιότητας.

-Δημοσιονομική γενναιοδωρία: Όλα τα ωραία του «μεγάλου, όμορφου νομοσχεδίου» των Ρεπουμπλικάνων πρόκειται να εκτελεστούν εμπροσθοβαρώς τα επόμενα χρόνια –οι περικοπές φόρων και οι επιστροφές στα νοικοκυριά, οι φορολογικές εξαιρέσεις και τα κίνητρα για τις επιχειρήσεις.

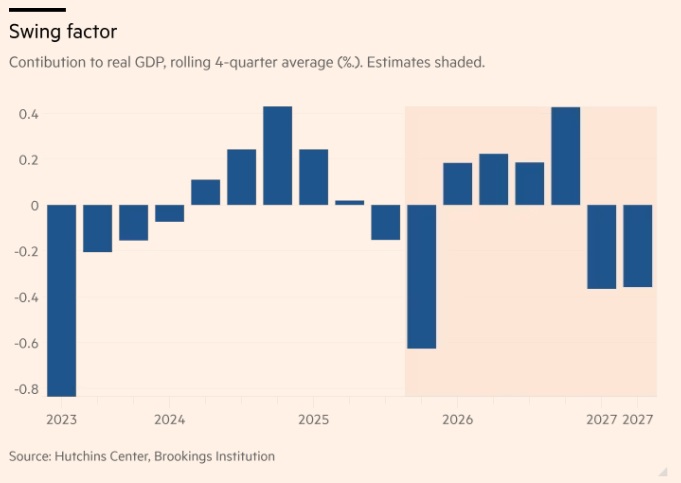

Η δημοσιονομική ώθηση στις ΗΠΑ, που ήταν αρνητική το δεύτερο ήμισυ αυτού του έτους (και όχι μόνον λόγω του shutdown) πρόκειται να γίνει θετική του χρόνου. Ακολουθούν οι εκτιμήσεις του Brookings Institution για τριμηνιαία ώθηση της ανάπτυξης του πραγματικού ΑΕΠ ανά τρίμηνο. Για να το θέσουμε πιο ξεκάθαρα, η Principal Asset Management εκτιμά πως το μέσο νοικοκυριό θα λάβει επιπλέον 700 δολάρια στην επιστροφή φόρου στο πλαίσιο του «μεγάλου, όμορφου νομοσχεδίου» ενώ τα επενδυτικά κίνητρα στο νομοσχέδιο μπορεί να οδηγήσουν σε μείωση του πραγματικού συντελεστή εταιρικού φόρου από το 21% έως το 16%.

-Ένας παρεμβατικός Λευκός Οίκος: Οι Ρεπουμπλικάνοι αντιδρούν στην ιδέα το προέδρου Ντόναλντ Τραμπ για επιταγές τόνωσης 2.000 δολαρίων («δασμολογικά μερίσματα» για τους αφελείς) για τις οικογένειες χαμηλού και μεσαίου εισοδήματος. Αλλά μην ξεγράφετε την ιδέα εάν τα πράγματα αρχίσουν να πηγαίνουν στραβά οικονομικά.

Υπάρχει ένα Trump put και στην αγορά ομολόγων: ο υπουργός Οικονομικών Σκοτ Μπέσεντ έχει καταστήσει ξεκάθαρη προτεραιότητα τι διατήρηση χαμηλού επιτοκίου στο 10ετές treasury, και περιμένουμε πως θα γίνει πολύ δημιουργικός εάν αρχίσει αυτό να κινείται προς το 5%. Τέλος, ο Τραμπ έχει ήδη κάνει πίσω στους δασμούς στα τρόφιμα. Περιμένουμε να υπάρξουν περισσότερες υποχωρήσεις εάν οι δασμοί, που μέχρι τώρα είναι γενικά ανεκτοί, αρχίσουν να «τσιμπάνε» αλλού.

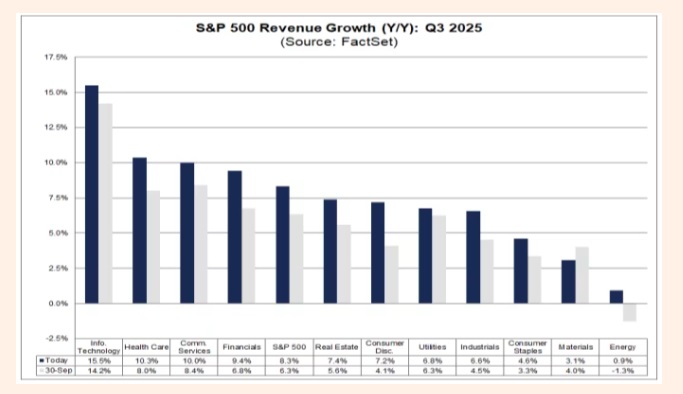

-Τα κέρδη των μεγάλων εταιρειών τα πάνε καλά: Τα έσοδα του S&P 500 αυξήθηκαν ταχύτερα από τον πληθωρισμό το γ’ τρίμηνο και τα περιθώρια διευρύνονται. Και όχι, οι Magnificent 7 δεν κάνουν όλη τη δουλειά. Αναλογιστείτε αυτό το διάγραμμα της FactSet, ή την ανάπτυξη των εσόδων ανά τομέα:

-Η Big Tech δεν είναι υπερτιμημένη: Οι Apple, Microsoft, Alphabet, Amazon και Meta διαπραγματεύονται με μέσο λόγο προθεσμιακής τιμής/κερδών 28. Έχουν επίσης έναν τριετή μέσο σύνθετο ρυθμό αύξησης των εσόδων (CARG) 11% και ορισμένα από τα καλύτερα επιχειρηματικά μοντέλα στην ιστορία του καπιταλισμού. Η Costco διαπραγματεύεται στις 45 φορές με έναν ρυθμό ανάπτυξης επτά. Ακούτε κανέναν να φωνάζει για τη φούσκα της Costco; Η αγορά ως σύνολο αναμφίβολα είναι υπερτιμημένη και, ναι, η Nvidia είναι τεράστια και θα ζήσει ή θα πεθάνει λόγω της τεχνητής νοημοσύνης, αλλά όλοι πρέπει να ηρεμίσουν λίγο.

-Φθηνό πετρέλαιο: Το πετρέλαιο είναι στα 60 δολάρια! Μην ξεχνάτε πόσο τονωτικό είναι αυτό (εκτός για τις πετρελαϊκές εταιρείες).

-Δασμολογική χαλάρωση από το Ανώτατο Δικαστήριο; Αν το Ανώτατο Δικαστήριο των ΗΠΑ απορρίψει τους έκτακτους δασμούς, οπωσδήποτε θα αυξηθεί η πολιτική αβεβαιότητα. Αλλά οι επιχειρήσεις μισούν τους δασμούς και αν το δικαστήριο διατάξει να υπάρξει λογική, αυτό πιθανόν θα τονώσει την εμπιστοσύνη.

Συμφωνεί το Unhedged με όλα αυτά; Ως επί το πλείστον, ναι, τουλάχιστον μέχρι τις ενδιάμεσες εκλογές του επόμενου Νοεμβρίου. Αλλά θα παρατηρήσετε πως υπάρχει ένα σημείο που απουσιάζει επιδεικτικά από την παραπάνω λίστα: οι μειώσεις επιτοκίων από τη Federal Reserve. Δεδομένης της εξέχουσας θέσης που έχουν στο αισιόδοξο σενάριο η δημοσιονομική χαλαρότητα και το παιχνίδι στην αγορά ομολόγων, θα ήταν υπερβολικό να ελπίζουμε πως θα υπάρξουν βαθιές μειώσεις επιτοκίων.

Ο πιο τρομακτικός κίνδυνος, κατά την άποψή μας, δεν είναι μια κατάρρευση της τεχνητής νοημοσύνης, αλλά η αναζωπύρωση του πληθωρισμού, που θα μπορούσε να ανατρέψει την πολύ μεγάλη, εύθραυστα ισορροπημένη χρηματοοικονομική υπερδομή που στηρίζεται στην αμερικανική οικονομία. Αν ο δομικός δείκτης τιμών καταναλωτή επιστρέψει πάνω από το 4%, όλα θα είναι στον αέρα.

© The Financial Times Limited 2025. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%  Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα

Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος

Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000

Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000 Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν

Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές

ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές