Σε προηγούμενο άρθρο αναφερθήκαμε στα RMPs (reserve management purchases), δηλαδή τις αγορές βραχυπρόθεσμων εντόκων γραμματίων δημοσίου από την Federal Reserve, και το εάν λειτουργικά είναι το αντίστοιχο της «ποσοτικής χαλάρωσης» -των αγορών μακροπρόθεσμων ομολόγων.

Η βάση της επιχειρηματολογίας περί αντιστοίχισης είναι η ιδέα πως το χρηματοπιστωτικό σύστημα είναι πλέον τόσο μοχλευμένο που μόνο οι τακτικές ενέσεις δανείσιμου μετρητού (είτε από τις αγορές ομολόγων, είτε από τις αγορές εντόκων) εμποδίζουν τον έναν ή τον άλλον κρίσιμο συμμετέχοντα στην αγορά από το να μην είναι σε θέση να αναχρηματοδοτήσει το χρέος του, προκαλώντας μια αλυσιδωτή αντίδραση και την κατάρρευση της αγοράς.

Από αυτήν την άποψη, ο σκοπός του QΕ και των RMPs είναι η παροχή ρευστότητας για να παραμείνει σφιχτή μια αγορά που βασίζεται στο χρέος.

Είναι, όμως, το χρηματοπιστωτικό σύστημα πολύ πιο μοχλευμένο απ’ όσο ήταν κάποτε; Όπως αποδεικνύεται, είναι ένα ερώτημα δύσκολο να απαντηθεί σε όλο του το εύρος. Ρώτησα ένα πρώην κορυφαίο στέλεχος των αμερικανικών ρυθμιστικών αρχών, ο οποίος περιέγραψε την απάντηση στο ερώτημα ως «ένα πολύ ευγενές, αλλά διαβόητα δύσκολο, εγχείρημα», προσθέτοντας πως «δεν υπάρχει ένα συγκεκριμένο μέτρο. Πρέπει να το σπάσεις σε κομμάτια».

Ο Adam Josephson, του As the Consumer Turns, σε ανάρτησή του το Σαββατοκύριακο, συζήτησε ορισμένα από αυτά τα κομμάτια, και αξίζει να τα επαναλάβουμε εδώ. Όπως έχει αναφέρει και άλλη φορά η στήλη Unhedged, η έκρηξη του overnight εξασφαλισμένου δανεισμού, πρωτίστως με τη χρήση treasuries ως εγγύηση, είναι εντυπωσιακή. Υπάρχει τώρα κάθημερινά ένας δανεισμός repo 3 τρισ. δολαρίων, τρεις φορές το επίπεδο που ήταν προ τριετίας. Όλα αυτά χρηματοδοτούν την αγορά τίτλων και παράγωγων στοιχημάτων:

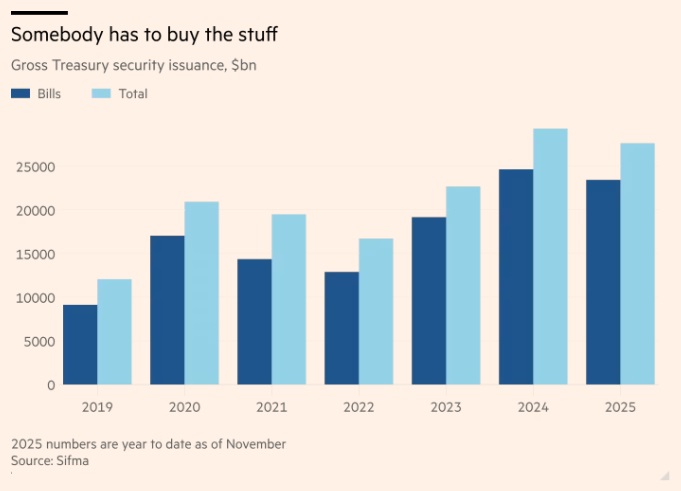

Μέρος αυτού πιθανόν να έχει να κάνει με την ανάπτυξη της έκδοσης τίτλων treasuries, που είναι 65% υψηλότερη το 2025 απ’ όσο ήταν ολόκληρο το 2022. Κάποιος πρέπει να αγοράσει όλες αυτές τις εκδόσεις, και κάποιοι θα πρέπει να δανειστούν για να το κάνουν:

Έπειτα, υπάρχει το χρέος με margin –χρήματα που οι επενδυτές δανείζονται από τους χρηματιστές τους για να αγοράσουν τίτλους. Έχει αυξηθεί κατά 90% μέσα σε τρία χρόνια, στα 1,2 τρισ. δολάρια:

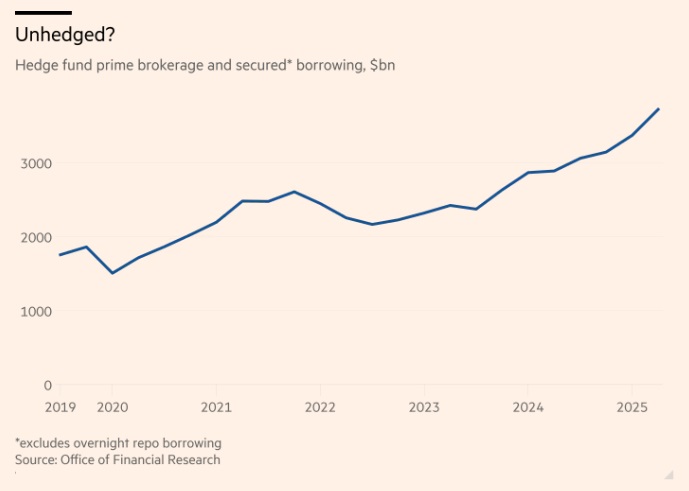

Τέλος, υπάρχει ο δανεισμός των hedge funds. Έχει αυξηθεί 65% σε τρία χρόνια, στα 3,7 τρισ. δολάρια, εξαιρουμένου του δανεισμού repo (που θα διπλασίαζε το ποσό σε σχέση με τον πρώτο διάγραμμα).

Ένα δύσκολο ερώτημα είναι το πώς να ζυγίσει κανείς αυτά τα νούμερα: το χρέος στο σύστημα θα πρέπει να ανέβει φυσικά καθώς το σύστημα αναπτύσσεται, χωρίς να αυξάνει καθεαυτό τη μόχλευση. Αλλά το να διαιρεί κανείς το ύψος του χρέους σε ένα δεδομένο κομμάτι της αγοράς με τη συνολική αξία της αγοράς είναι κάπως κυκλικό.

Τα αυξανόμενα επίπεδα χρέους στο σύστημα συμβάλλουν στο να γίνεται η αγορά πιο πολύτιμη, ενώ αυτό που καθιστά την υπερβολική μόχλευση επικίνδυνη είναι ότι, αν η αξία της αγοράς υποχωρήσει, το χρέος δεν συρρικνώνεται μαζί της.

Ίσως λοιπόν τα παραπάνω γραφήματα θα έπρεπε να ζυγιστούν ως προς το ΑΕΠ; Ούτε αυτό κάνει, επειδή τα εταιρικά κέρδη που εξασφαλίζουν τις μετοχές και τα εταιρικά ομόλογα, και καθιστούν τη μόχλευση ανεκτή, αυξάνονται πολύ ταχύτερα από το ΑΕΠ.

Υπάρχουν όμως και μεγαλύτερα προβλήματα. Υπάρχουν άλλες μορφές μόχλευσης που δεν γνωρίζω πώς να μετρήσω, για παράδειγμα οι εκθέσεις στα παράγωγα. Πόσα total return swaps υπάρχουν εκεί έξω, για παράδειγμα; Ή άλλες μορφές συνθετικής μόχλευσης;

Οποιαδήποτε συμβουλή από αναγνώστες επ’ αυτού του δονκιχωτικού εγχειρήματος θα εκτιμηθούν δεόντως.

© The Financial Times Limited 2025. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation