Είναι καλοκαιρινό μπουρίνι ή αρχή σε κάτι χειρότερο; Τα ευρωπαϊκά χρηματιστήρια αυτήν την εβδομάδα παίρνουν μια ανάσα μετά από έναν απαίσιο μήνα, κατά τον οποίο οι τιμές των μετοχών σφυροκοπήθηκαν χειρότερα από αυτές των ΗΠΑ. Το σενάριο της ευρωπαϊκής ανάκαμψης, που είχε ανεβάσει τις μετοχές κατακόρυφα, μοιάζει πλέον με θρίλερ.

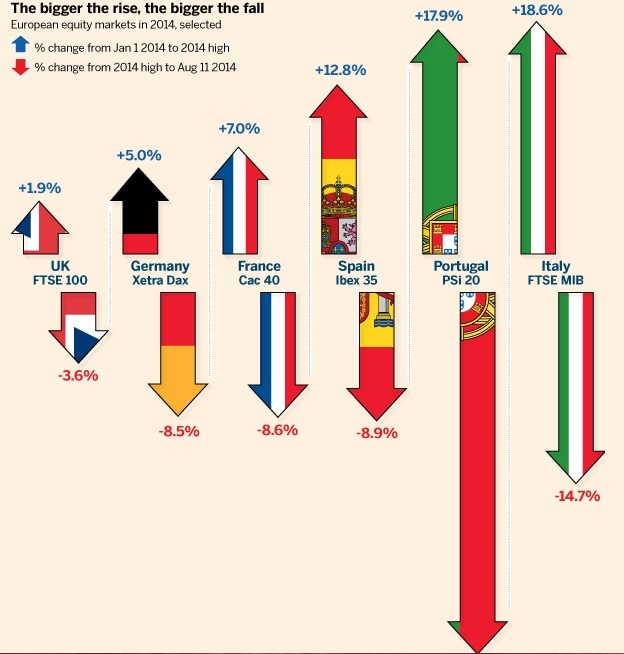

Ο δείκτης FTSEurofirst 300 έχει διολισθήσει 5,5% από τις 3 Ιουλίου (την ίδια περίοδο ο αμερικανικός S&P 500 υποχώρησε 2,5%). Ο γερμανικός Dax είχε υποχωρήσει πάνω από 10% -ποσοστό που αποτελεί τον επίσημο ορισμό διόρθωσης στην αγορά- πριν ανακάμψει λίγο αυτήν την εβδομάδα (σε αντίθεση με άλλους δείκτες, ο Dax περιλαμβάνει τις μερισματικές αποδόσεις). Ο PSI 20 της Πορτογαλίας έχει υποχωρήσει φέτος περισσότερο από τον ρωσικό Micex.

«Η προοδευτική αδυναμία της Ευρώπης εκδηλώνεται και προεξοφλείται στις τιμές», προειδοποιεί ο Didier Saint-Georges, μέλος της επενδυτικής επιτροπής του Carmignac.

Οι διαθέσεις έχουν αλλάξει δραματικά σε σχέση με τις αρχές του έτους, όταν επικρατούσε μεγάλη αισιοδοξία ότι η οικονομική ανάπτυξη θα δυναμώσει, και χώρες όπως η Ισπανία και η Ιταλία ευνοούνταν καθώς οι επενδυτές συνέρρεαν προς τις προβληματικές αναδυόμενες αγορές. «Υπήρχε πολύς αφρός στην περιφέρεια. Τώρα η ιστορία αλλάζει», σχολιάζει ο Mislav Matejka της JPMorgan.

Ωστόσο δεν είναι απαραίτητο να έχει ανατραπεί πλήρως το ράλι. «Είναι μια βουτιά που αναμενόταν επί μακρόν ως ευκαιρία για αγορά, δεν μας τρόμαξε», ισχυρίζεται ο Μ. Matejka. «Δεν πιστεύω ότι η Ευρώπη θα έχει καλύτερη εμφάνιση (outperform) σε διεθνές επίπεδο, αλλά είμαι βέβαιος ότι θα επανακάμψει».

Ένας λόγος αισιοδοξίας είναι ότι οι τιμές των μετοχών χτυπήθηκαν από έναν ασυνήθιστο συγκερασμό κακών εξελίξεων. Η πιο προφανής είναι η κλιμακούμενη γεωπολιτική ένταση στη Μέση Ανατολή και στην Ουκρανία. Τα αντίμετρα της Ρωσίας στις δυτικές κυρώσεις μπορεί να πλήξουν τις ευρωπαϊκές οικονομίες, ειδικά της Γερμανίας.

Αλλά η γεωπολιτική ένταση θα μπορούσε να είναι απλώς μια δικαιολογία για το ξεπούλημα. Οι ανησυχίες για τα εταιρικά κέρδη στην Ευρώπη αυξάνονται και τα σκοτεινά σύννεφα πυκνώνουν όσον αφορά τις προοπτικές ανάπτυξης στις μεγαλύτερες οικονομίες της Ευρώπης.

Αλλά η γεωπολιτική ένταση θα μπορούσε να είναι απλώς μια δικαιολογία για το ξεπούλημα. Οι ανησυχίες για τα εταιρικά κέρδη στην Ευρώπη αυξάνονται και τα σκοτεινά σύννεφα πυκνώνουν όσον αφορά τις προοπτικές ανάπτυξης στις μεγαλύτερες οικονομίες της Ευρώπης.

Οι προσδοκίες για τις προοπτικές της κερδοφορίας στις ευρωπαϊκές επιχειρήσεις έχουν υποστεί τη μεγαλύτερη μηνιαία πτώση από το 2001 τουλάχιστον, σύμφωνα με την έρευνα Αυγούστου της Bank of America Merrill Lynch μεταξύ των fund managers.

«Οι διεθνείς επενδυτές χάνουν την εμπιστοσύνη τους στην Ευρώπη», αναφέρει ο Manish Kabra, investment strategist της τράπεζας.

Η Ιταλία, εν τω μεταξύ, ανακοίνωσε την περασμένη εβδομάδα ότι έπεσε πάλι σε ύφεση. Τα στοιχεία για το ΑΕΠ της υπόλοιπης ευρωζώνης αναμένεται να δείξουν ότι η ανάπτυξη έμεινε στάσιμη στο β’ τρίμηνο. «Είναι απογοητευτικό για τους επενδυτές που αγοράζουν με το σενάριο της ανάπτυξης», δηλώνει ο Michel Leblanc, fund manager της Lombard Odier.

Μέσα σε αυτό το περιβάλλον, η διόρθωση ήταν αναπόφευκτη, με δεδομένο το ύψος στο οποίο είχαν ανέβει οι μετοχές, με βάση την άποψη ορισμένων στρατηγικών αναλυτών. Μέχρι τον Ιούλιο φέτος, ο δείκτης FTSEurofirst 300 έχει ενισχυθεί 60% από το χαμηλό του Σεπτεμβρίου 2011.

Σαν να μην έφταναν οι οικονομικές και οι εταιρικές ειδήσεις, την πίστη των επενδυτών στην ανάκαμψη της ευρωζώνης δοκιμάζουν τα νέα προβλήματα που προκύπτουν στις πιο αδύναμες τράπεζες της Ευρώπης. «Οι αγορές ψάχνουν για αφορμή να πουλήσουν. Η γεωπολιτική είναι μία αφορμή, αλλά οι τράπεζες είναι μεγαλύτερη», εξηγεί ο Mouhammed Choukeir της Kleinwort Benson.

Η πρόσφατη διάσωση της προβληματικής πορτογαλικής τράπεζας Banco Espírito Santo χειροτέρεψε τις ανησυχίες εν όψει της επιθεώρησης ποιότητας των τραπεζικών ενεργητικών AQR της ΕΚΤ, που θα ολοκληρωθεί πριν από τον Νοέμβριο.

Μολονότι οι μετοχές των μεσαίου μεγέθους τραπεζών έχουν χειρότερη εικόνα, οι εθνικοί πρωταθλητές έχουν επίσης υποστεί πλήγματα. Οι μετοχές των Société Générale και Deutsche Bank υποχώρησαν 8,7% και 4,5% αντίστοιχα τον τελευταίο μήνα. Συνολικά οι μετοχές των μεγαλύτερων τραπεζών της Ευρώπης έχουν υποδεέστερη εικόνα από την ευρύτερη αγορά κατά 3 ποσοστιαίες μονάδες και πλέον μέχρι στιγμής στο έτος.

«Για να γίνει πειστική η επιστροφή, ίσως χρειαστεί να περιμένουμε μέχρι να λήξει η επιθεώρηση AQR της ΕΚΤ. Ορισμένοι επενδυτές θέλουν να δουν αν υπάρχουν σκελετοί στην ντουλάπα», προβλέπει ο Nick Nelson της UBS.

Ο Huw van Steenis της Morgan Stanley προσθέτει: «Πιστεύουμε ότι τα AQR και τα τραπεζικά stress tests θα είναι ο πιο σημαντικός καταλύτης για τους ερχόμενους τρεις μήνες - και θα προκαλέσει μεγαλύτερη κάθαρση απ’ όσο φοβάται η αγορά». Όταν ολοκληρωθούν οι εξετάσεις της ΕΚΤ, θα βοηθήσουν τις ευρωπαϊκές μετοχές άλλοι παράγοντες.

Καθώς οι οικονομικές προοπτικές για την Ευρώπη και για τις ΗΠΑ έχουν πάρει διαφορετικούς δρόμους, το ευρώ έχει αποδυναμωθεί, γεγονός που θα βοηθήσει τους εξαγωγείς. Παράλληλα, σχεδόν τα δύο τρίτα των επενδυτών πιστεύουν ότι η ΕΚΤ θα υποχρεωθεί να προχωρήσει σε «ποσοτική χαλάρωση» δηλαδή αμερικανικού τύπου αγορές ενεργητικών σε μεγάλες ποσότητες - αν και οι προβλέψεις έχουν μεταθέσει την κίνηση από το τελευταίο τρίμηνο φέτος μέχρι κάπου στο 2015, σύμφωνα με την έρευνα της BofA Merrill Lynch.

Ωστόσο, ακόμη και η πιθανότητα χρηματιστηριακής ανάκαμψης χάρη στην καλύτερη ροή ειδήσεων, ίσως δεν επαρκέσει για να ανεβάσει την ψυχολογία. Ο κ. Saint-Georges σημειώνει πως «το βασικό πρόβλημα της Ευρώπης δεν αλλάζει: δεν παράγει ανάπτυξη».

© The Financial Times Limited 2014. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα