Ένα εύλογο παράπονο που ακούστηκε στην πρόσφατη διεθνή χρηματιστηριακή συζήτηση για τα CAPE (cyclically adjusted price/earnings), τους συντελεστές για την κυκλικά προσαρμοσμένη τιμής μιας μετοχής σε σχέση με τα κέρδη, δηλαδή το κυκλικά προσαρμοσμένο Ρ/Ε, είναι ότι αυτή επικεντρώθηκε στο χρηματιστήριο της Wall Street.

Υπάρχει λόγος που έγινε αυτό: Το αμερικανικό χρηματιστήριο παραμένει το μεγαλύτερο στον κόσμο, τα αριθμητικά δεδομένα που υπάρχουν γι' αυτό είναι πολύ αξιόπιστα και μακροχρόνια και επιπλέον οι περισσότεροι ακαδημαϊκοί της χρηματιστηριακής αγοράς εδρεύουν στις ΗΠΑ.

Συνεχίζοντας όμως τη συζήτηση και απαντώντας στις διαμαρτυρίες, η στήλη θέλει να ερευνήσει κατά πόσον ο συντελεστής CAPE μπορεί να οδηγήσει σωστά έναν επενδυτή στα διεθνή χρηματιστήρια.

Και παραθέτει τα αποτελέσματα μιας έρευνας που πραγματοποίησε ο Mebane Faber του Cambria Investment Management, χρησιμοποιώντας τους συντελεστές με βάση των 10ετή κυλιόμενο μέσο όρο εταιρικών κερδών, για να κάνει μια αποτίμηση των διεθνών χρηματιστηρίων.

Ένα μεγάλο μειονέκτημα της έρευνας είναι ότι τα στοιχεία δεν είναι τόσο μακροχρόνια όσο τα αμερικανικά. Τα μεγέθη του κ. Faber για τη Βρετανία χρονολογούνται από το 1927. Και τα δεδομένα για ορισμένες αναδυόμενες αγορές δεν πάνε πίσω από το 1990.

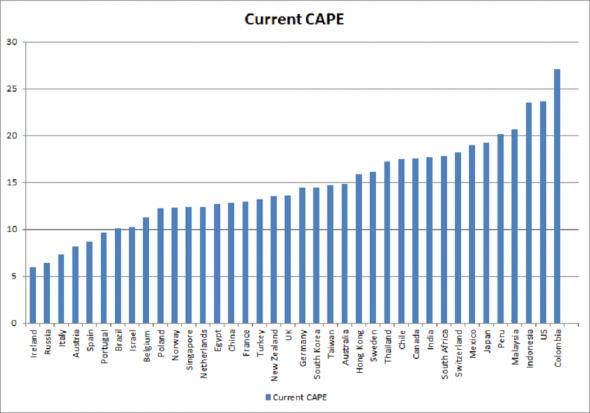

Πάντως, σύμφωνα με την έρευνα, τα CAPE, σε πραγματικούς όρους, για μια σειρά μεγάλα χρηματιστήρια του πλανήτη έχουν ως εξής:

(Τρέχον CAPE)

Με αυτό το σκεπτικό, λοιπόν, οι ΗΠΑ είναι το δεύτερο πιο ακριβό χρηματιστήριο του πλανήτη, μετά την Κολομβία. Πολλά ασιατικά χρηματιστήρια εμφανίζονταν ιδιαίτερα υπερτιμημένα στις αρχές του καλοκαιριού και ορισμένες αγορές της περιφερειακής Ευρώπης προσφέρουν ελκυστικές μακροπρόθεσμες ευκαιρίες για αξία. Προφανώς όλα αυτά τα συμπεράσματα επιδέχονται πολλή συζήτηση.

Σύμφωνα με τον MSCI, η Ισπανία κινείται με αναδρομικό ετήσιο Ρ/Ε στο 32, που είναι το υψηλότερο μεταξύ των ανεπτυγμένων και των αναδυόμενων αγορών. Αυτό δεν σημαίνει ότι βρίσκεται στα πρόθυρα κερδοσκοπικής μανίας.

Σημαίνει ότι τα εταιρικά της κέρδη είναι φοβερά πιεσμένα και οι μετοχές αποτιμώνται με βάση την προοπτική ότι θα ανακάμψουν. Υπό αυτές τις συνθήκες, το αναδρομικό ετήσιο Ρ/Ε δεν έχει καμία σημασία. Αν συγκριθούν οι τιμές με έναν πλήρη κύκλο 10 ετών, προκύπτει μια πολύ πιο σημαντική αποτίμηση. Κι αυτό είναι το όλο νόημα της «κυκλικής προσαρμογής».

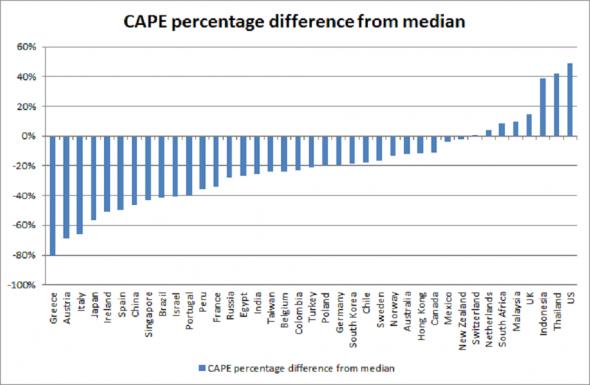

Τα πραγματικά CAPE δεν μπορούν να ξεγελάσουν. Αναλόγως με το μίγμα των επιχειρηματικών κλάδων που επικρατούν σε μια χώρα, είναι φυσικό μερικοί να έχουν υψηλότερες αποτιμήσεις σε σχέση με άλλους. Στο ακόλουθο γράφημα γίνεται σύγκριση της κάθε χώρας με τον μακροχρόνιο μέσο όρο της (και πάλι, όμως, να έχουμε κατά νου ότι τα στοιχεία για τις ΗΠΑ και τη Βρετανία είναι περισσότερο μακροχρόνια από άλλων αγορών.) Και προκύπτει μια ενδιαφέρουσα και πιο χρήσιμη εικόνα:

(Ποσοστιαία απόκλιση CAPE από τον μακροχρόνιο μέσο όρο)

Σε αυτήν τη βάση, λοιπόν, οι ΗΠΑ έχουν το πιο υπερτιμημένο χρηματιστήριο στον πλανήτη και πολλές ασιατικές αγορές έδειχναν αρκετά υπερτιμημένες στις αρχές του καλοκαιριού. Ο υπόλοιπος πλανήτης δείχνει φθηνός (είναι λογικό με δεδομένη τη διαρκή απογοήτευση και αβεβαιότητα που επικρατεί μετά την κρίση) και τις πιο ελκυστικές ευκαιρίες για αξία προσφέρουν η Ελλάδα και η υπόλοιπη περιφερειακή Ευρώπη, ως «αουτσάιντερ» η Αυστρία και για έναν περίεργο λόγο η Ιαπωνία. Η Κίνα και η Βραζιλία επίσης δείχνουν φθηνές, αλλά τα δεδομένα γι' αυτές τις δύο χώρες χρονολογούνται από το 1995 και το 1988 αντιστοίχως, μόνο.

Μια τελευταία σημείωση: Ίσως θα ήταν χρήσιμο να συγκρίνουμε τις ΗΠΑ με τον μέσο όρο από το 1969, για να είναι ισότιμη η σύγκριση με τις υπόλοιπες ανεπτυγμένες αγορές. Ο συντελεστής αυτός είναι 18,3 και αυτό σημαίνει ότι οι ΗΠΑ παραμένουν 30% υπερτιμημένες. Με τη σειρά του αυτό σημαίνει ότι αυτόν τον μήνα είναι λιγότερο υποτιμημένες από την Ινδονησία και την Ταϊλάνδη, καθόλου ενθαρρυντικό γεγονός αν σκεφτούμε τι συμβαίνει στην Ινδονησία.

Πάντως, το πόρισμα ότι το αμερικανικό χρηματιστήριο είναι υπερτιμημένο με βάση την Ιστορία του δεν αλλάζει σε καμία περίπτωση.

© The Financial Times Limited 2013. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Εταιρικά ομόλογα: Τι αποδόσεις δίνουν και πότε τα προτιμάμε

Εταιρικά ομόλογα: Τι αποδόσεις δίνουν και πότε τα προτιμάμε Εξαφάνισε όγκους σε ασθενείς: Πρωτοφανή αποτελέσματα από ένεση κατά καρκίνου

Εξαφάνισε όγκους σε ασθενείς: Πρωτοφανή αποτελέσματα από ένεση κατά καρκίνου Το «ευαγγέλιο» Μπάφετ για επενδυτές και managers

Το «ευαγγέλιο» Μπάφετ για επενδυτές και managers Ποιος πήρε την «μπουκιά» από το online delivery

Ποιος πήρε την «μπουκιά» από το online delivery Τέσσερις ελληνικές εταιρείες στο παγκόσμιο top 100 του Time

Τέσσερις ελληνικές εταιρείες στο παγκόσμιο top 100 του Time Από το Κίεβο στην Ήπειρο, το deal του Kosyuk με Νιτσιάκο

Από το Κίεβο στην Ήπειρο, το deal του Kosyuk με Νιτσιάκο Allwyn: Ολοκληρώθηκε η μεταφορά της έδρας στην Ελβετία

Allwyn: Ολοκληρώθηκε η μεταφορά της έδρας στην Ελβετία Κινεζικό τσουνάμι με 7 εκατ. αυτοκίνητα κατακλύζει τον πλανήτη

Κινεζικό τσουνάμι με 7 εκατ. αυτοκίνητα κατακλύζει τον πλανήτη Από ζημιές εκατομμυρίων σε κέρδη τα ψάρια της Philosofish

Από ζημιές εκατομμυρίων σε κέρδη τα ψάρια της Philosofish Συμφωνία για εξαγορά της Νιτσιάκος από την MHP

Συμφωνία για εξαγορά της Νιτσιάκος από την MHP