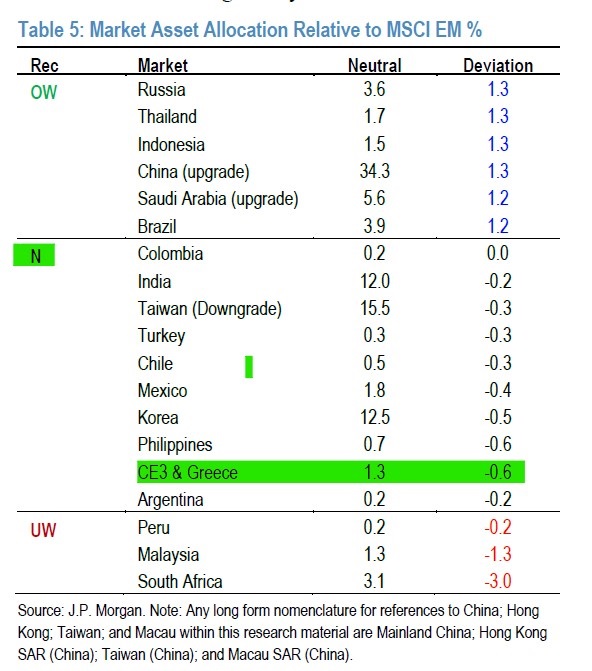

Η JP Morgan στην ετήσια στρατηγική της για τις αναδυόμενες αγορές, παρότι θέτει την Ελλάδα ως μια από τις ελκυστικές αγορές της Κεντρικής και Νοτιοανατολικής Ευρώπης (CEEMEA), εντούτοις θέτει ουδέτερη σύσταση για τις ελληνικές μετοχές. Ως τους πιο ελκυστικούς τομείς από τη Λατινική Αμερική, η JPM θέτει τις χώρες: Βραζιλία, Μεξικό, Χιλή, Περού και Κολομβία.

Οι αναλυτές της JPM εκτιμούν ότι οι μετοχές των αναδυόμενων αγορών θα προσφέρουν αποδόσεις της τάξεως του 20% το 2022 με στόχο για τον δείκτη MSCI EM στις 1.500 μονάδες, με ώθηση από συνδυασμό της αύξησης των κερδών και της σύγκλιση των δεικτών αποτίμησης ως προς το ιστορικό discount των αναπτυγμένων αγορών.

Ως τους πιο ελκυστικούς τομείς από την περιοχή CEEMEA: Ν. Αφρική, Κουβέιτ, Τουρκία, Πακιστάν, Αίγυπτος, Ελλάδα, Ουγγαρία και Πολωνία. Ως τους πιο ελκυστικούς τομείς από τη Νότια Ασία: Κίνα (OW) και Νότια Κορέα, Μαλαισία, Φιλιππίνες και Ινδονησία (OW).

Ταυτόχρονα εκτιμά ότι Ελλάδα, Ρωσία, Ινδία, Μεξικό, Περού, Φιλιππίνες και η Ν. Αφρική ανήκουν στην κατηγορία των χωρών με υψηλή αύξηση του ΑΕΠ σε σχέση με το δυνητικό, αλλά με χαμηλότερη βαθμολογία στην ανοσοποίηση του πληθυσμού έναντι της Covid-19, γεγονός που συνεπάγεται κίνδυνο για την ανάπτυξη από παρατεταμένους περιορισμούς.

Στις αρνητικές επισημάνσεις της JPM είναι (1) τα ακίνητα και βιομηχανικές επιχειρήσεις και (2) Πολωνία, Τουρκία και Ελλάδα μεταξύ των χωρών. Αυτό σημαίνει ότι οι στρατηγικές αγοράς και διακράτησης για αυτούς τους τομείς των αναδυόμενων αγορών έχουν ιστορικά μια χαμένη πρόταση.

Αναφορικά με τη σταθερότητα των δεικτών Sharpe (2000-2010 και 2010-2021), δείκτης ρίσκου/απόδοσης, οι ευμετάβλητοι δείκτες Sharpe για τις αγορές, τους τομείς και τα στυλ των αναδυόμενων αγορών είναι υψηλοί, απεικονίζοντας την κυκλική πορεία από το 2000-2010 έως το 2010-2021.

Η αμερικανική τράπεζα εκτιμά ότι απαιτείται συγχρονισμός για τις αγορές μετοχών της Αργεντινής, Μαλαισίας, Πολωνίας, Τουρκίας, Ελλάδας, Real Estate, βιομηχανικές επιχειρήσεις και οι υπηρεσίες επικοινωνιών με την ευρύτερη πορεία των αγορών, γιατί είναι αγορές με συνεχή υποαπόδοση σε σχέση με τον δείκτη Sharpe των EM και στις δύο περιόδους που αναλύει η αμερικανική τράπεζα.

Επίσης στην ανάλυση κινδύνου, η JPM σχεδίασε τις μετοχικές αγορές, τους τομείς και τα στυλ για να ελέγξει τους τριετείς κυλιόμενους δείκτες Sharpe (σε σχέση με το EM) και τη συχνότητα υπεραπόδοσης σε μηνιαία επίπεδα από το 2002. Η Ελλάδα, η Βραζιλία, το Μεξικό, η Χιλή, η Κολομβία, η Πολωνία, η Τσεχία, η Τουρκία και η Μαλαισία είχαν την πιο δυσμενή ανταμοιβή σε σχέση με τον κίνδυνο.

Oι αποτιμήσεις της αγοράς σε σχέση με τις ΕΜ

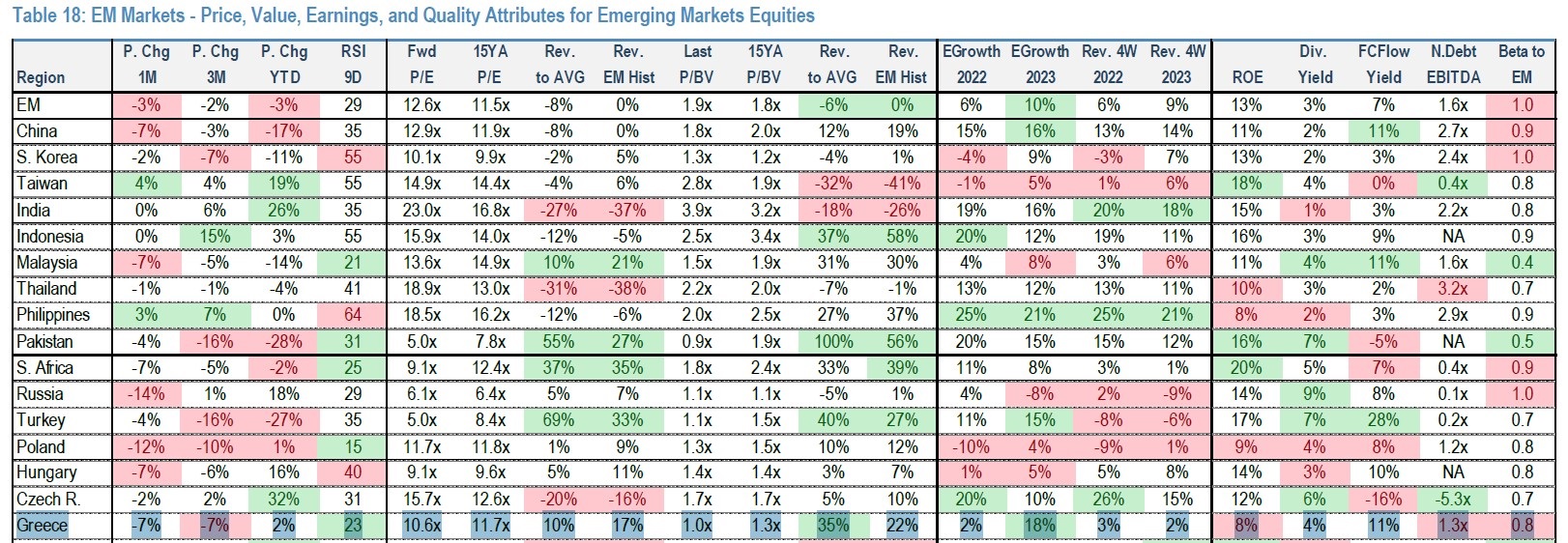

Ο δείκτης forward P/E είναι 10,6 φορές. Η JPM υπολογίζει ότι ο δείκτης είναι διαπραγματεύσιμος με διαφορά 10% σε σχέση με το ιστορικό του δείκτη και 17% σε σχέση με το ιστορικό του δείκτη των αναδυόμενων αγορών. Σε όρους εσωτερικής αξίας, η αγορά είναι στο τοπ-25% των αναδυόμενων αγορών βάσει των υπολογισμών της JPM, 35% σε ιστορικούς όρους της εγχώριας αγοράς και 22% σε σχέση με τις αναδυόμενες αγορές.

Η προβλεπόμενη αύξηση των κερδών ανά μετοχή για το 2023 είναι επίσης στο +18% στο τοπ-25% των αγρών. Αντίθετα, σε όρους αποδοτικότητας ιδίων κεφαλαίων (ROE), Net EBITDA ως προς το χρέος είναι στο bottom 25% των χωρών όπως επίσης και σε όρους beta 0,8.

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%  Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα

Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος

Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000

Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000 Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν

Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές

ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές