Παρά την ανοδική κίνηση των ελληνικών τραπεζών φέτος με κέρδη από 10% έως 25%, η Morgan Stanley εκτιμά ότι το ράλι μπορεί να έχει συνέχεια εξαιτίας της αναβάθμισης των κερδών και των αποτιμήσεων των τραπεζών.

Ο αμερικανικός οίκος ενσωματώνει υψηλότερα κέρδη ανά μετοχή κατά 6% περίπου κατά μέσο όρο για φέτος και επανεκκινεί την κάλυψη της Εθνικής Τράπεζας με ουδέτερη σύσταση «equal-weight» και τιμή στόχο στα 4,86 ευρώ ανά μετοχή, τονίζοντας πως αποτελεί το καλύτερο «play» στη βάση της μακροοικονομικής ανάκαμψης της εγχώριας οικονομίας, με:

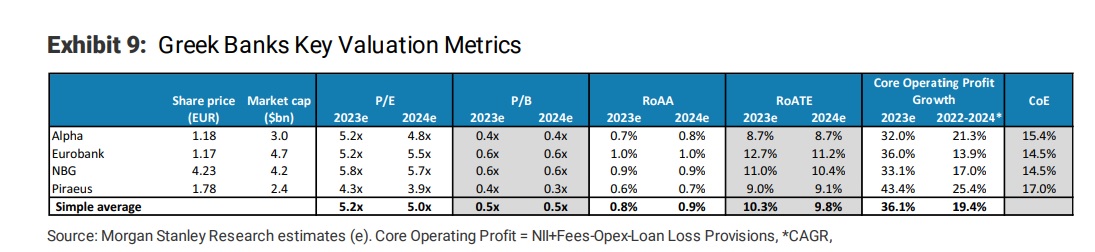

i) τον δεύτερο χαμηλότερο δείκτη NPE στον κλάδο, στο 6,1% και την υψηλότερη κάλυψη NPEs που φτάνει στο 82% περίπου ii) την ισχυρότερη κεφαλαιακή θέση, με δείκτη κεφαλαίων CET 1 στο 15,2% κατά το τρίτο τρίμηνο του 2022 και iii) δείκτη αποδοτικότητας ROTE στο 11% περίπου για το 2023.

Όπως και η Eurobank, η Εθνική Τράπεζα, θα επανέλθει στη διανομή μερισμάτων από τα κέρδη του 2022, γεγονός που θα αποτελέσει έναν ακόμη θετικό «καταλύτη» για αυτές τις μετοχές. Η Morgan Stanley αναμένει διανομή 0,20 ευρώ ανά μετοχή και 0,07 ευρώ ανά μετοχή για την Εθνική και τη Eurobank, αντίστοιχα.

Η Morgan Stanley προτιμά με συστάσεις overweight την Τράπεζα Πειραιώς και τη Eurobank ενώ για την Εθνική Τράπεζας δίνει ουδέτερη σύσταση (equal-weight). H σύσταση για την Alpha Βank παραμένει επίσης ουδέτερη. Την ίδια στιγμή αυξάνει τις τιμές στόχους για την Τράπεζα Πειραιώς σε 2,24 ευρώ από 1,96 ευρώ, για τη Eurobank σε 1,45 ευρώ από 1,38 ευρω και για την Alpha BankΑΛΦΑ +0,31% σε 1,37 ευρώ από 1,34 ευρώ προγενέστερα.

Για την Alpha BankΑΛΦΑ +0,31%, η τιμή αυξάνεται στα 1,67 ευρώ στο θετικό σενάριο και πέφτει στο 0,48 ευρώ στο αρνητικό σενάριο. Για τη Eurobank η τιμή στόχος αυξάνεται στα 1,82 ευρώ στο θετικό σενάριο και μειώνεται στα 0,66 ευρώ στο αρνητικό σενάριο και για την Τράπεζα Πειραιώς αυξάνεται στα 2,92 ευρώ στο θετικό σενάριο και μειώνεται στα 0,76 ευρώ στο bear case. Για την ΕΤΕ η τιμή αυξάνεται στα 6,15 ευρώ στο θετικό σενάριο και πέφτει στο 2,31 ευρώ στο bear case.

Οι αποτιμήσεις παραμένουν ακόμη "φθηνές"

Στα τρέχοντα επίπεδα, η Eurobank και η Εθνική Τράπεζα διαπραγματεύονται με δείκτη P/BV για το 2023 στο 0,6x, για δείκτη ROTE (αποδοτικότητα ενσώματων κεφαλαίων) στο 12,5% και 11% περίπου αντίστοιχα, ενώ η Τράπεζα Πειραιώς και η Alpha BankΑΛΦΑ +0,31% διαπραγματεύονται με δείκτη P/BV για το 2023 στο 0,4x, για δείκτη ROTE 9% περίπου.

Η Morgan Stanley αναμένει παράλληλα μια αύξηση κατά 35% περίπου των βασικών λειτουργικών κερδών κατά το εφετινό έτος και 19% περίπου σε ετήσιο ρυθμό αύξησης CAGR για τη χρονική περίοδο 2022 - 2024.

Η ανάλυσή της δείχνει ότι η αγορά «βλέπει» ένα αυξημένο κόστος κεφαλαίου, COE για τις ελληνικές τράπεζες στο 15% - 21%περίπου, το οποίο η Morgan Stanley εκτιμά ότι θα πρέπει να συμπιεστεί καθώς η ανάκαμψη της εγχώριας οικονομίας εξελίσσεται μεσοπρόθεσμα.

«Κάθε υπόθεση για 0,5% χαμηλότερου COE συνεπάγεται ένα 4% περίπου ως προς τα περιθώρια ανόδου της τεκμαρτής εύλογης αξίας μας για τις ελληνικές τράπεζες που καλύπτουμε» αναφέρουν οι αναλυτές του οίκου.

Ακολουθήστε το Euro2day.gr στο Google News!Παρακολουθήστε τις εξελίξεις με την υπογραφη εγκυρότητας του Euro2day.gr

Ακολουθήστε το Euro2day.gr στο Google News!Παρακολουθήστε τις εξελίξεις με την υπογραφη εγκυρότητας του Euro2day.gr FOLLOW USΑκολουθήστε τη σελίδα του Euro2day.gr στο Linkedin

FOLLOW USΑκολουθήστε τη σελίδα του Euro2day.gr στο Linkedin

Πιο ακριβό στην Καλαμάτα απ’ ό,τι στο Λονδίνο το ελληνικό ελαιόλαδο!

Πιο ακριβό στην Καλαμάτα απ’ ό,τι στο Λονδίνο το ελληνικό ελαιόλαδο! Ανεβάζει τις τιμές-στόχους για ελληνικές τράπεζες η JP Morgan

Ανεβάζει τις τιμές-στόχους για ελληνικές τράπεζες η JP Morgan H Ελλάδα δεν θα γίνει πλούσια από τον τουρισμό

H Ελλάδα δεν θα γίνει πλούσια από τον τουρισμό Αναβρασμός στις ασφαλιστικές, «ψήνονται» νέα deals

Αναβρασμός στις ασφαλιστικές, «ψήνονται» νέα deals  Metlen: Ανοίγει ο δρόμος για το LSE με επιτυχία 90,085% στη δημόσια προσφορά

Metlen: Ανοίγει ο δρόμος για το LSE με επιτυχία 90,085% στη δημόσια προσφορά Πρωτογενές πλεόνασμα άνω των 10 δισ. ευρώ δείχνουν τα στοιχεία

Πρωτογενές πλεόνασμα άνω των 10 δισ. ευρώ δείχνουν τα στοιχεία Εξαγοράζει την αλυσίδα Σπιτική Κουζίνα η Σκλαβενίτης

Εξαγοράζει την αλυσίδα Σπιτική Κουζίνα η Σκλαβενίτης Αλαλούμ με servicers και δικηγορικά γραφεία

Αλαλούμ με servicers και δικηγορικά γραφεία Alpha Finance: Περιθώρια για νέα άνοδο στο ΧΑ, τα πέντε top picks

Alpha Finance: Περιθώρια για νέα άνοδο στο ΧΑ, τα πέντε top picks Σφραγίζονται καταστήματα σε Κολωνάκι, Μαβίλη και Φωκίωνος Νέγρη

Σφραγίζονται καταστήματα σε Κολωνάκι, Μαβίλη και Φωκίωνος Νέγρη