Οι ελληνικές τράπεζες εισέρχονται στο 2026 έχοντας αφήσει οριστικά πίσω τους το αφήγημα της επιβίωσης και περνώντας σε μια φάση διατηρήσιμης ανάπτυξης και δημιουργίας αξίας. Όπως επισημαίνουν οι αναλυτές της Deutsche Bank, Alfredo Alonso και Atul Hanamante, η βελτίωση των θεμελιωδών μεγεθών είναι πλέον τόσο ισχυρή και πολυεπίπεδη, ώστε η αγορά δυσκολεύεται να βρει νέες δικαιολογίες για να καθυστερήσει μια περαιτέρω επανατιμολόγηση του κλάδου.

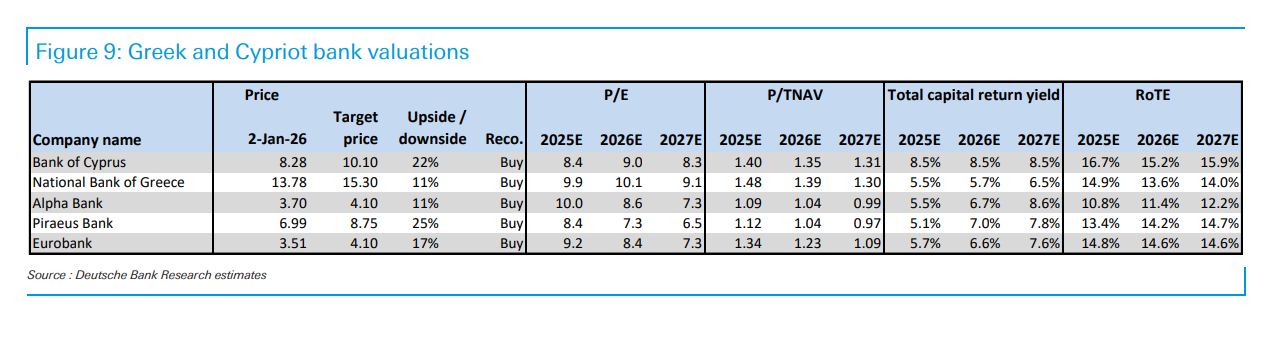

Σε αυτό το περιβάλλον, η Deutsche Bank διατηρεί σύσταση Buy για όλες τις τράπεζες που καλύπτει, με κορυφαία επιλογή τη Eurobank (τιμή-στόχος 4,10 ευρώ), λόγω του συνδυασμού οργανικής ανάπτυξης και υπεραξιών από συγχωνεύσεις και εξαγορές. Ακολουθούν η Τράπεζα Πειραιώς (8,75 ευρώ) και η Alpha Bank (4,10 ευρώ). Η Εθνική Τράπεζα (15,30 ευρώ), η οποία αναβαθμίστηκε σε Buy, θεωρείται το πιο «γεμάτο» trade σε όρους αποτίμησης.

Το νέο περιβάλλον για τις ελληνικές μετοχές

Η Deutsche Bank θεωρεί ότι οι βασικές πηγές αβεβαιότητας που λειτουργούσαν αποτρεπτικά για τους επενδυτές εξασθενούν. Η εθελοντική συνεισφορά των τραπεζών στο πρόγραμμα ανακαίνισης σχολείων αντιμετωπίζεται ως περιορισμένο και διαχειρίσιμο κόστος, ενώ η διευθέτηση των δανείων σε ελβετικό φράγκο εκτιμάται ότι θα έχει οριακή καθαρή επίπτωση στους ισολογισμούς.

Ιδιαίτερης σημασίας θεωρείται και η προοπτική αναβάθμισης της Ελλάδας σε αναπτυγμένη αγορά (Developed Market) από τη MSCI, εξέλιξη που θα μπορούσε να διευρύνει θεαματικά τη δεξαμενή διεθνών επενδυτών και να λειτουργήσει ως καταλύτης για νέες εισροές.

Κατά την Deutsche Bank, οι ελληνικές τράπεζες παραμένουν «το μέρος που πρέπει να βρίσκεται κανείς» στον ευρωπαϊκό τραπεζικό κλάδο. Παρά το ισχυρό ράλι, οι αποτιμήσεις εξακολουθούν να μην αποτυπώνουν πλήρως τη βελτίωση της κερδοφορίας, την ανθεκτικότητα των ισολογισμών και τις προοπτικές αυξημένων αποδόσεων προς τους μετόχους, σε μια οικονομία που έχει πλέον αφήσει πίσω της τις παθογένειες του παρελθόντος.

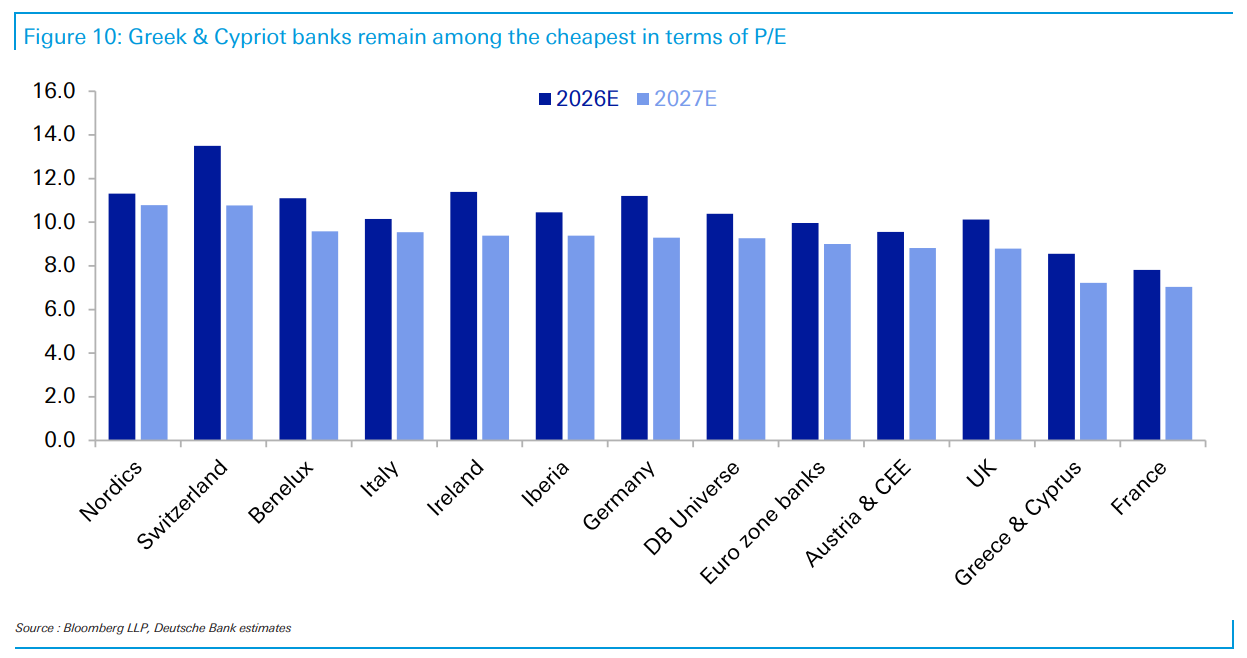

Παρά το έντονο re-rating της τελευταίας διετίας, οι ελληνικές τράπεζες εξακολουθούν να διαπραγματεύονται με περίπου 20% discount έναντι των ευρωπαϊκών ομοειδών τους σε όρους P/E 2027, την ώρα που εμφανίζουν ανώτερες προοπτικές αύξησης κερδών, υψηλότερη πιστωτική επέκταση και ισχυρότερη κεφαλαιακή θέση.

Δανειακή ανάπτυξη χωρίς προηγούμενο στην Ευρώπη

Κεντρικός μοχλός του επενδυτικού story παραμένει η ισχυρή πιστωτική επέκταση, με την Ελλάδα να ξεχωρίζει ως θετικός outlier στην Ευρώπη. Η αύξηση των εξυπηρετούμενων δανείων κινείται σε διψήφια ποσοστά, κυρίως μέσω της εταιρικής πίστης, αντανακλώντας τα χρόνια υποεπένδυσης της προηγούμενης δεκαετίας και το χαμηλό επίπεδο ιδιωτικού χρέους.

Η Deutsche Bank εκτιμά ότι η δυναμική αυτή δεν είναι συγκυριακή αλλά διατηρήσιμη, καθώς η αναπτυξιακή τροχιά της οικονομίας, τα κεφάλαια του Ταμείου Ανάκαμψης και η βελτίωση του επιχειρηματικού κλίματος στηρίζουν τη ζήτηση για χρηματοδότηση χωρίς πίεση στα περιθώρια.

Η συζήτηση γύρω από την ευαισθησία των καθαρών εσόδων από τόκους (NII) στα χαμηλότερα επιτόκια υποχωρεί. Παρότι το 2025 καταγράφεται πρόσκαιρη κάμψη, οι αναλυτές της Deutsche Bank εκτιμούν ότι από το 2026 και μετά το NII θα ευθυγραμμιστεί ξανά με τον ρυθμό αύξησης των δανείων, καθώς μειώνεται το κόστος καταθέσεων και σταθεροποιείται το περιβάλλον τιμολόγησης.

Ενδεικτικό είναι ότι, σε επίπεδο κλάδου, το NII παραμένει περίπου 55% υψηλότερο από τα επίπεδα του 2021, γεγονός που προσφέρει ισχυρή βάση κερδοφορίας ακόμη και σε πιο ήπιο επιτοκιακό κύκλο. Η βελτίωση δεν περιορίζεται στα έσοδα από τόκους.

Οι προμήθειες ενισχύονται αισθητά, με ώθηση από τη χρηματοδότηση επιχειρήσεων, τη διαχείριση κεφαλαίων και τις ασφαλιστικές εργασίες, ενώ ο δείκτης κόστους προς βασικά έσοδα κινείται κοντά σε ιστορικά χαμηλά επίπεδα.

Τέλος, η ποιότητα ενεργητικού συνεχίζει να βελτιώνεται, με τον δείκτη κόστους κινδύνου να αποκλιμακώνεται και τους δείκτες κεφαλαιακής επάρκειας (CET1) να παραμένουν άνετα πάνω από τις εποπτικές απαιτήσεις, δημιουργώντας χώρο για ενισχυμένες διανομές κεφαλαίου.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς