Οι αγορές έχουν διαμορφώσει τη γενική εκτίμηση ότι η oμοσπονδιακή τράπεζα των ΗΠΑ (Fed) θα αυξήσει τα επιτόκια τον Δεκέμβριο και ότι η κίνηση αυτή θα ωθήσει το δολάριο σε νέα ύψη και το ευρώ κάτω από το όριο της ισοδυναμίας – κάτι που τελευταία φορά συνέβη το 2000, όταν έσκασε η φούσκα των εταιρειών τεχνολογίας.

Παρ’ όλα αυτά υπάρχουν πολλοί λόγοι που μας κάνουν κάπως επιφυλακτικούς απέναντι σε αυτές τις προσδοκίες.

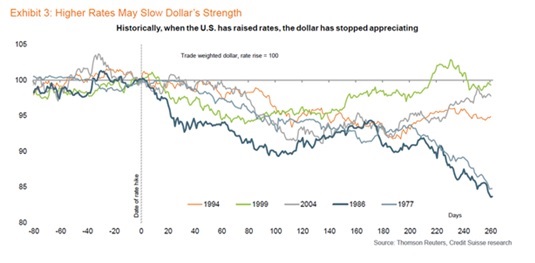

Στην πραγματικότητα, στους πέντε από τους έξι τελευταίους κύκλους αύξησης των επιτοκίων, η αξία του δολαρίου κορυφώθηκε μόνο την ημέρα της πρώτης αύξησης.

Η ισχύς του δολαρίου φαίνεται να είναι αντιστρόφως ανάλογη με την κατεύθυνση των αμερικανικών επιτοκίων.

Πώς εξηγείται αυτή η φαινομενικά παράλογη συμπεριφορά;

Αρχικά, η θέση του δολαρίου ως παγκόσμιο αποθεματικό νόμισμα προκαλεί σύγχυση. Υπάρχουν περισσότερα δολάρια σε κυκλοφορία εκτός των ΗΠΑ, παρά εντός. Όταν η Fed αυξάνει τα επιτόκια, ταυτόχρονα μειώνει την εν δυνάμει οικονομική ανάπτυξη για τον υπόλοιπο κόσμο. Προκειμένου αυτό να διορθωθεί, το δολάριο πρέπει να αποδυναμωθεί ώστε να επανέλθει η ισορροπία. Η αξία του χρήματος αυξάνεται ενώ τα κόστη συναλλάγματος μειώνονται, το οποίο με τη σειρά του δημιουργεί ένα νέο σημείο ισορροπίας.

Ο πλανήτης είναι εθισμένος στο USD σε πρωτοφανή βαθμό σήμερα. Προσωπικά, αποκαλώ αυτό το φαινόμενο «πρωτόγονη οικονομία»: ένα μοντέλο όπου κανείς δεν επωφελείται από ένα πιο ισχυρό δολάριο – ούτε καν η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) ή η Ευρώπη ως σύνολο.

Το 70% του συνολικού αποθέματος ξένου συναλλάγματος σε παγκόσμιο επίπεδο διατηρείται σε USD, ενώ το 60-70% του συνολικού χρέους που έχει εκδοθεί από τις αρχές της χρηματοπιστωτικής κρίσης, τα έτη 2007-2008, είναι επίσης σε δολάρια. Επιπλέον, η διαπραγμάτευση των περισσότερων εμπορευμάτων εκτελείται σε δολάρια. Στην πραγματικότητα, το μεγαλύτερο ποσοστό από τα περιουσιακά στοιχεία, τις υποχρεώσεις και τις χρηματοροές είναι εκφρασμένο σε δολάρια.

Όσο το δολάριο ενισχύεται, οι τιμές των εμπορευμάτων μειώνονται. Με τη σειρά τους, οι χαμηλότερες τιμές των εμπορευμάτων μειώνουν περαιτέρω τις εξαγωγές των αναδυόμενων αγορών και των χωρών παραγωγής ενέργειας, μειώνοντας κατ’ επέκταση και τις εισαγωγές τους (δηλαδή τις εξαγωγές των ΗΠΑ και της Ευρώπης). Εν τέλει, αυτό μειώνει το πλεόνασμα – το οποίο παραδοσιακά οι χώρες αυτές επενδύουν σε αμερικανικούς τίτλους.

Τα κέρδη της Κίνας και των χωρών εξαγωγής ενέργειας επενδύονται παραδοσιακά στις ΗΠΑ και εν μέρει στην Ευρώπη. Σύμφωνα με ακαδημαϊκές μελέτες, το γεγονός αυτό έχει σημαντικό ρόλο στη διατήρηση του παγκόσμιου επιτοκίου σε επίπεδα έως και 100 μονάδες βάσης χαμηλότερα από ό,τι θα ήταν εάν δεν ίσχυε το συγκεκριμένο σενάριο. Συνεπώς, το τρέχον επιτόκιο -όπως και το επιτόκιο του προηγούμενου κύκλου- είναι κατά 1% χαμηλότερο συγκριτικά με αυτό που θα ίσχυε χωρίς το «μαύρο χρήμα» από τη Μέση Ανατολή, τη Νορβηγία και την Κίνα.

Το ενδιαφέρον στη σημερινή εκδοχή του σεναρίου για την αύξηση επιτοκίων είναι ότι η αξία του χρήματος έχει ήδη αυξηθεί περισσότερο από 100 μονάδες βάσης. Από όταν φτάσαμε στο χαμηλότερο επίπεδο του τρέχοντος κύκλου επιτοκίων, τον Ιούνιο-Ιούλιο του 2014, η αξία των ομολόγων κατηγορίας junk αυξήθηκε κατά 700 μονάδες βάσης ή διπλασιάστηκε στις 1.400 μονάδες βάσης.

Την ίδια στιγμή, το χαμηλότερο επίπεδο πιστοληπτικής διαβάθμισης, το ΒΒΑ, αυξήθηκε κατά 100 μονάδες βάσης ή 1% σε απόδοση.

Η αξία του χρήματος αυξήθηκε 18 μήνες νωρίτερα από τη στιγμή που προβλέπεται ότι θα κινηθεί η Fed για πρώτη φορά. Το γεγονός αυτό έχει προκαλέσει το τρέχον καθεστώς του ισχυρού δολαρίου και για τα τρία τελευταία χρόνια έχει λειτουργήσει ως μια τεράστια πίεση στο χρέος που είναι εκφρασμένο σε δολάρια, επηρεάζοντας κατά κύριο λόγο τις περισσότερες από τις οικονομίες που εξαρτώνται από το USD.

Το ισχυρό δολάριο μειώνει την ανάπτυξη και τις τιμές των εμπορευμάτων, ενώ αυξάνει το κόστος αποπληρωμής του παγκόσμιου χρέους των 57 τρισ. USD που δημιουργήθηκε από το ξέσπασμα της χρηματοπιστωτικής κρίσης και έπειτα.

Από την αρχή της κρίσης, η οικονομική ανάπτυξη είναι πολύ μικρή. Ακόμα και αυτή, όμως, έχει χρηματοδοτηθεί κατά κύριο λόγο από το χρέος, καθώς παρατηρούνται ιστορικά χαμηλά επίπεδα παραγωγικότητας και καινοτομίας, σε συνδυασμό με δυσμενή δημογραφικά στοιχεία παγκοσμίως. Σε αυτό το πλαίσιο, είναι σημαντικό να κατανοήσουμε τους δύο βασικούς παράγοντες που προσδιορίζουν την οικονομική ανάπτυξη: τη δημογραφική τάση και την παραγωγικότητα.

Η παγκόσμια απάντηση στην τεράστια οικονομική επιβράδυνση και πτώση της καταναλωτικής εμπιστοσύνης ήταν η κάθετη μείωση των επιτοκίων, ώστε να δημιουργηθεί «φθηνό χρήμα». Το πρόβλημα είναι ότι το φθηνό χρήμα δεν οδηγεί μόνο σε εσφαλμένη κατανομή πόρων, αλλά και σε προβληματική διάρθρωση των κινήτρων, χωρίς επενδύσεις και, ως εκ τούτου, χωρίς παραγωγικότητα.

Βρισκόμαστε πλέον στη χρονική στιγμή όπου η Fed θα ξεκινήσει τη διαδικασία κανονικοποίησης της νομισματικής πολιτικής. Αυτό θα συμβεί μάλλον στη συνάντηση του Δεκεμβρίου ή στο α’ τρίμηνο του 2016. Στην πράξη, η κανονικοποίηση εφαρμόζεται μέσω των βασικών επιτοκίων της Fed, και όλα δείχνουν ότι η περίοδος χαμηλών επιτοκίων και η συνεπαγόμενη προσδοκία περί χαμηλών επιτοκίων πλησιάζουν στο τέλος τους.

Πολλοί διατυπώνουν την άποψη ότι η αγορά μπορεί εύκολα να αντιμετωπίσει τα υψηλότερα επιτόκια. Συνολικά, αναμένεται μια αύξηση μόλις 25 ή 75 μονάδων βάσης στη διάρκεια του επόμενου έτους. Επιτρέψτε μου, ωστόσο, να εκφράσω τις ανησυχίες μου.

Δραστηριοποιούμαι στην αγορά από το 1989 και στη διάρκεια της καριέρας μου, έχουν πραγματοποιηθεί μόλις τρεις αυξήσεις επιτοκίων από τη Fed. Περίπου το 70-80% των επαγγελματιών επενδυτών στα χρηματοπιστωτικά κέντρα σε ολόκληρο τον κόσμο δεν έχουν ζήσει ποτέ μια αύξηση επιτοκίων, ούτε έχουν πραγματοποιήσει συναλλαγές υπό το καθεστώς της. Δεν είμαι και τόσο σίγουρος, λοιπόν, ότι η αύξηση των επιτοκίων θα εξελιχθεί τόσο ομαλά όσο πιστεύουν πολλοί σχολιαστές της οικονομικής επικαιρότητας και στελέχη των κεντρικών τραπεζών.

Όμως όταν ξεκινήσει το πάρτι, θα είναι πολύ σημαντικό να γνωρίζουμε τα ιστορικά στοιχεία – και έτσι επιστρέφουμε ξανά στο θέμα του δολαρίου και της αντίστροφης συσχέτισης. Θα κινηθώ βάσει της υπόθεσης ότι η αξία του δολαρίου θα κορυφωθεί τον Δεκέμβριο, προσφέροντας έτσι μια πολυπόθητη ώθηση στην παγκόσμια οικονομία.

Ένα άλλο ενδιαφέρον στοιχείο για τη Fed και τις αυξήσεις επιτοκίων είναι το εξής: τα περιουσιακά στοιχεία με τη μεγαλύτερη αναμενόμενη απόδοση είναι... τα εμπορεύματα και οι τίτλοι των αναδυόμενων αγορών!

Η ειρωνεία είναι ότι αν η ιστορία δεν επαναληφθεί και το δολάριο δεν αποδυναμωθεί, τότε μπορούμε να είμαστε σίγουροι για το αποτέλεσμα: παγκόσμια ύφεση, χαμηλότερες τιμές εμπορευμάτων, αποπληθωρισμός και άλλη μια τεράστια πίεση για το χρέος.

Μόνο που αυτή τη φορά θα αφορά ολόκληρη την παγκόσμια οικονομία, όχι μόνο τις αναδυόμενες αγορές.

Καλώς ήρθατε στην πρωτόγονη οικονομία – εκεί όπου το ισχυροποιημένο δολάριο δεν συμφέρει κανέναν. Ούτε καν την Ευρώπη.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Μαζική εκκαθάριση στα crypto, εξαφανίζονται χιλιάδες tokens

Μαζική εκκαθάριση στα crypto, εξαφανίζονται χιλιάδες tokens Πώς οι αδελφές Δάκου ξαναγράφουν την ιστορία βιομηχανίας 151 ετών

Πώς οι αδελφές Δάκου ξαναγράφουν την ιστορία βιομηχανίας 151 ετών Παραδιάς (ΠΟΜΙΔΑ): Τι πρέπει να προσέξει ένας αγοραστής ακινήτου

Παραδιάς (ΠΟΜΙΔΑ): Τι πρέπει να προσέξει ένας αγοραστής ακινήτου H Σκλαβενίτης ετοιμάζει «βαλίτσες» για τη Μύκονο

H Σκλαβενίτης ετοιμάζει «βαλίτσες» για τη Μύκονο ΑΔΜΗΕ: Το βασικό σενάριο για την τιμή διάθεσης των μετοχών

ΑΔΜΗΕ: Το βασικό σενάριο για την τιμή διάθεσης των μετοχών  Τι κερδίζουν οι ελληνικές τράπεζες αν αυξήσει τα επιτόκια η ΕΚΤ

Τι κερδίζουν οι ελληνικές τράπεζες αν αυξήσει τα επιτόκια η ΕΚΤ Bonus 21 εκατ. ευρώ σε εργαζόμενους δίνει η Alpha Bank

Bonus 21 εκατ. ευρώ σε εργαζόμενους δίνει η Alpha Bank Στο στόχαστρο της Εφορίας μεταβιβάσεις ακινήτων και γονικές παροχές

Στο στόχαστρο της Εφορίας μεταβιβάσεις ακινήτων και γονικές παροχές Το μοντέλο Σιγκαπούρης για τον έλεγχο των Airbnb

Το μοντέλο Σιγκαπούρης για τον έλεγχο των Airbnb Οι παράλληλοι επιχειρηματικοί βίοι του Νίκου Βαρδινογιάννη

Οι παράλληλοι επιχειρηματικοί βίοι του Νίκου Βαρδινογιάννη