Ο χρόνος δουλεύει εναντίον της ελληνικής οικονομίας και κανείς αυτήν τη στιγμή δεν μπορεί να προβλέψει με βεβαιότητα ούτε για το αν τελικά θα τα βρούμε με τους Ευρωπαίους, ούτε και για το περιεχόμενο μιας ενδεχόμενης συμφωνίας.

Το νέο πακέτο μέτρων που πρότεινε η κυβέρνηση, μπορεί βέβαια να καταλήγει σε μεγάλο νούμερο εσόδων, ωστόσο αφήνει αμφιβολίες όχι μόνο για το αν τελικά θα πείσει τους Ευρωπαίους υπουργούς Οικονομικών να μας χρηματοδοτήσουν, αλλά και για το αν τελικά θα αποδειχτεί ρεαλιστικό και τα ποσά που προβλέπει θα μπουν εν τέλει στο ταμείο του ελληνικού δημοσίου.

Σ' αυτό το περιβάλλον, οι περισσότερες ελληνικές επιχειρήσεις ακολουθούν πολιτική... κατενάτσιο, προσπαθώντας να αμυνθούν απέναντι όποιας πιθανής ή και απίθανης εξέλιξης, ενώ παράλληλα κρούουν τον κώδωνα του κινδύνου ζητώντας τον τερματισμό του κλίματος αβεβαιότητας, τα αποτελέσματα της οποίας ενδέχεται να αποβούν καταστροφικά. Αλλωστε ήδη η προσπάθεια της κυβέρνησης να συγκεντρώσει ρευστότητα για να πληρώσει τις υποχρεώσεις προς το ΔΝΤ αλλά και μισθούς-συντάξεις, έχει οδηγήσει στο να κλείσει η κάνουλα των πληρωμών προς την αγορά. Εξέλιξη που πολλαπλασιάζει τα προβλήματα για τις ήδη χτυπημένες μετά από τόσα χρόνια ύφεσης επιχειρήσεις.

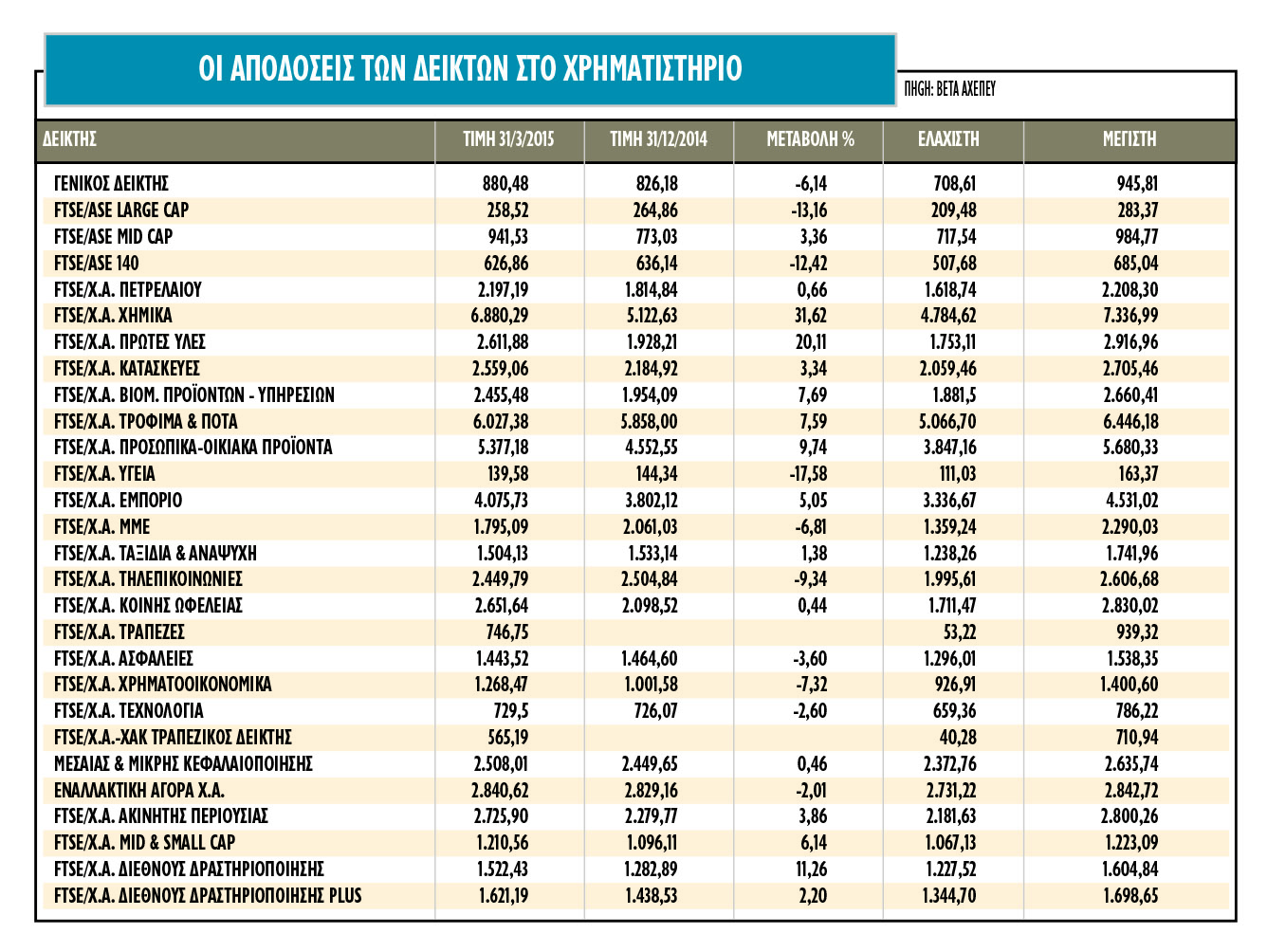

Όσο για το Χρηματιστήριο της Αθήνας, οι τράπεζες συνεχίζουν να απαξιώνονται και οι ξένοι επενδυτές δεν δείχνουν διατεθειμένοι να βάλουν το χέρι στην τσέπη πριν... κατακάτσει η σκόνη και φανεί προς τα πού θα βαδίσουμε.

Το νέο πακέτο

Το νέο πακέτο μέτρων που πρότεινε η ελληνική κυβέρνηση στους Ευρωπαίους μπορεί μεν να περιλαμβάνει πολύ μεγάλα έσοδα για το δημόσιο (οδηγεί σε πρωτογενές πλεόνασμα έως και 3,9%!), ωστόσο δεν στερείται και σημαντικά μειονεκτήματα, καθώς σύμφωνα με οικονομικούς παράγοντες:

1 Σημαντικό ποσοστό των προβλεπόμενων εσόδων έχει έκτακτο χαρακτήρα, άρα λογικά θα πρέπει να αναζητηθούν άλλοι πόροι για τα επόμενα χρόνια.

2 Σε αρκετά επιμέρους ζητήματα οι στόχοι είναι ιδιαίτερα φιλόδοξοι.

3 Είναι προφανές ότι, όταν κάποιος αφαιρεί τόσα δισεκατομμύρια ευρώ από την οικονομία, δεν μπορεί παρά να προκαλέσει κάποιου είδους ύφεση.

Το πρόβλημα όμως για την κυβέρνηση δεν αφορά μόνο στο αν από ένα τέτοιου είδους πακέτο μέτρο, θα πειστούν οι υπουργοί του Eurogroup. Το κυριότερο πρόβλημα θα έρθει μέσα στους επόμενους μήνες, σε περίπτωση που αποδειχτεί στην πράξη ότι υπάρχει σημαντική απόκλιση μεταξύ των στόχων του προγράμματος και των πραγματικών εσόδων.

«Είναι καλύτερα να καταλήξουμε σήμερα σε ένα κάπως σκληρότερο πακέτο μέτρων που θα είναι σίγουρο πως θα αποδώσει και θα επαναφέρει την ομαλότητα, από το να διαπιστώσουμε μετά το καλοκαίρι ότι το πρόγραμμα που αποφασίσαμε... δεν βγαίνει», δηλώνει χαρακτηριστικά βασικός μέτοχος εισηγμένης εταιρείας.

Ο μεγάλος χαμένος

Ο μεγάλος χαμένος της όλης υπόθεσης είναι οι τράπεζες, οι οποίες βλέπουν να επιδεινώνεται σημαντικά το πρόβλημα των μη εξυπηρετούμενων δανείων και δεν είναι τυχαίο το γεγονός της απαξίωσης των μετοχών τους. Άλλα χαρακτηριστικά του Χ.Α. είναι:

- Το αναιμικό ενδιαφέρον των ξένων θεσμικών λόγω της υπάρχουσας αβεβαιότητας.

- Η πολύ καλύτερη συμπεριφορά των εξαγωγικών-διεθνοποιημένων εταιρειών και ορισμένων άλλων εταιρειών με ισχυρά θεμελιώδη δεδομένα.

- Οι υψηλές μερισματικές αποδόσεις (ανώτερες έστω από τα επιτόκια των προθεσμιακών καταθέσεων) σε δεκάδες εταιρείες.

- Η πολύ χαμηλή εμπορευσιμότητα στις πλείστες μετοχές της περιφέρειας.

- Η πολύ δύσκολη θέση στην οποία έχουν βρεθεί δεκάδες εταιρείες, καθώς χωρίς ένα γενναίο κούρεμα στα δάνειά τους, θεωρείται ιδιαίτερα αμφίβολο κατά πόσον θα μπορέσουν τελικά να επιβιώσουν.

Οι αντιδράσεις

Οι κυριότερες αντιδράσεις των επιχειρήσεων είναι οι εξής:

- Δίνουν έμφαση στο μέτωπο των ταμειακών ροών, προσπαθώντας να μειώσουν τα υπόλοιπα των πελατών τους και να επιμηκύνουν όσο γίνεται περισσότερο τις υποχρεώσεις τους προς τους προμηθευτές.

- Έχουν ήδη τοποθετήσει στο εξωτερικό μέρος των διαθεσίμων τους, ώστε, κατά πρώτον, να εξακολουθούν να εισάγουν με πίστωση, καθώς πολλοί προμηθευτές πουλάνε πλέον σε ελληνικές επιχειρήσεις μόνο τοις μετρητοίς, και κατά δεύτερον να συνεχίσουν απρόσκοπτα τη λειτουργία τους στο σενάριο επιβολής πλαφόν στις αναλήψεις, όταν άλλοι ανταγωνιστές τους δεν θα μπορούν να διαθέτουν τα προϊόντα τους στην αγορά.

- Αναβάλλουν επεκτάσεις και επενδύσεις όπου αυτό είναι δυνατόν, μέχρις ότου ξεκαθαρίσει η κατάσταση.

- Εντείνουν τις προσπάθειές τους για ανάληψη έργων και γενικότερα για πωλήσεις στο εξωτερικό.

- Συχνά αποφεύγουν να πουλήσουν προϊόντα σε επίφοβους πελάτες, επικεντρώνοντας το ενδιαφέρον τους σε πελάτες υψηλής αξιοπιστίας που πληρώνουν γρήγορα (έστω και αν αυτό οδηγεί σε χαμηλότερο τίμημα).

- Σπεύδουν στις πιστώτριες τράπεζες προκειμένου να αναδιαρθρώσουν τα υφιστάμενα δάνειά τους (επιμήκυνση λήξεων) είτε ακόμη και να εξαντλήσουν υπάρχουσες πιστωτικές γραμμές.

- Συνεχίζουν τις πολιτικές περιορισμού του κόστους και δυστυχώς σε αρκετές περιπτώσεις οι περικοπές ακουμπάνε τόσο το ύψος των αποδοχών, όσο και τον αριθμό των εργαζομένων.

Παράγοντες της αγοράς, βέβαια, υποστηρίζουν πως όποια αμυντικά μέτρα και αν πάρει κάποιος, δεν είναι σε θέση να προφυλάξουν μια επιχείρηση στην περίπτωση του ακραίου σεναρίου για την Ελλάδα.

Το χρηματιστήριο στην αναμονή

Η αβεβαιότητα για το πώς θα εξελιχθούν οι διαπραγματεύσεις είναι το μοναδικό πλέον στοίχημα στην αγορά των μετοχών και των ομολόγων, ενώ η πλειονότητα των αναλυτών παραμένει επιφυλακτική για το χρονικό σημείο στο οποίο μπορεί τελικά να επέλθει μια αρχική συμφωνία.

Προς ώρας στο θετικό σενάριο, μικρή παραμένει η πιθανότητα ατυχήματος, ωστόσο είναι σίγουρα αυξημένη σε σχέση με την 20ή Φεβρουαρίου, οπότε φαινομενικά επετεύχθη η συμφωνία με του Ευρωπαίους εταίρους. Για την ώρα ο παράγοντας-κλειδί για όλες τις αποφάσεις είναι η ΕΚΤ. Εκτιμάται ότι είτε θετική είτε αρνητική εξέλιξη στις διαπραγματεύσεις, το σήμα θα έλθει από τη Φρανκφούρτη.

Στον αντίποδα, δυστυχώς, ο φόβος και η αβεβαιότητα ότι όλα μπορεί να τιναχθούν στο αέρα εξακολουθεί να υπάρχει, αφού το βασικότατο θέμα χρηματοδότησης της οικονομίας παραμένει άλυτο και η ίδια η κυβέρνηση στην 26σέλιδη λίστα αναγνωρίζει ανάγκες 19 δισ. ευρώ για το 2015. Συνεπώς, η κυρίαρχη άποψη είναι ότι η μεταβλητότητα στην ελληνική αγορά μετοχών και ομολόγων θα παραμείνει τους επόμενους μήνες.

Συνεπώς, προς ώρας, οι τιμές των μετοχών τόσο στην εγχώρια αγορά όσο και στο εξωτερικό δεν προεξοφλούν σε καμία περίπτωση τον φόβο της εξόδου της χώρας από την ευρωζώνη. Ειδικά οι τιμές των μετοχών στις διεθνείς αγορές βρίσκονται σε νέα υψηλά και τόσο ο αμερικανικός δείκτης S&P 500 όσο και ο γερμανικός δείκτης DAX είναι κοντά στα ιστορικά τους υψηλά.

Στη χρηματιστηριακή αγορά, η επόμενη ημερομηνία που μπορεί να διαμορφώσει την κατάσταση είναι η προγραμματισμένη συνάντηση των υπουργών Οικονομικών την Παρασκευή 24 Απριλίου στη Ρίγα της Λετονίας.

Νωρίτερα, ωστόσο, ορόσημο είναι το διήμερο 8-9η Απριλίου, που θα συνεδριάσει το EWG και συμπίπτει με την πληρωμή των 450 εκατ. ευρώ του ΔΝΤ από το πρώτο πρόγραμμα διάσωσής της χώρας, αλλά και η ανανέωση των εντόκων γραμματίων συνολικής αξίας 1,4 δισ. ευρώ στις 14 Απριλίου και του 1 δισ. ευρώ στις 17 Απριλίου.

Βάσει των επίσημων στοιχείων, το πρώτο τρίμηνο που ολοκληρώθηκε επιτυχώς, ήταν αρκετά λιγότερο φορτωμένο από τα επόμενα δύο, όπου η χώρα αντιμετωπίζει τις δύο πολύ σημαντικές αποπληρωμές τον Ιούλιο και τον Αύγουστο, με 5,2 δισ. ευρώ και 3,7 δισ. ευρώ αντίστοιχα. Συνολικά, το 2015 αποτελεί το πιο φορτωμένο έτος αποπληρωμών του ελληνικού δημοσίου βάσει των στοιχείων του ΟΔΔΗΧ με λήξεις ομολόγων, δόσεις προς το ΔΝΤ και τους Ευρωπαίους, από όλα τα έτη στο δανειακό προφίλ της χώρας, αφού ανέρχεται στα 20 δισ. ευρώ χωρίς υπολογίζεται πρόσθετη χρηματοδότηση λόγω αστοχιών ή ελλειμμάτων.

Τέλος, και η αγορά των ομολόγων δεν αποτιμά «εύκολο τέλος» στις διαπραγματεύσεις. Η αβεβαιότητα στην πολιτική διαπραγμάτευση είναι πολύ ορατή στην αγορά των ελληνικών ομολόγων. Στις αμέσως προηγούμενες ημέρες, οι αποδόσεις (yields) του 3ετούς και του 5ετούς ομολόγου επέστρεψαν πάνω από το 23% και το 17,5% αντίστοιχα. Αξίζει να επισημανθεί ότι οι αποδόσεις των δύο ομολόγων διαμορφώνονταν στο 4,5% και στο 3,5% στις αρχές του Οκτωβρίου του 2014!