Τα πρώτα αποτελέσματα εννεαμήνου των εισηγμένων εταιρειών του ΧΑ επιβεβαιώνουν τις εκτιμήσεις των παραγόντων της αγοράς, πως τα αποτελέσματα των επιχειρηματικών ομίλων συνέχισαν να εξελίσσονται ανοδικά και κατά το τρίτο τρίμηνο του έτους, μετά την αυξητική εικόνα που είχαν σημειώσει το πρώτο μισό του 2016.

Ειδικότερα, κατά το πρώτο εξάμηνο του έτους (βλέπε σχετικό δημοσίευμα του Euro2day.gr), οι εκτός τραπεζών και ΑΕΕΧ εισηγμένες εταιρείες εμφάνισαν πτώση κύκ λου εργασιών 5,6%, άνοδο EBITDA 4,6% και αύξηση καθαρών κερδών 30,7% σε σύγκριση με την αντίστοιχη χρονική περίοδο του 2015.

λου εργασιών 5,6%, άνοδο EBITDA 4,6% και αύξηση καθαρών κερδών 30,7% σε σύγκριση με την αντίστοιχη χρονική περίοδο του 2015.

Σύμφωνα με παράγοντες της αγοράς, η τάση αυτή συνεχίστηκε και κατά το τρίτο τρίμηνο του 2016, όμως οι επενδυτές δεν θα μπορέσουν να επιβεβαιώσουν την παραπάνω εκτίμηση στην πράξη, επειδή μικρό ποσοστό των εισηγμένων ομίλων αναμένεται να δημοσιεύσει αποτελέσματα εννεαμήνου (αλλαγή ευρωπαϊκού θεσμικού πλαισίου).

Χαρακτηριστικά είναι τα όσα υποστηρίζει οικονομικός διευθυντής εισηγμένης εταιρείας: «Αυτό που προκύπτει κατά τα τελευταία χρόνια είναι πως η συνολική κερδοφορία των εισηγμένων ανεβαίνει (βλέπε και στοιχεία της ΕΧΑΕ στον παρατιθέμενο πίνακα) και αυτό οφείλεται:

α) Στη σχετική στασιμότητα που παρουσιάζει το ΑΕΠ από το 2014 έως σήμερα, καθώς έχει διακοπεί η ταχεία υποχώρηση της περιόδου 2009-2013.

β) Στην ύπαρξη εταιρειών που είτε επειδή διεύρυναν τις δραστηριότητές τους στο εξωτερικό, είτε επειδή κέρδισαν μερίδια στην εγχώρια αγορά καταφέρνουν να βελτιώνουν τις επιδόσεις τους και

γ) Στα προγράμματα εταιρικής αναδιοργάνωσης που έχουν υλοποιηθεί κατά τα τελευταία χρόνια και έχουν αρχίσει να αποδίδουν καρπούς».

Αυτό φυσικά δεν σημαίνει πως μεγάλος αριθμός εισηγμένων (βλέπε στοιχεία πρώτου παρατιθέμενου πίνακα) δεν εξακολουθεί να σημειώνει ζημίες και παράλληλα να αντιμετωπίζει σημαντικά προβλήματα βιωσιμότητας.

Κατά το τρίτο φετινό τρίμηνο ωστόσο, υπάρχουν και άλλοι παράγοντες που θα μπορούσαν να επηρεάσουν θετικά την οικονομική πορεία πολλών επιχειρήσεων, μεταξύ των οποίων συγκαταλέγεται και το ότι το διάστημα Ιουλίου-Σεπτεμβρίου του 2015 είχε επηρεαστεί σε μεγάλο βαθμό από την επιβολή των capital controls, με αποτέλεσμα η ζήτηση σε πολλούς κλάδους να συρρικνωθεί σε ιδιαίτερα χαμηλά επίπεδα. Άρα γι' αυτούς τους κλάδους (π.χ. ασφαλιστικές εταιρείες, τσιμεντοβιομηχανίες και γενικότερα οικοδομική δραστηριότητα, οχήματα), η βάση σύγκρισης είναι συγκυριακά χαμηλή.

Έτσι, δεν είναι τυχαία η καταγραφή θετικών στατιστικών μεγεθών μέσα στο καλοκαίρι, όπως για παράδειγμα ο όγκος λιανικής πώλησης του Ιουλίου, η οικοδομική δραστηριότητα του καλοκαιριού και η κατανάλωση τσιμέντου κατά το τρίτο τρίμηνο.

Άλλωστε, με βάση τα προκαταρκτικά στοιχεία της ΕΛΣΤΑΤ, το ΑΕΠ της χώρας εμφανίζεται κατά την περίοδο Ιουλίου-Σεπτεμβρίου αυξημένο κατά 1,5% σε σχέση με την αντίστοιχη χρονική περίοδο της περασμένης χρονιάς.

Επιπλέον, τα αποτελέσματα του πρώτου εξαμήνου επηρεάστηκαν σε δέκα έως δεκαπέντε εισηγμένες αρνητικά, εξαιτίας των προβλέψεων που ενέγραψαν λόγω των «ανοιγμάτων» που είχαν στον όμιλο Μαρινόπουλου. Οι προβλέψεις αυτές δεν αναμένεται να επαναληφθούν κατά το τρίτο τρίμηνο της χρονιάς.

Αποτέλεσμα των ανοδικών κερδών που σημειώνουν κατά τα τελευταία χρόνια οι μη τραπεζικές εισηγμένες εταιρείες του ΧΑ είναι και η κατά μέσο όρο ενίσχυση των τιμών τους στο ταμπλό του ΧΑ. Έτσι, ενώ κατά το τελευταίο δωδεκάμηνο ο Γενικός Δείκτης έχει υποχρεωθεί σε πτώση 12,77%, κατά το ίδιο διάστημα ο Τραπεζικός Δείκτης έχει απολέσει το 80,7% της αξίας του, υποδηλώνοντας έτσι πως οι λοιπές μετοχές του ΧΑ έχουν υπεραποδώσει του μέσου όρου.

Μέσα σ' αυτό το περιβάλλον, οι αισιόδοξοι παράγοντες της αγοράς θεωρούν πως τουλάχιστον μια ευρεία ομάδα εταιρειών του ΧΑ που ανεβάζει σταδιακά τις οικονομικές της επιδόσεις, θα μπορούσε να διεκδικήσει αυξημένα επίπεδα αποτιμήσεων, στον βαθμό που θα συνεχιστεί η παρατηρούμενη κατά το τελευταίο χρονικό διάστημα αποκλιμάκωση των αποδόσεων των ελληνικών κρατικών ομολόγων δεκαετούς διάρκειας (από περίπου 8,5% στο 7,4%, όταν παράλληλα ανέβηκαν οι αντίστοιχες αποδόσεις των αντίστοιχων τίτλων των άλλων χωρών της Ευρωζώνης).

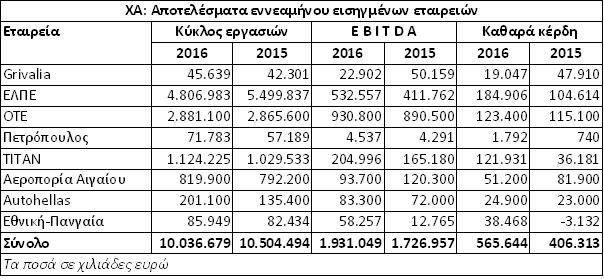

Μέχρι σήμερα, οκτώ εταιρείες έχουν ανακοινώσει αποτελέσματα εννεαμήνου (βλέπε στοιχεία παρατιθέμενου πίνακα), οι οποίες αθροιστικά έχουν βελτιώσει τις οικονομικές τους επιδόσεις σε σύγκριση με το 2015 (σήμερα αναμένεται η δημοσιοποίηση των αποτελεσμάτων της Motor Oil).