Bullish παραμένει για τις ελληνικές μετοχές και το επενδυτικό στόρι της χώρας, η αμερικανική Jefferies, αφού διακρίνει μια λάμψη ελπίδας για τις ελληνικές μετοχές.

Η Ελλάδα έχει πιθανώς το υψηλότερο περιθώριο θετικής μεταβολής σε ένα επιτυχημένο εμβόλιο και στο εκ νέου άνοιγμα στις ευρωπαϊκές οικονομίες, επισημαίνει η Jefferies για τη μετοχική στρατηγική στην Ελλάδα. Αν και οι μακροοικονομικές συνθήκες έχουν αναπόφευκτα επιδεινωθεί τον τελευταίο χρόνο (εκτίμηση -9,5% ΑΕΠ FY20, ΔΝΤ), τα προγράμματα της ΕΚΤ έχουν συγκρατήσει τη διάχυση των κινδύνων.

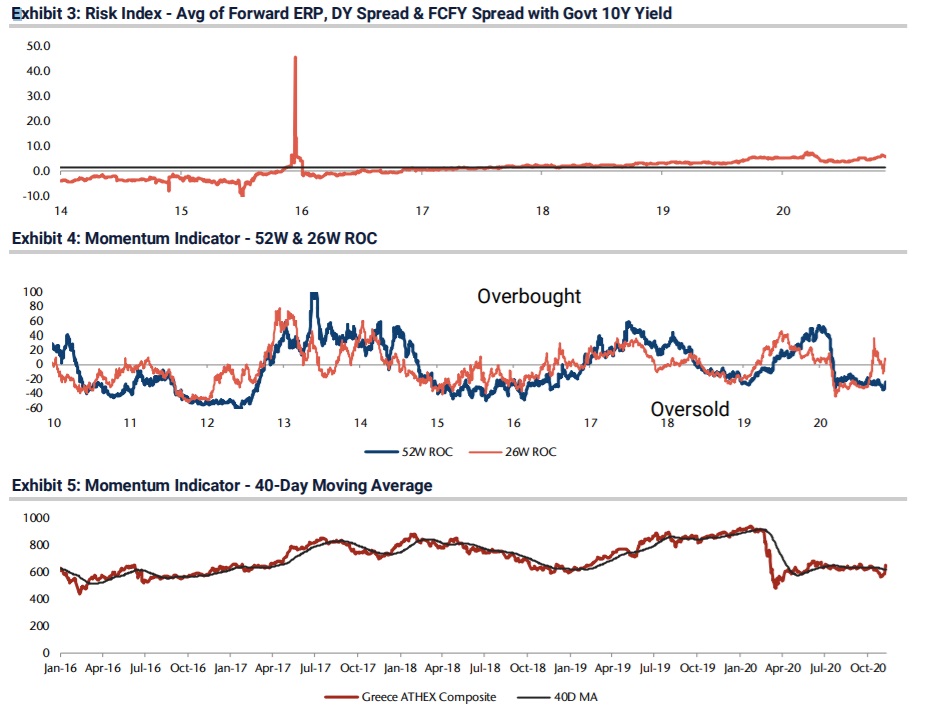

Οι δείκτες κινδύνου της Jefferies στην Ελλάδα έχουν υποχωρήσει σημαντικά ενώ η τεχνική εικόνα της αγοράς είναι ουδέτερη. Οι αναθεωρήσεις κερδών έχουν αυξηθεί και το ασφάλιστρο κινδύνου των μετοχών φαίνεται αρκετά αυξημένο σε σχέση με το ιστορικό του επίπεδο. Η αγορά μετοχών δεν είναι ακριβή και οι επενδυτές έχουν ρευστοποιήσει τις θέσεις τους τους τελευταίους 18 μήνες, επισημαίνει η Jefferies.

«Παραμένουμε bullish για την Ελλάδα», συμπεραίνει η Jefferies. Οι μετοχές διαπραγματεύονται με forward δείκτη P/E 9,9 φορές, forward P/B 0,6 φορές, forward D/Y 5,1% και forward ROE 6,3%. Από τις μετοχές που αναφέρει, η Coca Cola HBC είναι με σύσταση αγοράς ενώ οι λοιπές μετοχές που αναφέρονται ως Greek Survivors είναι οι Jumbo, EXAE, OTE και Motor Oil, χωρίς ωστόσο να υπάρχει σύσταση για τους τίτλους.

Η κατάσταση στην οικονομία

Σε αντίθεση με άλλες οικονομίες που οδηγούνται από τις εξαγωγές, οι μετοχές στην Ελλάδα τελούν υπό διαπραγμάτευση σε πολύ χαμηλότερα από τα επίπεδα πριν από την Covid-19. Η οικονομία που πέρασε μια παροιμιώδη ύφεση από το 2009 έως το 2015, βλέπει πολλά από τα θετικά βήματα της ανασυγκρότησης που έχει πετύχει στα μάκρο δεδομένα της να αλλάζουν μέσα σε έξι μήνες. Η κατάρρευση στις τουριστικές εισπράξεις έχει επηρεάσει τις εμπορικές υπηρεσίες, δημιουργώντας ένα ευρύτερο έλλειμμα τρεχουσών συναλλαγών. Τα καλά νέα είναι ότι το ισοζύγιο γύρισε θετικό τον Αύγουστο.

Είναι ενδιαφέρον, συνεχίζει η Jefferies, ότι η πιο πρόσφατη Έκθεση της Ευρωπαϊκής Επιτροπής (Σεπτέμβριος) σημείωσε ότι «παρά τις αντίξοες συνθήκες που προκαλούνται από την πανδημία, η οποία αναπόφευκτα οδήγησε σε καθυστερήσεις στην υλοποίηση πολλών δράσεων, η Ελλάδα προχώρησε την εφαρμογή των μεταρρυθμιστικών της δεσμεύσεων και κυρίως την οριστικοποίηση της πολυαναμενόμενης νομοθετικής πρότασης για την πλήρη αναθεώρηση της νομοθεσίας περί αφερεγγυότητας», εξηγεί η Jefferies.

Από την άλλη πλευρά, το ποσοστό ανεργίας είναι ιδιαίτερα υψηλό, 16,8%.

Η έκθεση του ΔΝΤ στις αρχές Οκτωβρίου έδειξε ότι «η μεσοπρόθεσμη ικανότητα αποπληρωμής του δημόσιου χρέους παραμένει επαρκής…. εν μέρει εξαιτίας της αυξημένης υποστήριξης από την ΕΕ και την ΕΚΤ, καθώς και λόγω του ουσιαστικού προληπτικό αποθέματος μετρητών». Η ανισορροπία του TARGET 2 της Ελλάδας έχει αυξηθεί απότομα και υπάρχει κίνδυνος ότι η αναμενόμενη ανάκαμψη του ΑΕΠ το 2021-22, 5% ετησίως, να είναι πολύ αισιόδοξη. Θετικό είναι ωστόσο ότι οι τράπεζες έχουν δει συνεχή βελτίωση στις καταθέσεις. Επιπλέον, τα στοιχεία από τον Ιούλιο του 2020 δείχνουν ότι η ανάκαμψη των τραπεζικών πιστώσεων σε μη χρηματοπιστωτικές εταιρείες έχει επιταχυνθεί, ενώ η χρηματοδότηση των ΜμΕ ξεκίνησε επίσης να γίνεται πιο γρήγορα, μετριάζοντας τη συνεχιζόμενη συρρίκνωση της τραπεζικής πίστωσης σε νοικοκυριά.

Ένα άλλο κομμάτι των θετικών ειδήσεων είναι ότι οι αποδόσεις των ελληνικών κρατικών ομολόγων και η απόδοση της απόδοσης σε σχέση με τα γερμανικά ομόλογα (Bunds) έχει μειωθεί κοντά στα χαμηλά μετά την κρίση. Τα spreads με το γερμανικό Bund στα μακροπρόθεσμα ομόλογα έχουν μειωθεί κατά περίπου 250 bp από τις αρχές Μαΐου 2020 ενώ το δεκαετές κρατικό ομόλογο διαπραγματεύεται ~ 0,9%.