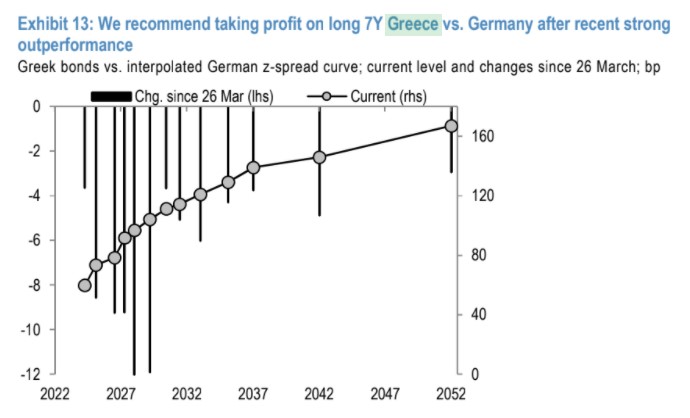

Το trade που είχε ανοίξει μέσω της long θέσης της στο ελληνικό 7ετές ομόλογο έναντι του αντίστοιχου γερμανικού bund κλείνει η αμερικανική JP Morgan, προχωρώντας έτσι σε κλείσιμο της κερδοφόρας θέσης της.

Ο οίκος συνεχίζει να διατηρεί το θετικό outlook για τις μεσοπρόθεσμες προοπτικές της ελληνικής οικονομίας, δεδομένης της ευνοϊκής προσφοράς έναντι των αγορών της ΕΚΤ, των εποικοδομητικών μακροοικονομικών προοπτικών και το σταθερού πολιτικού συστήματος.

Η JP Morgan εκτιμά πως το εγχώριο ΑΕΠ θα διαμορφωθεί στα 174 δισ. φέτος, αναμένοντας ανάπτυξη 5% για την ελληνική οικονομία. Το έλλειμμα του κρατικού προϋπολογισμού προβλέπεται να διαμορφωθεί στο 6,3% του ΑΕΠ και το πρωτογενές έλλειμμα στο 3,6%, με το χρέος να φτάνει στο 201% του ΑΕΠ. Το έλλειμμα στο εξωτερικό ισοζύγιο θα είναι της τάξεως του 6,4% και η ανεργία θα διαμορφωθεί στο 16,7%.

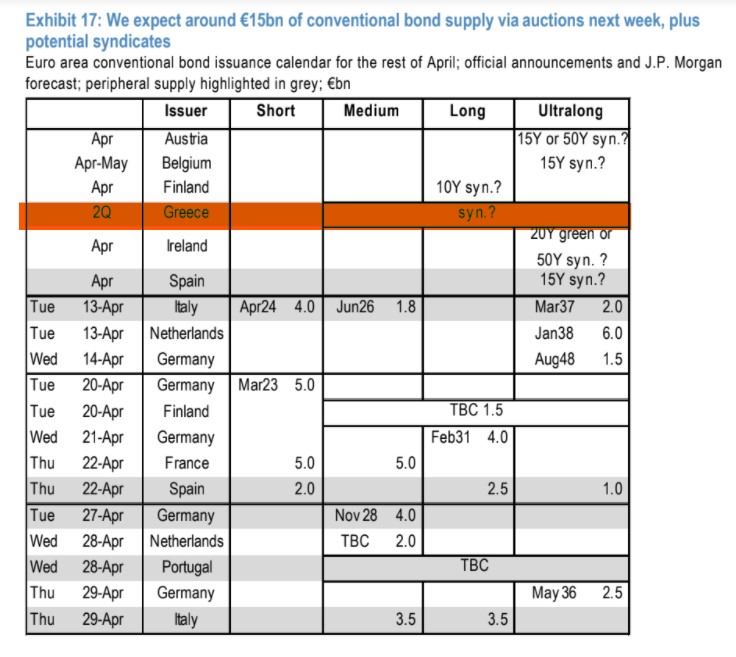

Όπως σημειώνει ο επενδυτικός οίκος, το 7ετές και 10ετές ομόλογο πρόσφεραν σχετικές υπεραποδόσεις στην καμπύλη και διόρθωσαν τη σχετική τους φθηνή αποτίμηση και επιπρόσθετα τις επόμενες εβδομάδες η JP Morgan αναμένει από τα εγχώρια ομόλογα και spreads να επανέλθουν σε αυτά τα επίπεδα, είτε μέσω μιας νέας έκδοσης (εντός δευτέρου τριμήνου) είτε μέσω του ανοίγματος κάποιας υπάρχουσας, όπου θα μπορούσε να επηρεάσει τα spreads. Η JP Morgan εκτιμά ότι η χώρα θα βγει στις αγορές στο δεύτερο τρίμηνο, είτε με ένα 10ετές ομόλογο είτε με μικρότερης διάρκειας ομόλογο.

Σύμφωνα με τις εκτιμήσεις της, το spread θα υποχωρήσει από τα τρέχοντα επίπεδα των 113 μ.β. στις 100 μ.β. τον Ιούνιο, τις 90 μ.β. τον Σεπτέμβριο ενώ προς το τέλος του έτους, αναμένεται να κινηθεί στις 100 μ.β., στο πλαίσιο μίας γενικότερης αύξησης των spreads στην Ευρώπη.

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά

Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας

Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο

Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating

Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης»

Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης» Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι

Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι Στο ΚΑΣ το ξενοδοχείο Κουκουτάρη στα Κουφονήσια

Στο ΚΑΣ το ξενοδοχείο Κουκουτάρη στα Κουφονήσια Το μεγάλο σορτάρισμα στο gaming, κέρδη 2,3 δισ. δολάρια!

Το μεγάλο σορτάρισμα στο gaming, κέρδη 2,3 δισ. δολάρια!