«Ακόμη και αν η δημοσιονομική εξυγίανση το 2022 αποδειχθεί τελικά μικρότερη από ό,τι προβλέπεται από την Ευρωπαϊκή Επιτροπή και τις κυβερνήσεις, φαίνεται δύσκολο να σκεφτούμε ένα σενάριο όπου το δημόσιο έλλειμμα θα παραμένει πολύ υψηλό (πολύ πάνω από το 5%) για τα επόμενα πέντε χρόνια», εξηγεί η Société Générale Cross Asset Research.

Ειδικά για τη χώρα μας, οι εκτιμήσεις είναι δυσοίωνες. Υποθέτοντας ότι η ανάπτυξη επιστρέφει στον μέσο όρο του 2000-2019, η Ελλάδα χρειάζεται πολύ υψηλά πρωτογενή πλεονάσματα (της τάξης του 2% του ΑΕΠ) μόνο για να μειώσει το χρέος της στα προ κορωνοϊού επίπεδα σε βάθος 15ετίας, δηλαδή έως το 2035, ενώ αν ο στόχος είναι να μειωθεί το χρέος κάτω από το 60% του ΑΕΠ έως το 2040, η Ελλάδα θα χρειαστεί πρωτογενή πλεονάσματα άνω του 7% του ΑΕΠ.

Η Γερμανία και η Αυστρία μπορούν να εμφανίσουν πρωτογενή πλεονάσματα μικρότερα από εκείνα που είχαν στο διάστημα 2010-2019 και πάλι να αντιμετωπίσουν τα χρέη που συσσωρεύτηκαν στην πανδημία, σε βάθος 15ετίας, ενώ η Ιρλανδία είναι στην καλύτερη θέση από όλες τις χώρες αναφοράς της SG.

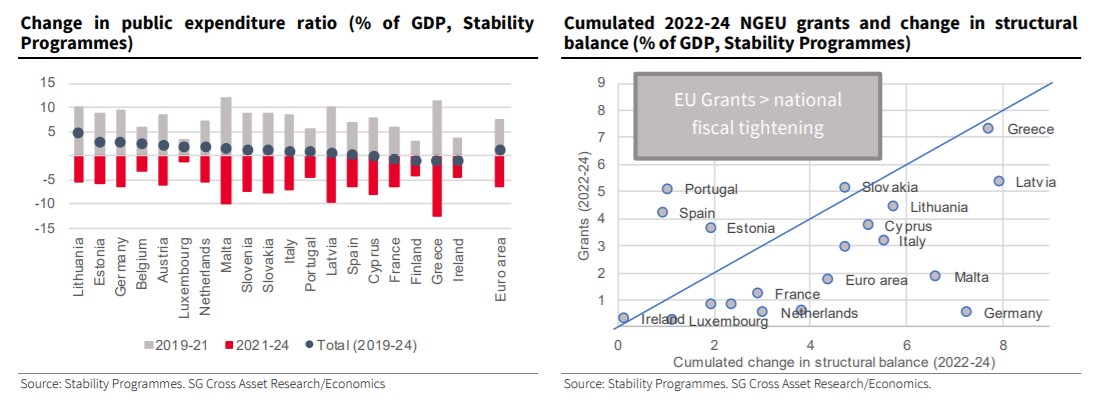

Επί της ουσίας, τα κεφάλαια του Ταμείου Ανάκαμψης (NGEU) δεν αρκούν για να αντισταθμίσουν τις αρνητικές επιπτώσεις σε δημοσιονομικό επίπεδο, εκτιμά η SG. Σε καθαρά λογιστική βάση, οι επιχορηγήσεις της ΕΕ δεν θα πρέπει να επηρεάζουν το χρέος ή το έλλειμμα.

Ορισμένες χώρες (Ιταλία, Ελλάδα και σε μικρότερο βαθμό η Ισπανία) στοχεύουν σαφώς στη μεγιστοποίηση από τα κεφάλαια NGEU, χρησιμοποιώντας το μεγαλύτερο μέρος των διαθέσιμων ποσών που θα διατεθούν ως δανείων, ενισχύοντας έτσι την αύξηση του ΑΕΠ. Οι διαρθρωτικές μεταρρυθμίσεις αποτελούν επίσης μέρος της στρατηγικής σε αρκετές χώρες.

Στην πραγματικότητα, ωστόσο, τα κεφάλαια του NGEU θα ενισχύσουν τους δείκτες δημόσιων δαπανών και εσόδων. Αυτό σημαίνει ότι ο πραγματικός δημοσιονομικός προσανατολισμός θα πρέπει να αποδειχθεί λιγότερο αυστηρός από ό,τι συνεπάγεται η αναμενόμενη μείωση των εθνικών δημόσιων ελλειμμάτων. Με άλλα λόγια, για αμετάβλητο λόγο εθνικού δημόσιου ελλείμματος, τα κράτη-μέλη μπορούν να αντέξουν υψηλότερες δημόσιες δαπάνες που χρηματοδοτούνται από επιχορηγήσεις της ΕΕ, εξηγεί η γαλλική τράπεζα.

H SG Cross Asset Research, μετά από μια περίοδο δημοσιονομικών μέτρων «ό,τι χρειαστεί» (Whatever it takes), εκτιμά ότι οι κυβερνήσεις θα προσπαθήσουν να εξομαλύνουν την πολιτική τους στάση. Προειδοποιεί δε ότι με δεδομένη την τεράστια αβεβαιότητα για την ανάπτυξη και τις μόνιμες ουλές που θα αφήσει η πανδημία, υπάρχει ο κίνδυνος μίας πρόωρης ή υπερβολικά μεγάλης δημοσιονομικής προσαρμογής, όπως είχε συμβεί και το 2010-2011.

Ενώ οι δημοσιονομικοί κανόνες μπορεί να μεταρρυθμιστούν, η εστίαση θα παραμείνει στο χρέος αλλά και τη βιωσιμότητα/μείωσή του. Δεδομένης της έλλειψης δημοσιονομικής ένωσης, οι πιο υπερχρεωμένες χώρες (με χρέος άνω του 110%) πιθανότατα θα στοχεύσουν στην εξυγίανση του χρέους από την πανδημία Covid-19 (+15 ποσοστιαίες μονάδες) σε εύλογο χρονικό διάστημα (περίπου 10-15 έτη), προκειμένου να δημιουργήσουν ένα μαξιλάρι για την επόμενη κρίση.