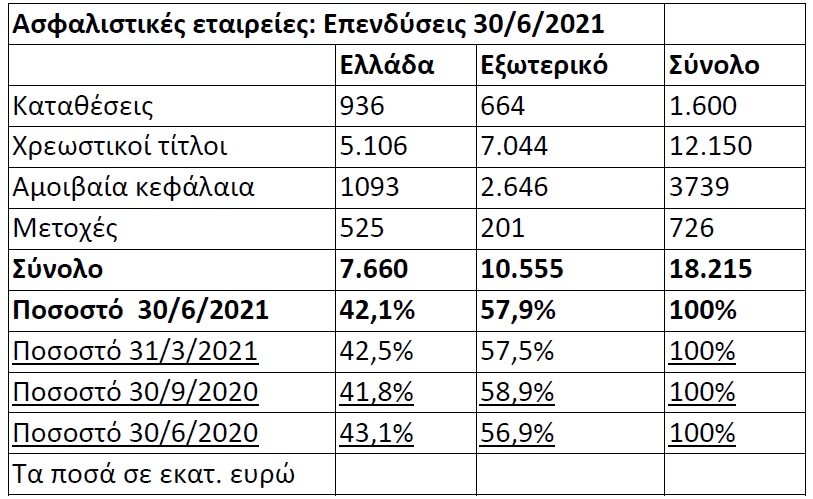

Για ένα ακόμη τρίμηνο επαναλαμβάνεται η εικόνα που θέλει περίπου το 60% των επενδύσεων των ασφαλιστικών εταιρειών που δραστηριοποιούνται στη χώρα να είναι τοποθετημένο σε καταθέσεις και τίτλους του εξωτερικού.

Ειδικότερα, με βάση τα στοιχεία της Τραπέζης της Ελλάδος, στις 30 Ιουνίου του 2021 οι ασφαλιστικές εταιρείες είχαν τοποθετημένα σε καταθέσεις, χρεωστικούς τίτλους (κυρίως ομόλογα), αμοιβαία κεφάλαια και μετοχές 18,2 δισ. ευρώ, εκ των οποίων τα 10,55 δισ. ευρώ (το 57,9%) αφορούσαν περιουσιακά στοιχεία του εξωτερικού.

Όπως προκύπτει και από τα στοιχεία του παρατιθέμενου πίνακα, ανάλογη εικόνα επικρατούσε και κατά τα τρία προηγούμενα τρίμηνα (ποσοστά 57,5%, 58,9% και 56,9%, αντίστοιχα). Πρόκειται για μια παγιωμένη κατάσταση, που συμβαίνει παρά τη δραστική υποχώρηση του κινδύνου της χώρας (country risk) κατά τα τελευταία χρόνια και δεν ωφελεί κανένα από τα εμπλεκόμενα μέρη, καθώς:

- Το μεγαλύτερο τμήμα των επενδύσεων των εγχώριων ασφαλιστικών εταιρειών «λιμνάζει» στο εξωτερικό, έναντι μηδενικών ή έστω πολύ χαμηλών αποδόσεων. Το «μέσο» χαρτοφυλάκιο των ασφαλιστικών εταιρειών ξεχωρίζει για τον αμυντικό του χαρακτήρα, καθώς είναι κυρίως επικεντρωμένο σε καταθέσεις και τίτλους σταθερού εισοδήματος, όπου ο συντελεστής κινδύνου είναι σαφώς χαμηλός.

- Η Ελλάδα στερείται πόρων που υπερβαίνουν τα δέκα δισ. ευρώ και τα οποία θα μπορούσαν (κατά ένα ποσοστό τουλάχιστον) να χρηματοδοτήσουν παραγωγικές επενδύσεις και να δημιουργήσουν νέες θέσεις εργασίας.

Γενικότερα, οι ελληνικές ασφαλιστικές εταιρείες έχουν καλέσει κατά την τελευταία διετία την κυβέρνηση σε διάλογο, προκειμένου να βρεθούν τρόποι μερικού επαναπατρισμού των κεφαλαίων αυτών, ωστόσο αρνητικό παράγοντα στην όλη διαδικασία παίζει και το ευρωπαϊκό εποπτικό πλαίσιο Solvency II, η φετινή αναθεώρηση του οποίου μάλλον δυσκολεύει παρά διευκολύνει έναν τέτοιο διάλογο.

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Μπήκε στις ράγες πεντάστερο project της οικογένειας Τσάκου στην Ίο

Μπήκε στις ράγες πεντάστερο project της οικογένειας Τσάκου στην Ίο Ποιοι ιδιοκτήτες ακινήτων απειλούνται με πρόστιμα 1.000 ευρώ

Ποιοι ιδιοκτήτες ακινήτων απειλούνται με πρόστιμα 1.000 ευρώ Ποια σπίτια είναι πρώτα στις προτιμήσεις των αγοραστών

Ποια σπίτια είναι πρώτα στις προτιμήσεις των αγοραστών Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Κατώτατος μισθός τα 1.700 ευρώ στην Τράπεζα Πειραιώς

Κατώτατος μισθός τα 1.700 ευρώ στην Τράπεζα Πειραιώς Ιατρικό Αθηνών: Limit up εν μέσω φημών, διαψεύδει η εταιρεία

Ιατρικό Αθηνών: Limit up εν μέσω φημών, διαψεύδει η εταιρεία