Πτώση 1,1% σημείωσε ο κύκλος εργασιών στον τηλεπικοινωνιακό κλάδο για το 2024, ανερχόμενος στα 4,9 δισ. ευρώ έναντι 5 δισ. ευρώ το 2023, σύμφωνα με την Έκθεση Επισκόπησης Αγορών που δημοσίευσε η Εθνική Επιτροπή Τηλεπικοινωνιών & Ταχυδρομείων (EETT). Την ίδια περίοδο, τα έσοδα από τις τηλεπικοινωνιακές υπηρεσίες ανήλθαν στα 4,3 δισ. ευρώ έναντι 4,2 δισ. ευρώ το 2023.

Η συμβολή του κύκλου εργασιών του κλάδου ηλεκτρονικών επικοινωνιών στο ΑΕΠ της Ελλάδας κυμάνθηκε στο 2,1%, παρουσιάζοντας πτώση σε σχέση με το 2023. Επίσης, οι τιμές στις υπηρεσίες του κλάδου κινήθηκαν σε επίπεδα χαμηλότερα από τον Γενικό Δείκτη Τιμών Καταναλωτή που σημείωσε αύξηση 2,7% σε σύγκριση με το 2023, ενώ ο Υποδείκτης Επικοινωνιών συνέχισε τη φθίνουσα πορεία του, έχοντας μειωθεί οριακά κατά 0,3%.

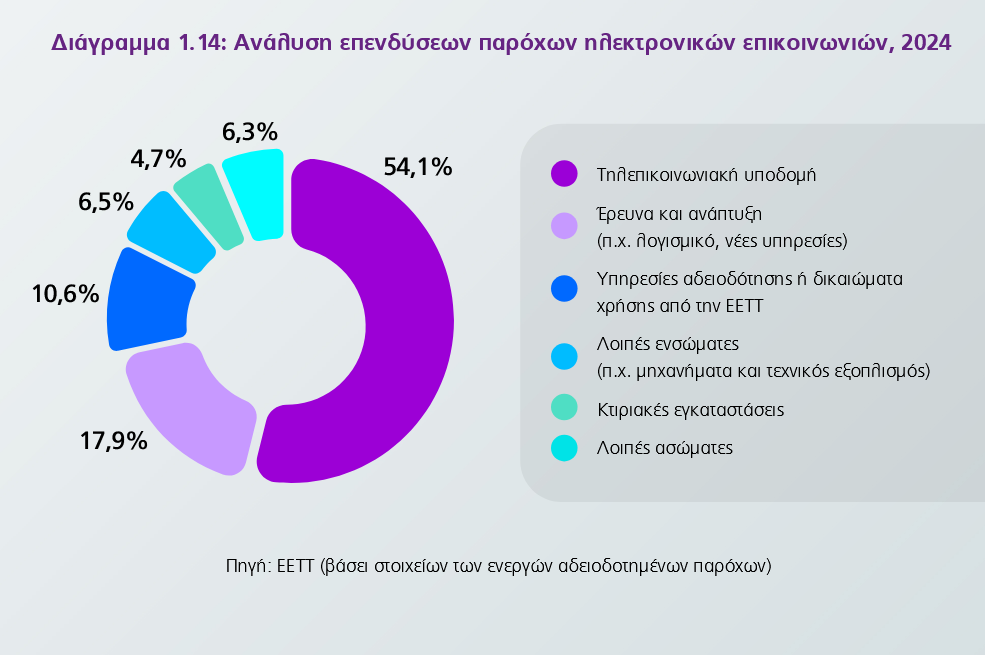

Ο «χάρτης» των επενδύσεων

Ωστόσο, οι επενδύσεις των παρόχων ηλεκτρονικών επικοινωνιών αυξήθηκαν κατά 10% σε σχέση με το 2023, ανερχόμενες περίπου στο 1,1 δισ. ευρώ και στο 22,9% του κύκλου εργασιών τους.

Σε αυτό το σημείο, αξίζει να σημειωθεί ότι περίπου το 96% του κύκλου εργασιών στον τηλεπικοινωνιακό κλάδο προέρχεται από τρεις επιχειρήσεις, με τον ΟΤΕ να κατέχει μερίδιο 59,1%, ακολουθούμενος από τη VODAFONE (20,8%) και τη NOVA (15,8%).

Η πλειονότητα (65%) των επενδύσεων των παρόχων το 2024 αφορούσε σταθερά δίκτυα, ενώ το 21% διατέθηκε και στα κινητά δίκτυα. Επίσης, οι επενδύσεις επικεντρώθηκαν πρωτίστως στην τηλεπικοινωνιακή υποδομή σε ποσοστό 54,1% και δευτερευόντως στην έρευνα και ανάπτυξη (π.χ. λογισμικό, νέες υπηρεσίες) με 17,9%.

Ταυτόχρονα, οι επενδύσεις σε ενσώματες ακινητοποιήσεις (υποδομή, κτίρια, εξοπλισμός κ.λπ.) ήταν σχεδόν διπλάσιες από τις αντίστοιχες σε ασώματες ακινητοποιήσεις (έρευνα και ανάπτυξη, άδειες κ.λπ.), ανερχόμενες σε ποσοστά 65% και 35% αντίστοιχα.

Αύξηση 72% στις γραμμές FTTH

Όσον αφορά το κομμάτι της ευρυζωνικότητας, σύμφωνα με την έκθεση, οι σταθερές ευρυζωνικές συνδέσεις έφθασαν τις 4.489.909 γραμμές, παρουσιάζοντας μικρή ετήσια μείωση 0,5%, ενώ η διείσδυση της σταθερής ευρυζωνικότητας στον πληθυσμό έφθασε στο 43,2%. Ωστόσο, οι γραμμές FTTH σημείωσαν εντυπωσιακή αύξηση της τάξης του 72%, συνιστώντας το 14,2% του συνόλου των ευρυζωνικών γραμμών έναντι 8,2% τον Δεκέμβριο του 2023.

Επιπλέον, η συνολική κάλυψη 5G αυξήθηκε κατά 1,7 εκατοστιαία μονάδα, ανερχόμενη στο 99,8% τον Ιούνιο του 2024, πάνω από τον αντίστοιχο ευρωπαϊκό μέσο όρο (94,3%).

Η εικόνα σε σταθερή και κινητή

Αναφορικά με την σταθερή τηλεφωνία, η συνολική κίνηση σημείωσε ετήσια πτώση 24,2%, κυρίως ως αποτέλεσμα της μείωσης της διάρκειας των εθνικών κλήσεων προς σταθερά (2 δισ. λεπτά λιγότερα σε σχέση με το 2023, ήτοι πτώση 25,2%). Συγχρόνως, οι γραμμές σταθερής ανήλθαν σε 4.673.246, με διείσδυση 44,9% επί του πληθυσμού.

Από την άλλη, στη κινητή τηλεφωνία, ο αριθμός των συνολικών συνδέσεων (κινητή τηλεφωνία, datacards, Μ2Μ κ.λπ.) παρουσίασε άνοδο 4,5% σε σχέση με το 2023, ανερχόμενος σε 16,1 εκατ. συνδέσεις, με τις ενεργές συνδέσεις να ανέρχονται περίπου σε 13,5 εκατ. Ταυτόχρονα, ο όγκος των φωνητικών κλήσεων διαμορφώθηκε στα 39,3 δισ. λεπτά, αυξημένος κατά 7,2% σε σχέση με το 2023.

Οι ενεργές συνδέσεις κινητών επικοινωνιών με χρήση υπηρεσιών δεδομένων ανήλθαν σε 9.775.862, παρουσιάζοντας ετήσια αύξηση 1,7% και καταγράφοντας πληθυσμιακή διείσδυση 94%.

Επιπροσθέτως, σημαντική άνοδος (38,7%) σημειώθηκε για ακόμη μία φορά στη χρήση υπηρεσίας δεδομένων, φθάνοντας τα 1.732 εκατ. GΒ έναντι 1.249 εκατ. GΒ το 2023. Επίσης, νέα σημαντική αύξηση 24,8% παρουσίασαν και τα μηνύματα πολυμέσων (MMS).

Οι συνδρομές τηλεόρασης αυξήθηκαν κατά 5,3%, ανερχόμενες σε 1,4 εκατ., με τις συνδρομές μέσω δικτύου ΙP να καταλαμβάνουν το μεγαλύτερο μερίδιο (59%).

Τέλος, οι συνδυαστικές προσφορές ανήλθαν σε 4,4 εκατ., παρουσιάζοντας πτώση 1,6% σε σχέση με το 2023 (4,5 εκατ.), με δημοφιλέστερη κατηγορία το triple play σταθερής τηλεφωνίας, σταθερής ευρυζωνικής πρόσβασης και κινητών επικοινωνιών (1,9 εκατ. συνδρομές).