Τους αυστηρούς κανόνες που ισχύουν, προκειμένου να χορηγηθεί σε φυσικά πρόσωπα η τριετής φοροαπαλλαγή για κλειστές κατοικίες που νοικιάζονται ή αυτές που προέρχονται από βραχυχρόνια μίσθωση, θα πρέπει να έχουν υπόψιν τους οι ιδιοκτήτες ακινήτων πριν προχωρήσουν στην υποβολή της φορολογικής τους δήλωσης.

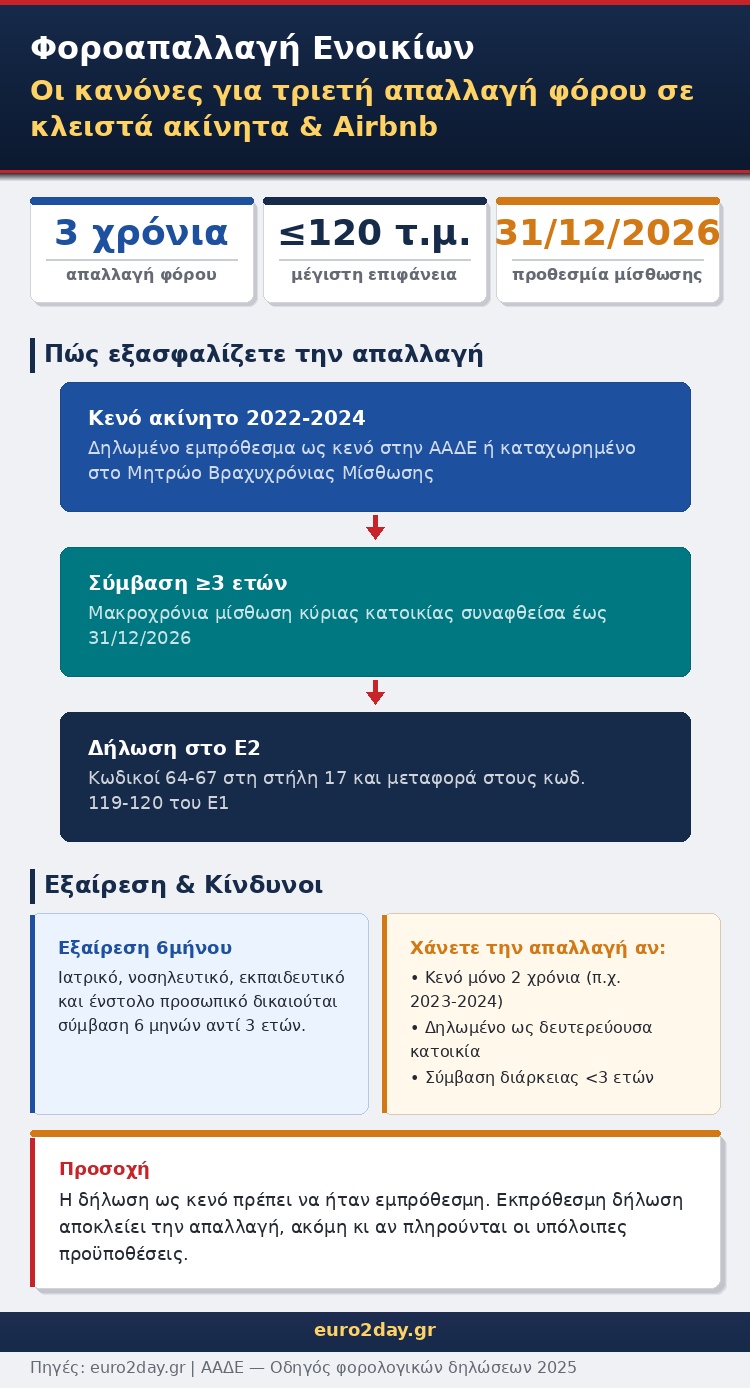

Για να εξασφαλίσει ο φορολογούμενος την φοροαπαλλαγή, απαιτούνται συγκεκριμένες προϋποθέσεις. Για να θεωρηθεί ένα ακίνητο «κενό» θα πρέπει να έχει δηλωθεί εμπρόθεσμα στην Εφορία. Όσοι έσπευσαν να εμφανίσουν τις κατοικίες τους εκ των υστέρων στην ΑΑΔΕ, ακόμη και αν πληρούν τις υπόλοιπες προϋποθέσεις δεν δικαιούνται την απαλλαγή.

Συγκεκριμένα οι κατοικίες πρέπει να είναι δηλωμένες ως κενές ή σε αδράνεια για τουλάχιστον 3 χρόνια ή προέρχονται από βραχυχρόνια μίσθωση (Airbnb), εφόσον η μίσθωση είναι μακροχρόνια και συναφθεί έως τις 31/12/2026.

Η τριετής απαλλαγή ισχύει για ιδιοκτήτες που θα ενοικιάσουν κατοικίες που ήταν κενές για τουλάχιστον τρία χρόνια καθώς και κατοικίες που τα προηγούμενα χρόνια ήταν προς εκμετάλλευση στη βραχυχρόνια μίσθωση, επιφανείας το πολύ έως 120 τ.μ. Αν ο ενοικιαστής έχει περισσότερα από δύο τέκνα, για κάθε παραπάνω τέκνο το όριο αυτό θα αυξάνεται κατά 20 τ.μ.

Οι ενοικιαστές θα πρέπει να συνάψουν τριετή σύμβαση κύριας κατοικίας. Αν ο ενοικιαστής αποχωρήσει από τη κατοικία, η απαλλαγή θα συνεχιστεί μέχρι τη συμπλήρωση τριετίας αν εντός τριμήνου ο ιδιοκτήτης συνάψει μία και μόνον νέα τριετή σύμβαση κύριας κατοικίας. Αν λυθεί και η μίσθωση αυτή, χάνεται και η περαιτέρω φοροαπαλλαγή.

Η απαλλαγή θα ισχύει κατ’ εξαίρεση και για μισθώσεις τουλάχιστον εξάμηνης διάρκειας, για κατοικίες που θα εκμισθωθούν «σε ιατρικό ή νοσηλευτικό προσωπικό που απασχολείται σε φορείς της Γενικής Κυβέρνησης, εκπαιδευτικούς όλων των βαθμίδων της δημόσιας εκπαίδευσης, καθώς και σε ένστολο προσωπικό των Ενόπλων Δυνάμεων και των Σωμάτων Ασφαλείας.

Στην περίπτωση αυτή ο ιδιοκτήτης δεν θα χάνει τη συνέχιση της φοροαπαλλαγής αν εντός εξαμήνου συνάπτει νέες μισθωτικές συμβάσεις κύριας κατοικίας, τουλάχιστον εξάμηνης ή και τριετούς διάρκειας.

Οι προϋποθέσεις για κατοικίες από βραχυχρόνια μίσθωση είναι:

- Η κατοικία να έχει διατεθεί νόμιμα και αποκλειστικά για βραχυχρόνια μίσθωση κατά το εκάστοτε, προηγούμενο της σύναψης της (πρώτης) μίσθωσης, φορολογικό έτος.

- Να έχουν δηλωθεί στη φορολογική διοίκηση οι συναφθείσες βραχυχρόνιες μισθώσεις.

- Να έχει υποβάλει δήλωση βραχυχρόνιας μίσθωσης κατά το έτος της μίσθωσης και μέχρι την έναρξή της.

Ολες οι κρίσιμες πληροφορίες

Άκρως διαφωτιστικές για το πότε χορηγείται η φοροαπαλλαγή, είναι οι ερωτήσεις και οι απαντήσεις που βρίσκονται στον αναλυτικό οδηγό που εξέδωσε η ΑΑΔΕ προκειμένου να αποσαφηνίσει σειρά θεμάτων ενόψει της υποβολής των φετινών φορολογικών δηλώσεων.

Στην ερώτηση: πώς δηλώνω στο έντυπο Ε2 της δήλωσης φορολογίας εισοδήματος το εισόδημα από ακίνητα, τα οποία δηλώνονταν ως κενά ή είχαν διατεθεί για βραχυχρόνια μίσθωση, για τη χορήγηση της απαλλαγής από το φόρο εισοδήματος, η απάντηση είναι η εξής:

- Για τη χορήγηση της απαλλαγής, δηλώνετε κατά τη συμπλήρωση του εντύπου Ε2 το ακαθάριστο εισόδημα που αποκτήσατε από την εκμίσθωση κατοικίας επιλέγοντας κατά περίπτωση στη στήλη 17 τον κωδικό 64 «Εκμίσθωση κατοικίας που ήταν κενή», τον κωδικό 65 «Εκμίσθωση κατοικίας που είχε καταχωρηθεί στο Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής», τον κωδικό 66 «Εκμίσθωση κατοικίας εξάμηνης τουλάχιστον διάρκειας που ήταν κενή» ή τον κωδικό 67 «Εκμίσθωση εξάμηνης τουλάχιστον διάρκειας κατοικίας που είχε καταχωρηθεί στο Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής». Το εν λόγω εισόδημα, εφόσον πληρούνται οι προϋποθέσεις που ορίζει ο Κώδικας Φορολογίας Εισοδήματος, μεταφέρεται στους νέους κωδικούς 119-120 «Απαλλασσόμενο από τον φόρο εισόδημα από εκμίσθωση κατοικιών» στον Πίνακα 6 του εντύπου Ε1.

Απάντηση δίνεται και για το πότε κάποιος ιδιοκτήτης δεν δικαιούται την απαλλαγή από το φόρο:

Ερώτηση: Διαθέτω ακίνητο 100 τ.μ., το οποίο εκμίσθωνα μακροχρόνια μέχρι και το έτος 2022, ενώ καθ’ όλο το έτος 2023 και 2024 ήταν κενό. Σύναψα σύμβαση μίσθωσης τριετούς διάρκειας τον Μάρτιο 2025. Δικαιούμαι την απαλλαγή από το φόρο εισοδήματος που προέρχεται από την εκμίσθωση του συγκεκριμένου ακινήτου αφού αυτό ήταν κενό;

Απάντηση: Το εισόδημα που αποκτήσατε εντός του 2025 από την εκμίσθωση του ακινήτου δεν θα τύχει απαλλαγής, καθώς σύμφωνα με την παρ. 91 του άρθρου 72 ΚΦΕ απαιτείται η εκμισθούμενη κατοικία να ήταν κενή κατά τα έτη 2022, 2023 και 2024.

Ερώτηση: Διαθέτω κατοικία 85 τ.μ., την οποία δήλωνα όλα τα προηγούμενα έτη ως δευτερεύουσα. Σύναψα για την κατοικία αυτή σύμβαση μίσθωσης τετραετούς διάρκειας τον Νοέμβριο 2025. Δικαιούμαι την απαλλαγή από τον φόρο εισοδήματος που προέρχεται από την εκμίσθωση του συγκεκριμένου ακινήτου;

Απάντηση: Το εισόδημα που αποκτήσατε εντός του 2025 από την εκμίσθωση του ακινήτου δεν απαλλάσσεται του φόρου, καθώς σύμφωνα με την παρ. 91 του άρθρου 72 ΚΦΕ απαιτείται η εκμισθούμενη κατοικία, κατά τα φορολογικά έτη 2022, 2023 και 2024, να έχει δηλωθεί στη δήλωση φορολογίας εισοδήματος ως κενό ακίνητο (έντυπο Ε2) ή να μην έχει δηλωθεί ως μισθωμένο ακίνητο ούτε ως κύρια ή δευτερεύουσα κατοικία του εκμισθωτή ούτε ως ιδιοχρησιμοποιούμενο ή δωρεάν παραχωρούμενο ακίνητο (έντυπα Ε1 και Ε2) ή κατά το φορολογικό έτος 2024 να έχει διατεθεί αποκλειστικά για βραχυχρόνια μίσθωση.

Ερώτηση: Διαθέτω κατοικία 110 τ.μ., η οποία ήταν κενή κατά τα έτη 2022, 2023 και 2024. Από τον Ιανουάριο 2025 σύναψα σύμβαση μίσθωσης διετούς διάρκειας. Δικαιούμαι την απαλλαγή από το φόρο εισοδήματος που προέρχεται από την εκμίσθωση του συγκεκριμένου ακινήτου για το φορολογικό έτος 2025 αφού το ακίνητο ήταν κενό κατά τα προηγούμενα τρία έτη;

Απάντηση: Το εισόδημα που αποκτήσατε εντός του 2025 από την εκμίσθωση του ακινήτου δεν απαλλάσσεται του φόρου, διότι η σύμβαση μίσθωσης πρέπει να έχει διάρκεια τουλάχιστον τριών ετών.

Ιδιοκατοίκηση και φιλοξενούμενοι

Όσον αφορά γενικότερα στα ακίνητα, ο οδηγός της ΑΑΔΕ λύνει όλες τις απορίες για ζητήματα που αφορούν στους ενοικιαστές, την ιδιοκατοίκηση και τους φιλοξενούμενους.

Ερώτηση: Έχω αλλάξει κύρια κατοικία μέσα στο 2025, πώς το δηλώνω;

Απάντηση: Θα επιλέξετε το πλαίσιο της διεύθυνσης της κύριας κατοικίας για να εισάγετε και τα στοιχεία της άλλης κατοικίας, θα τη χαρακτηρίσετε, θα την καταχωρήσετε και θα επιλέξετε «Μεταφορά στη Δήλωση». Τέλος, θα επιλέξετε την τελευταία κύρια κατοικία και ξανά «Μεταφορά στη Δήλωση». Τα στοιχεία της τελευταίας κύριας κατοικίας θα εμφανισθούν στον πίνακα 5.1α, ενώ το ποσό της αντικειμενικής δαπάνης της άλλης κύριας κατοικίας, θα μεταφερθεί στον κωδικό 707 για τον υπόχρεο και 708 για τον/τη Σύζυγο. Χρειάζεται προσοχή στα μηνύματα που εμφανίζονται κατά την εισαγωγή των στοιχείων των ακινήτων.

Ερώτηση: Πώς μπορώ να τροποποιήσω τα στοιχεία ενός ακινήτου;

Απάντηση: Εφόσον δεν συμφωνείτε με τα στοιχεία των ακινήτων, όπως αυτά εμφανίζονται, θα πρέπει να τα διαγράψετε και να τα εισάγετε ως νέα ακίνητα με τα σωστά στοιχεία. Οι αλλαγές αυτές αφορούν αποκλειστικά στη συμπλήρωση της δήλωσης Ε1 και δεν επηρεάζουν την περιουσιακή σας εικόνα.

Ερώτηση: Πώς θα συμπληρώσω τη δήλωσή μου όταν είμαι φιλοξενούμενος;

Απάντηση: Σε περίπτωση φιλοξενίας, συμπληρώστε στον υποπίνακα του κωδικού 801 τον ΑΦΜ του προσώπου που σας φιλοξενεί, την επιφάνεια σε τ.μ., τον αριθμό παροχής ρεύματος της οικίας και τους μήνες φιλοξενίας.

Εάν το πρόσωπο που σας φιλοξενεί έχει ήδη υποβάλει φορολογική δήλωση και δεν έχει δηλώσει τη φιλοξενία, θα πρέπει να προηγηθεί η υποβολή τροποποιητικής δήλωσης για να σας συμπεριλάβει στους φιλοξενούμενους.

Ερώτηση: Πώς θα συμπληρώσω στη δήλωσή μου ότι φιλοξενώ φυσικά πρόσωπα υπόχρεα σε δήλωση;

Απάντηση: Στον κωδικό 007-008 ανοίγει υποπίνακας στον οποίο συμπληρώνετε τον ΑΦΜ του προσώπου που φιλοξενείτε, την επιφάνεια σε τ.μ., τον αριθμό παροχής ρεύματος της οικίας και τους μήνες που τον φιλοξενήσατε.

Ερώτηση: Πώς δηλώνεται η δωρεάν παραχώρηση κατοικίας μέχρι 200 τ.μ. από γονέα σε παιδί και αντίστροφα;

Απάντηση:

- Αυτός που το παραχωρεί, το δηλώνει μόνο στο Ε2 σαν δωρεάν παραχώρηση.

- Αυτός που το κατοικεί, το δηλώνει στον πίνακα 5.1α επιλέγοντας τον κωδικό 203 (δωρεάν παραχωρημένη κατοικία) και συμπληρώνει υποχρεωτικά τον ΑΦΜ του παραχωρητή.

Γενικά, το τεκμαρτό εισόδημα που απαλλάσσεται αφορά δωρεάν παραχώρηση μιας κύριας κατοικίας επιφάνειας μέχρι 200 τ.μ. από γονείς σε παιδιά και αντίστροφα, προς ανιόντες (παππούδες, γιαγιάδες κ.λπ.) και προς κατιόντες (παιδιά, εγγόνια κ.λπ.) εξ αίματος και εξ αγχιστείας.

Ερώτηση: Πώς συμπληρώνω τον πίνακα 6.9 (ενοίκιο κύριας κατοικίας) όταν υπάρχουν περισσότεροι από τρεις εκμισθωτές;

Απάντηση: Στον υποπίνακα του κωδικού 801 συμπληρώνετε τους ΑΦΜ των εκμισθωτών και το ποσό του ετήσιου ενοικίου που αντιστοιχεί στον καθένα. Εάν οι εκμισθωτές είναι περισσότεροι από τρεις, στις δύο πρώτες σειρές συμπληρώνονται οι δύο εκμισθωτές με τα μεγαλύτερα ποσοστά ιδιοκτησίας και τα ποσά ετήσιου ενοικίου που τους κατεβλήθησαν και στην επόμενη σειρά στον κωδικό 815 το ποσό που κατεβλήθη μέσα στο 2025 συνολικά στους υπόλοιπους εκμισθωτές, χωρίς να εμφανίζονται το ονοματεπώνυμο και ο ΑΦΜ τους.

Ερώτηση: Πώς θα συμπληρώσω τον πίνακα της ιδιοκατοίκησης όταν έχω μισθωμένη δευτερεύουσα κατοικία;

Απάντηση: Στον πίνακα 5.1. επιλέγοντας το πλαίσιο της διεύθυνσης δευτερεύουσας κατοικίας, θα καταχωρήσετε τα στοιχεία της κατοικίας, θα τη χαρακτηρίσετε και θα επιλέξετε «Μεταφορά στη Δήλωση».

ΠΡΟΣΟΧΗ: θα πρέπει να επιλέξετε στον κωδικό 207 ή 209 την ένδειξη «μισθωμένη».

Ερώτηση: Είναι υποχρεωτική η συμπλήρωση του Αριθμού Δήλωσης Μίσθωσης για κατοικία που ενοικιάζω (κύρια κατοικία, δευτερεύουσα, για τέκνα που σπουδάζουν);

Απάντηση: Στον πίνακα 6, στις στήλες των πινάκων των περιπτώσεων 9, 10 και 11, με τίτλο «Αριθμός Δήλωσης Μίσθωσης», συμπληρώνεται ο αριθμός της Δήλωσης Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας της αντίστοιχης σύμβασης μίσθωσης, εφόσον υπάρχει.