Μετ’ εμποδίων προχωρά το «ξεκαθάρισμα» των «κόκκινων» δανείων που κληροδότησε η μεγάλη κρίση στο τραπεζικό σύστημα και τέθηκαν εκτός ισολογισμού των τραπεζών με τις τιτλοποιήσεις του σχεδίου «Ηρακλής», που έγιναν με εγγυήσεις του Δημοσίου.

Τα στοιχεία αποκαλύπτουν ανισορροπίες στις ανακτήσεις δανείων και τη συνακόλουθη μείωση των κρατικών εγγυήσεων, καθώς άλλες τιτλοποιήσεις «πετούν», με μείωση των εγγυήσεων ακόμη και κατά 63% τη διετία 2024 – 2025, ενώ πολλές «σέρνονται», με μειώσεις σε μονοψήφια ποσοστά.

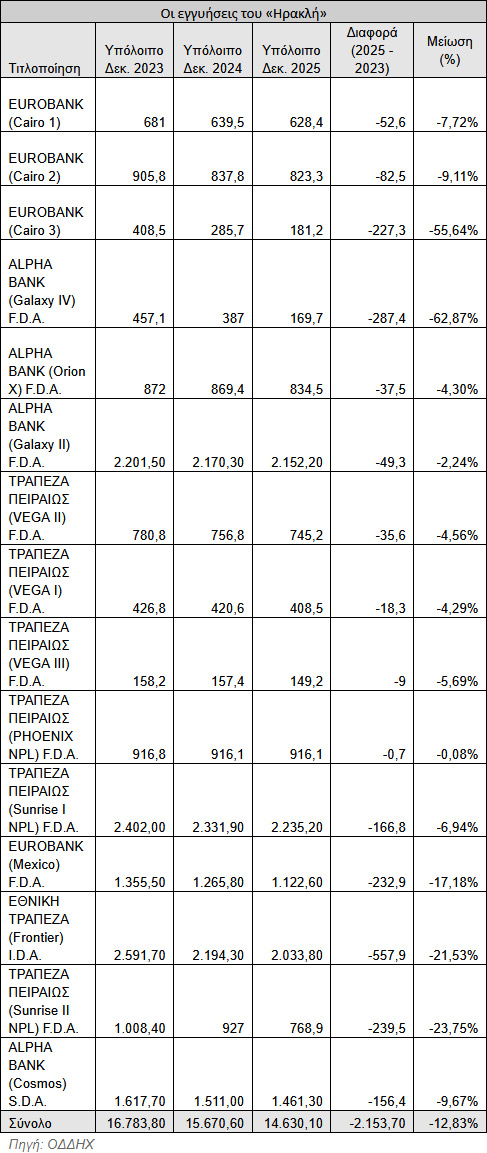

Η επεξεργασία των στοιχείων του Οργανισμού Διαχείρισης Δημοσίου Χρέους (πίνακας), χωρίς να υπολογίζονται οι πολύ «φρέσκες» τιτλοποιήσεις, αποκαλύπτει ότι από τα τέλη του 2023 ως τα τέλη του 2025, δηλαδή σε μια περίοδο σχετικά καλή για την ανάκτηση «κόκκινων» δανείων (χωρίς, για παράδειγμα, τις αρρυθμίες στο δικαστικό σύστημα της εποχής της πανδημίας) οι κρατικές εγγυήσεις μειώθηκαν κατά 2,15 δισ. ευρώ, ή σε ποσοστό περίπου -13%.

Το γενικό ποσοστό μείωσης των εγγυήσεων δεν είναι απογοητευτικό, ωστόσο ανάμεσα στις επιμέρους τιτλοποιήσεις παρατηρούνται ακραίες ανισορροπίες, που εξηγούνται, όπως αναφέρουν πηγές με καλή γνώση του θέματος, στις δύο διαφορετικές όψεις που είχε το σχέδιο «Ηρακλής»:

• Στο αρχικό στάδιο, την περίοδο προ της πανδημίας, οι τιτλοποιήσεις που έγιναν είχαν κοινό παρονομαστή τη μεγάλη αισιοδοξία για τις ανακτήσεις, που αποτυπώθηκε στα business plans.

• Η πανδημία, με την πλήρη παράλυση του δικαστικού συστήματος για μεγάλη χρονική περίοδο, άλλαξε τους υπολογισμούς των τιτλοποιήσεων και τα business plans έγιναν πολύ πιο συντηρητικά.

Αυτό φαίνεται πολύ χαρακτηριστικά, για παράδειγμα, στις διαφορές μείωσης των εγγυήσεων σε δύο τιτλοποιήσεις της Eurobank. Στην Cairo 1, μια από τις πρώτες τιτλοποιήσεις που έγιναν με το σχήμα του «Ηρακλή», η μείωση των εγγυήσεων στη διετία 2024 – 2025 δεν ξεπερνά το 8%. Αντίθετα, η Cairo 3, που έκλεισε μετά την πανδημία, πέτυχε μείωση των εγγυήσεων της τάξεως του -55% μέσα σε δύο χρόνια.

Δεν ανησυχεί το οικονομικό επιτελείο

Στο οικονομικό επιτελείο δεν ανησυχούν για το ενδεχόμενο να αρχίσουν να «σκάνε» τιτλοποιήσεις, να καταπίπτουν οι εγγυήσεις και να «φορτώνεται» το δημόσιο χρέος με νέα βάρη. Όπως τονίζεται, δεν υπάρχουν ενδείξεις ότι στο κοντινό μέλλον θα έχουμε τιτλοποιήσεις που δεν θα μπορούν να πληρώνουν ότι χρειάζεται για την κάλυψη των senior τίτλων, που βρίσκονται στα χαρτοφυλάκια των τραπεζών, καθώς και για τις προμήθειες που πρέπει να καταβάλλονται στο Δημόσιο για την παροχή εγγυήσεων.

Σε κάθε περίπτωση, όπως σημειώνουν αρμόδιες πηγές, το προφίλ των τιτλοποιήσεων δεν παύει να είναι αρκετά συντηρητικό. Η υπολογιζόμενη αξία των εξασφαλίσεων για τα δάνεια που έχουν τιτλοποιηθεί είναι περίπου τριπλάσια από τις εγγυήσεις που έχει προσφέρει το Δημόσιο.

Σε βάθος επταετίας, υπολογίζεται ότι οι τιτλοποιήσεις που θα «σκάσουν» θα είναι της τάξεως των 4 έως 7 δισ. ευρώ. Έναντι αυτού του ποσού υπάρχει ένα «μαξιλάρι» 2,5 δισ. ευρώ που θα καλύψει τις πρώτες ζημιές και το οποίο προέρχεται από τις προμήθειες που πληρώνονται στο Δημόσιο για την παροχή των εγγυήσεων.

Το δημόσιο χρέος

Όσον αφορά την επίδραση στο χρέος, οι παραδοχές που έχουν γίνει στο Debt Sustainability Analysis (Ανάλυση Βιωσιμότητας Χρέους) είναι επίσης αρκετά συντηρητικές. Έχει ήδη ενσωματωθεί στην ανάλυση μια κατάπτωση του 40% των εγγυήσεων, δηλαδή πάνω από 8 δισ. ευρώ. Δηλαδή, ήδη τα σενάρια βιωσιμότητας του χρέους είναι προσαρμοσμένα σε ένα αρκετά «βαρύ» σενάριο καταπτώσεων.

Πρέπει να ληφθεί υπόψη, μάλιστα, ότι με τη Eurostat έχει συμφωνηθεί πώς θα αντιμετωπίζονται στατιστικά οι «αφανείς υποχρεώσεις» (“contingent liabilities”) από τις εγγυήσεις. Δεν τίθεται πλέον θέμα ενσωμάτωσης όλων των εγγυήσεων στο χρέος, όπως αρχικά ζητούσε η Eurostat, αλλά θα ενσωματώνονται σταδιακά, με βάση τον ρυθμό των καταπτώσεων.

Σύμφωνα με πληροφορίες, η KPMG έχει αναλάβει για λογαριασμό της κυβέρνησης να καταρτίσει ένα πολύ δυσμενές σενάριο για τις τιτλοποιήσεις και τις εγγυήσεις, ένα «σενάριο τρόμου», όπως το ονομάζουν αρμόδιοι παράγοντες, το οποίο θα καταδείξει πόσο θα μπορούσαν να αυξηθούν οι απώλειες του Δημοσίου με διάφορες δυσμενείς παραδοχές.

Ωστόσο, σε κάθε περίπτωση το ισοζύγιο από τον «Ηρακλή» θεωρείται θετικό: το Δημόσιο θα ήταν αδύνατο να φθάσει στην επενδυτική βαθμίδα και να εξοικονομήσει μεγάλα ποσά από το κόστος δανεισμού του, αν έμενε ανοικτή η «πληγή» των μη εξυπηρετούμενων δανείων. Και οι τράπεζες θα ήταν επίσης αδύνατο να επανέλθουν στην κανονική τους λειτουργία και να χρηματοδοτήσουν την οικονομία χωρίς αυτή τη γρήγορη λύση για τα «κόκκινα» δάνεια, με όλες τις αδυναμίες που είχε το σχέδιο «Ηρακλής».

«Δηλητήριο» για την οικονομία τα «κόκκινα» δάνεια

Το πραγματικό πρόβλημα βρίσκεται αλλού και το επισημαίνουν συνεχώς οι διεθνείς οργανισμοί και οι οίκοι αξιολόγησης που παρακολουθούν την ελληνική οικονομία: το «βουνό» μη εξυπηρετούμενων δανείων μπορεί να έχει μετακινηθεί μακριά από τους τραπεζικούς ισολογισμούς, αλλά δεν έχει εξαφανισθεί και εξακολουθεί να «δηλητηριάζει» την οικονομία.

Όπως έγραψε το ΔΝΤ στα τελευταία συμπεράσματα από τον τακτικό έλεγχο της ελληνικής οικονομίας,

- Παρά τις αξιέπαινες προσπάθειες των αρχών, ορισμένα κληροδοτημένα προβλήματα του παρελθόντος επιμένουν και σκιάζουν εν μέρει τις προοπτικές του χρηματοπιστωτικού συστήματος. Ο ρυθμός διευθέτησης του προβληματικού χρέους παραμένει αργός, ιδίως λόγω μεγάλων καθυστερήσεων στις νομικές διαδικασίες, επιτείνοντας την αδύναμη ζήτηση για πιστώσεις από τα επηρεαζόμενα νοικοκυριά και τη χαμηλή ζήτηση για νέα στεγαστικά δάνεια.

- Η άμεση διασύνδεση κράτους-τραπεζών είναι μέτρια, αλλά εντείνεται από τις ενδεχόμενες κρατικές υποχρεώσεις στους ισολογισμούς των τραπεζών, συμπεριλαμβανομένων των αναβαλλόμενων φορολογικών απαιτήσεων (DTCs) και των εγγυημένων από το κράτος τίτλων υψηλής εξοφλητικής προτεραιότητας (senior tranches) από τις τιτλοποιήσεις των Μη Εξυπηρετούμενων Δανείων (NPL). Αν και τα μεγέθη αυτών των κινδύνων είναι περιορισμένα, σε περίπτωση ενός ισχυρού κλυδωνισμού, θα μπορούσαν να μεγεθύνουν τις αρνητικές αντιδράσεις των αγορών.

Από την πλευρά της Ευρωπαϊκής Κεντρικής Τράπεζας, πέντε οικονομολόγοι, σε πρόσφατο άρθρο για το Grecovery (ανάκαμψη της οικονομίας μετά την κρίση), σημειώνουν ότι:

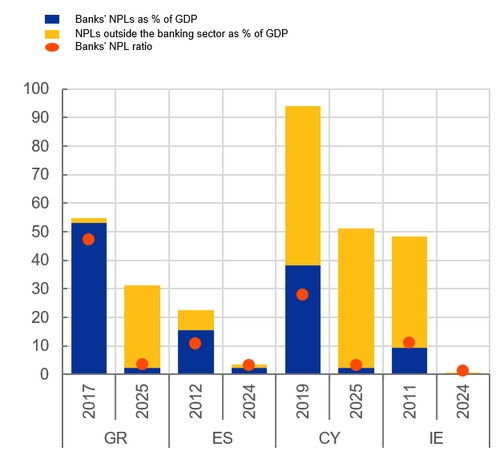

- Οι ελληνικές τράπεζες έχουν σημειώσει απτή πρόοδο στην εξυγίανση και ενίσχυση των ισολογισμών τους. Ωστόσο, μια συνέπεια αυτού είναι ότι μεγάλο μέρος του προβλήματος του ιδιωτικού χρέους της χώρας βρίσκεται πλέον εκτός του τραπεζικού συστήματος. Μέχρι τα τέλη του 2024, τα περισσότερα Μη Εξυπηρετούμενα Δάνεια (ΜΕΔ) είχαν μεταβιβαστεί σε ξένα funds στο πλαίσιο του προγράμματος HAPS (σ.σ. πρόγραμμα «Ηρακλής») και η διαχείρισή τους είχε ανατεθεί σε εταιρείες διαχείρισης απαιτήσεων (servicers). Τα εν λόγω περιουσιακά στοιχεία αντιστοιχούν περίπου στο ένα τρίτο του ΑΕΠ της Ελλάδας. Η αντιμετώπιση αυτού του τεράστιου όγκου προβληματικών δανείων παραμένει μία από τις πιο δύσκολες προκλήσεις.

Όπως φαίνεται στο γράφημα των οικονομολόγων της ΕΚΤ, κόκκινα δάνεια που αντιστοιχούν σε ποσοστό πάνω από 30% του ΑΕΠ (κίτρινη μπάρα) βρίσκονται εκτός ελληνικού τραπεζικού συστήματος (στοιχεία 2025). Στην Ισπανία και την Ιρλανδία το πρόβλημα έχει ουσιαστικά λυθεί και μόνο η Κύπρος έχει μεγαλύτερο ποσοστό από την Ελλάδα.

«Κόκκινα» δάνεια εντός και εκτός τραπεζικών συστημάτων

Το «λίφτινγκ» στον Εξωδικαστικό

Η κυβέρνηση φαίνεται να αναγνωρίζει πλέον ότι ο Εξωδικαστικός Μηχανισμός, που προβλήθηκε σαν «μεγάλο όπλο» της νέας πτωχευτικής νομοθεσίας έχει μεταβληθεί σε «αδύναμο κρίκο» στη διευθέτηση των παλιών «κόκκινων» δανείων.

Ο μαθηματικός του τύπος παράγει πολύ συχνά προτάσεις ρύθμισης εντελώς ανεδαφικές με βάση τα εισοδήματα των οφειλετών, πολλοί από τους τελευταίους αποδέχονται τις ρυθμίσεις γνωρίζοντας ότι δεν θα μπορέσουν να πληρώσουν για να καθυστερήσουν τους πλειστηριασμούς και μεγάλο ποσοστό (πάνω από 40%) των ρυθμίσεων γίνονται πάλι «κόκκινες» σε σύντομο διάστημα.

Το υπουργείο Εθνικής Οικονομίας και Οικονομικών προσπαθεί να δώσει νέα πνοή στον Εξωδικαστικό με τη ρύθμιση που θα φέρει, με σκοπό τον διαχωρισμό της πρώτης κατοικίας από τα λοιπά περιουσιακά στοιχεία του οφειλέτη που θα μπορούν να ρευστοποιούνται και εκείνος να διασώζει την κύρια κατοικία πληρώνοντας την αξία της και με «κούρεμα» τυχόν οφειλών που θα ξεπερνούν την αξία της κατοικίας.

Μένει να φανεί αν αυτή η προσαρμογή, που θυμίζει έντονα τη λογική του νόμου Κατσέλη, θα «ξεκολλήσει» τις ανακτήσεις των «κόκκινων» δανείων.