Η Ελλάδα αποτελεί τη μοναδική χώρα στην Ευρώπη όπου τα νοικοκυριά δαπανούν περισσότερα από όσα κερδίζουν, με την εικόνα στη Γηραιά Ήπειρο να παρουσιάζει μεγάλες διαφοροποιήσεις στα καθαρά ποσοστά αποταμίευσης και τους ειδικούς να αποδίδουν το φαινόμενο κυρίως στην προληπτική αποταμίευση και στην ανάγκη κάλυψης της συνταξιοδότησης.

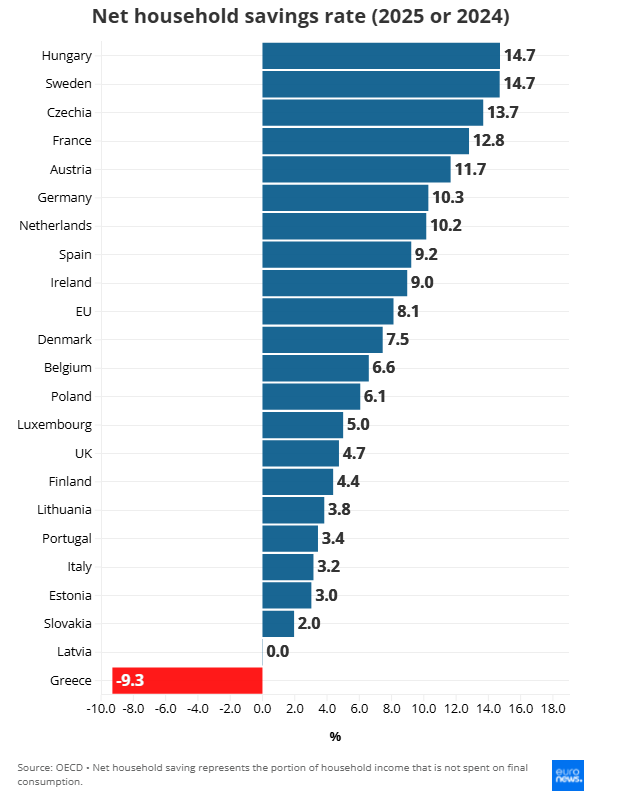

Σύμφωνα με τον ΟΟΣΑ, τα ποσοστά καθαρής αποταμίευσης των νοικοκυριών διαφέρουν σημαντικά στην Ευρώπη. Το 2024 ή το 2025 κυμαίνονταν από -9,3% στην Ελλάδα έως 14,7% στη Σουηδία και την Ουγγαρία, έναντι μέσου όρου 8,1% στην Ε.Ε.

Το αρνητικό πρόσημο της Ελλάδας σημαίνει ότι τα νοικοκυριά δαπανούν περισσότερα από το καθαρό διαθέσιμο εισόδημά τους, είτε αντλώντας από συσσωρευμένες αποταμιεύσεις είτε προσφεύγοντας σε δανεισμό για να χρηματοδοτήσουν τις δαπάνες τους.

Πέραν της Ουγγαρίας και της Σουηδίας, το ποσοστό καθαρής αποταμίευσης ξεπερνά το 10% και στην Τσεχία (13,7%), τη Γαλλία (12,8%), τη Γερμανία (10,3%) και την Ολλανδία (10,2%).

Η Ισπανία (9,2%) και η Ιρλανδία (9%) παραμένουν επίσης πάνω από τον μέσο όρο της Ε.Ε.

Η περίπτωση της Ελλάδας

Ο Μίχαελ Χαλιάσος, καθηγητής στο Πανεπιστήμιο Goethe της Φρανκφούρτης, σημειώνει ότι η Ελλάδα καταγράφει το υψηλότερο ποσοστό νοικοκυριών με κατανάλωση υψηλότερη του εισοδήματος στην Ε.Ε. στο αποκορύφωμα της κρίσης χρέους το 2015 και το δεύτερο υψηλότερο -μετά τη Ρουμανία- ακόμη και κοντά στο 2020, κατά τη διάρκεια της πανδημίας, όταν η κατανάλωση είχε περιοριστεί δραστικά.

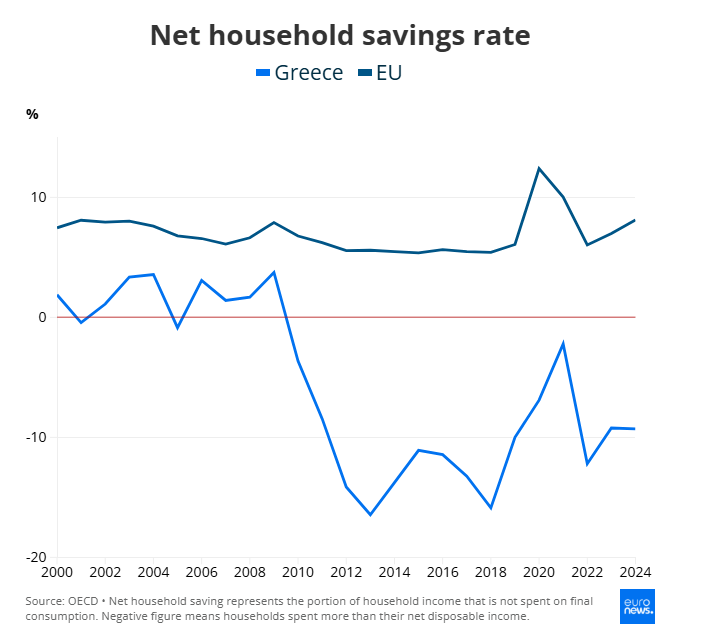

Το ποσοστό αποταμίευσης στην Ελλάδα ήταν κυρίως θετικό στις αρχές της δεκαετίας του 2000, αν και πέρασε προσωρινά κάτω από το μηδέν σε ορισμένες περιόδους.

Η εικόνα άλλαξε δραματικά από το 2010, καθώς η κρίση χρέους οδήγησε το ποσοστό σε αισθητά αρνητικά επίπεδα, αγγίζοντας το χαμηλό του -16,5% το 2013. Έκτοτε δεν ανέκαμψε ουσιαστικά.

Αφού πλησίασε ξανά το μηδέν το 2021, η Ελλάδα υποχώρησε εκ νέου στο -12,2% το 2022 και έκτοτε κινείται κοντά στο -9%.

Ο μέσος όρος της Ε.Ε. παρέμεινε σε γενικές γραμμές σταθερός την ίδια περίοδο, με εξαίρεση το άλμα στο 12,4% το 2020, όταν τα lockdown της πανδημίας περιόρισαν σημαντικά τις δυνατότητες κατανάλωσης των νοικοκυριών.

Η Ελλάδα συγκαταλέγεται επίσης στις χώρες της Ε.Ε. όπου, το 2024, το μέσο επίπεδο προσαρμοσμένου ακαθάριστου διαθέσιμου εισοδήματος των νοικοκυριών ανά κάτοικο ήταν περισσότερο από 20% χαμηλότερο από τον μέσο όρο της Ε.Ε., σύμφωνα με τη Eurostat.

Ο Μίχαελ Χαλιάσος τονίζει ότι δεν υπάρχουν χώρες στην Ε.Ε. που να είναι διαχρονικά «ψηλά» ή «χαμηλά» στην αποταμίευση, καθώς οι επιδόσεις τους επηρεάζονται από τη διαφορετική αντίδραση κάθε χώρας στις κρίσεις.

«Οι βασικοί παράγοντες που καθορίζουν το ποσοστό αποταμίευσης είναι η ηλικιακή σύνθεση του πληθυσμού και ο τρόπος με τον οποίο διαφορετικές ηλικιακές και επαγγελματικές ομάδες νοικοκυριών αντιδρούν στις εκάστοτε κρίσεις», εξηγεί.

Ηνωμένο Βασίλειο και Ιταλία: Οι μεγάλες οικονομίες με τα χαμηλότερα ποσοστά αποταμίευσης

Ενώ η Γαλλία, η Γερμανία και η Ισπανία εμφανίζουν ποσοστά αποταμίευσης υψηλότερα από τον μέσο όρο της ΕΕ, το Ηνωμένο Βασίλειο (4,7%) και η Ιταλία (3,2%) καταγράφουν αισθητά χαμηλότερες επιδόσεις.

Στη Λετονία, το ποσοστό είναι μηδενικό -κάτι που υποδηλώνει ότι τα νοικοκυριά δαπανούν κάθε ευρώ του εισοδήματός τους. Η Σλοβακία (2%), η Εσθονία (3%), η Πορτογαλία (3,4%) και η Λιθουανία (3,8%) κινούνται επίσης κάτω από το 4%.

Κάτω από τον μέσο όρο της Ε.Ε. βρίσκονται και δύο σκανδιναβικές χώρες: η Δανία (7,5%) και η Φινλανδία (4,4%).

Δύσκολη η σύγκριση των ποσοστών αποταμίευσης

«Ο υπολογισμός των ποσοστών αποταμίευσης των νοικοκυριών είναι εξαιρετικά δύσκολος, ενώ η σύγκριση μεταξύ χωρών είναι ακόμη πιο περίπλοκη», σύμφωνα με τον Χαλιάσος.

Όπως επισημαίνει, υπάρχουν σημαντικές δυσκολίες τόσο στη μέτρηση του διαθέσιμου εισοδήματος όσο και της κατανάλωσης των νοικοκυριών.

Το εισόδημα συχνά υποεκτιμάται ή δεν δηλώνεται πλήρως, εξαιτίας φόβων σχετικά με τις φορολογικές αρχές ή ζητήματα εμπιστευτικότητας.

Παράλληλα, η κατανάλωση είναι δύσκολο να καταγραφεί μέσω ερευνών, καθώς εξαρτάται από τη μνήμη των ερωτώμενων, ενώ οι μέθοδοι αντιμετώπισης αυτών των προβλημάτων μέτρησης διαφέρουν από χώρα σε χώρα.

Γιατί αποταμιεύουν οι Ευρωπαίοι -Ο ρόλος των κοινωνικών δικτύων προστασίας

Οι Τσαρλς Γιούτζι Χοριόκα και Λουίτζι Βεντούρα διαπίστωσαν ότι η γενναιοδωρία των κοινωνικών δικτύων προστασίας επηρεάζει τη σημασία των επιμέρους κινήτρων αποταμίευσης.

Οι πολίτες τείνουν να αποταμιεύουν λιγότερο για τη συνταξιοδότηση σε χώρες με γενναιόδωρα δημόσια συνταξιοδοτικά συστήματα και λιγότερο για απρόβλεπτες δαπάνες σε χώρες με ισχυρά δημόσια συστήματα υγείας.

«Τα ευρήματα αυτά υποδηλώνουν ότι τα κίνητρα της συνταξιοδοτικής και της προληπτικής αποταμίευσης αποτελούν τους κυρίαρχους λόγους αποταμίευσης στην Ευρώπη εν μέρει επειδή τα κοινωνικά δίκτυα προστασίας δεν είναι πλήρως επαρκή», ανέφεραν στην εργασία τους για το NBER, η οποία δημοσιεύθηκε το 2025.