Η ελληνική οικονομία μπαίνει στο δεύτερο μισό του 2026 με μια εικόνα που δεν χωρά ούτε θριαμβολογίες ούτε καταστροφολογία. Οι διεθνείς οίκοι, οι οργανισμοί και η Τράπεζα της Ελλάδος εξακολουθούν να περιγράφουν μια οικονομία που υπεραποδίδει σε σχέση με την Ευρωζώνη, στηρίζεται στις επενδύσεις, διατηρεί δημοσιονομική αξιοπιστία και βλέπει το δημόσιο χρέος να αποκλιμακώνεται.

Την ίδια στιγμή, όμως, οι ίδιες εκθέσεις δείχνουν ότι το περιβάλλον έχει γίνει πιο δύσκολο. Το ενεργειακό σοκ από τη Μέση Ανατολή, η επιμονή του πληθωρισμού, το υψηλό έλλειμμα τρεχουσών συναλλαγών και η εξάρτηση από εισαγόμενες επενδυτικές εισροές δημιουργούν ένα νέο πλέγμα κινδύνων. Το βασικό θετικό σήμα είναι ότι η Ελλάδα συνεχίζει να αναπτύσσεται ταχύτερα από την Ευρωζώνη.

Η Τράπεζα της Ελλάδος στις πιο πρόσφατες σημειώσεις της για την ελληνική οικονομία σημειώνει ότι το ΑΕΠ αυξήθηκε κατά 2,1% το 2025, έναντι 1,4% στην Ευρωζώνη. Η ανάπτυξη στηρίχθηκε στις επενδύσεις, στην ιδιωτική κατανάλωση και στις καθαρές εξαγωγές. Για το 2026 η ΤτΕ προβλέπει ρυθμό 1,9% και για την περίοδο 2027-2028 ρυθμό 2%, δηλαδή διατήρηση της υπεραπόδοσης έναντι της Ευρωζώνης.

Ο ρόλος του τουρισμού

Η εικόνα αυτή δεν είναι αμελητέα, ειδικά σε ένα διεθνές περιβάλλον όπου η ενέργεια, οι γεωπολιτικοί κίνδυνοι και η αβεβαιότητα στις αγορές πιέζουν τις περισσότερες ευρωπαϊκές οικονομίες. Ιδιαίτερη θέση σε αυτή την εικόνα έχει ο τουρισμός, ο οποίος παραμένει ένας από τους βασικούς στυλοβάτες της ελληνικής οικονομίας. Οι επενδυτικοί οίκοι τον αντιμετωπίζουν ως ανθεκτικό πυλώνα της ανάπτυξης, καθώς στηρίζει τα έσοδα από υπηρεσίες, την απασχόληση, την κατανάλωση και τη ρευστότητα σε μεγάλο μέρος της περιφέρειας.

Η Ελλάδα εξακολουθεί να επωφελείται από τη μετατόπιση της διεθνούς ζήτησης προς ποιοτικότερους και ακριβότερους προορισμούς, ενώ η διεύρυνση της τουριστικής περιόδου λειτουργεί υποστηρικτικά για το ΑΕΠ και τα φορολογικά έσοδα. Ωστόσο, και εδώ υπάρχουν σκιές. Η μεγάλη εξάρτηση από τον τουρισμό αφήνει την οικονομία εκτεθειμένη σε γεωπολιτικές εντάσεις, αυξημένο κόστος μεταφορών, κλιματικούς κινδύνους και πιέσεις στις υποδομές.

Με άλλα λόγια, ο τουρισμός παραμένει ισχυρό πλεονέκτημα, αλλά δεν αρκεί από μόνος του για να λύσει το βαθύτερο ζητούμενο, που είναι η αύξηση της παραγωγικότητας και η ενίσχυση της παραγωγικής βάσης.

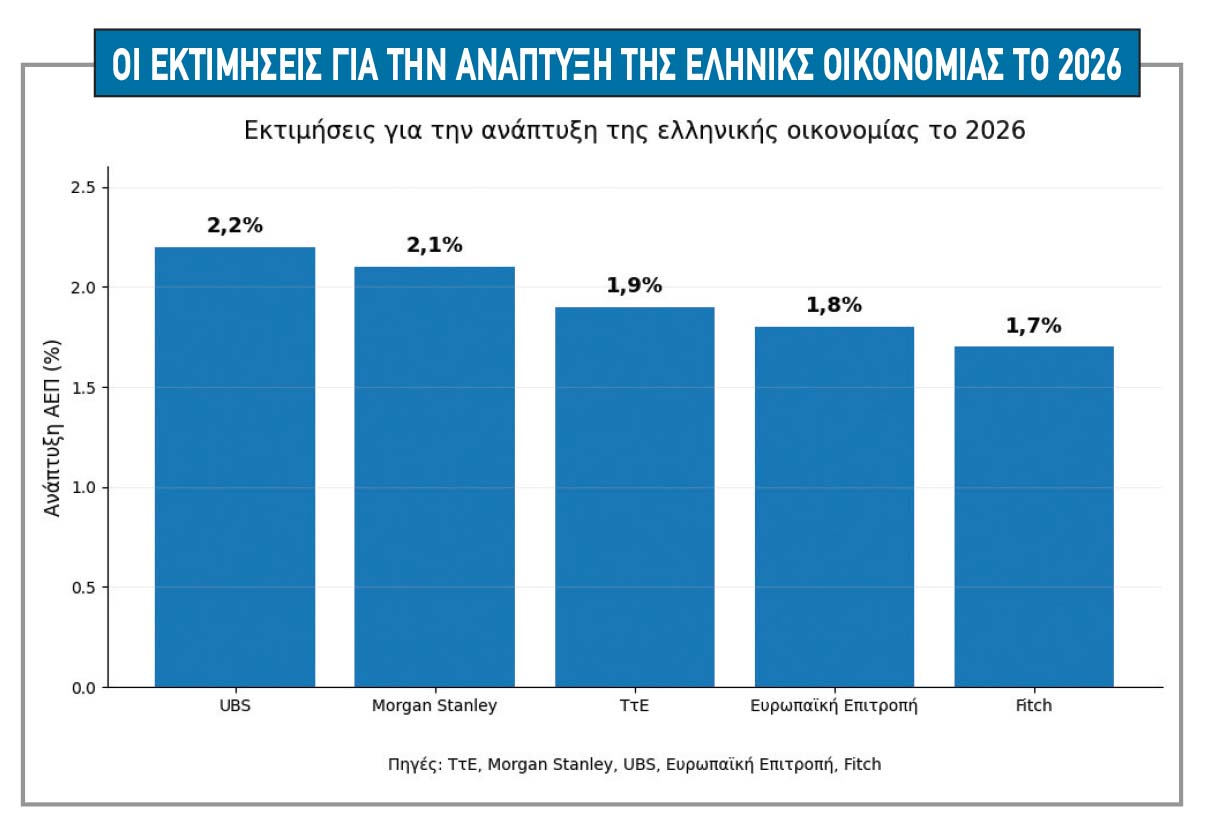

Οι εκτιμήσεις των οίκων

Η ανάγνωση της Morgan Stanley εκτιμά ότι το ελληνικό αφήγημα υπεραπόδοσης δεν έχει εξαντληθεί. Ο οίκος βλέπει ανάπτυξη 2,1% το 2026 και 2% το 2027, με βασικό στήριγμα την εγχώρια ζήτηση. Ιδιαίτερη σημασία έχει η εκτίμησή του ότι οι κίνδυνοι από τη λήξη του Ταμείου Ανάκαμψης είναι περιορισμένοι, καθώς οι επενδύσεις δεν σταματούν μηχανικά με το τέλος των εκταμιεύσεων. Υπάρχει χρονική υστέρηση μεταξύ των ευρωπαϊκών πόρων και της πραγματικής υλοποίησης των έργων, ενώ οι ιδιωτικές επενδύσεις, η πιστωτική επέκταση και η βελτίωση του επενδυτικού κλίματος διατηρούν δυναμική.

Η UBS παραμένει επίσης θετική, αλλά πιο προσεκτική. Στην τελευταία του έκθεση ο ελβετικός οίκος μείωσε την πρόβλεψη για το ελληνικό ΑΕΠ κατά 20 μονάδες βάσης, στο 2,2% για το 2026, αναγνωρίζοντας ότι οι υψηλότερες τιμές ενέργειας και μεταφορών περιορίζουν τα περιθώρια ασφάλειας. Παρ’ όλα αυτά, η UBS δεν αλλάζει τη βασική εκτίμηση ότι η Ελλάδα στηρίζεται σε τρεις ανθεκτικούς πυλώνες, τον τουρισμό, τις επενδύσεις που συνδέονται με ευρωπαϊκούς πόρους και τη δημοσιονομική σταθερότητα.

Στο δικό της σενάριο, η ιδιωτική κατανάλωση επιβραδύνεται, αλλά οι επενδύσεις παραμένουν ο κεντρικός μοχλός για το 2026. Η Κομισιόν εμφανίζεται πιο συντηρητική. Στις εαρινές προβλέψεις της, βλέπει την ανάπτυξη της Ελλάδας να επιβραδύνεται στο 1,8% το 2026 και στο 1,6% το 2027. Παρά την επιβράδυνση, η χώρα εξακολουθεί να κινείται πάνω από τον μέσο όρο της Ευρωζώνης, η οποία πιέζεται εντονότερα από το ενεργειακό σοκ.

Η Ευρωπαϊκή Επιτροπή δίνει ιδιαίτερη έμφαση στη δημοσιονομική εικόνα, καθώς το ισοζύγιο της γενικής κυβέρνησης εμφάνισε πλεόνασμα 1,7% του ΑΕΠ το 2025, υψηλότερο από την προηγούμενη πρόβλεψη. Για το 2026 αναμένει πλεόνασμα 0,8% και για το 2027 πλεόνασμα 0,6%, παρά τα μέτρα στήριξης, τις φορολογικές μειώσεις, τις αυξήσεις σε μισθούς και συντάξεις και την αύξηση των αμυντικών δαπανών. Στο ίδιο πεδίο, οι οίκοι αξιολόγησης βλέπουν το μεγαλύτερο πλεονέκτημα της χώρας.

Η Fitch, στην επικαιροποιημένη αξιολόγησή της τον Μάιο, προβλέπει ανάπτυξη 1,7% το 2026 και 1,9% το 2027, με πληθωρισμό 3,1% το 2026 και 2,4% την επόμενη χρονιά. Η πιο σημαντική παρατήρηση, όμως, αφορά τη δημοσιονομική αξιοπιστία. Ο οίκος σημειώνει ότι η Ελλάδα πέτυχε πλεονάσματα άνω του 1% του ΑΕΠ το 2024 και το 2025, στηριγμένη στη βελτίωση της φορολογικής συμμόρφωσης και στον έλεγχο των δαπανών.

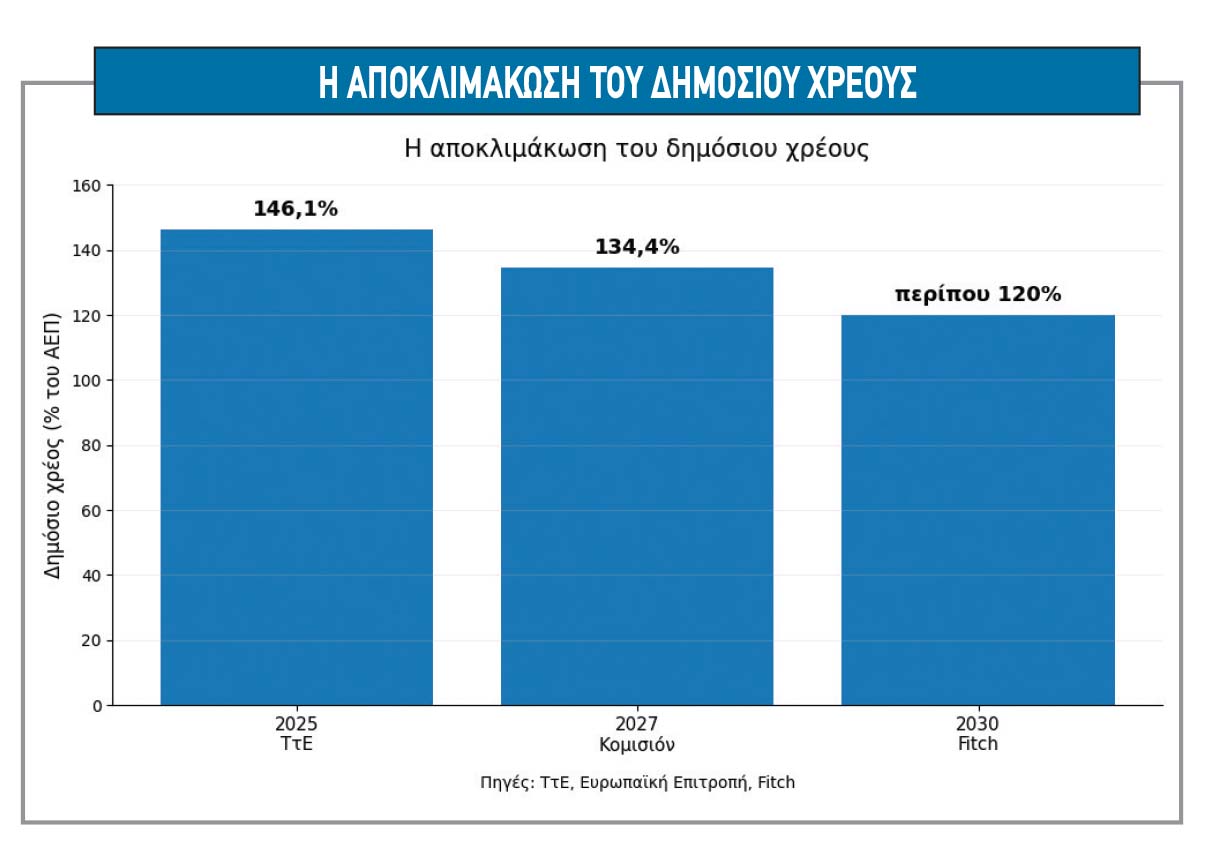

Για το 2026 προβλέπει πλεόνασμα 0,8% και για το 2027 0,7%, ενώ εκτιμά ότι το δημόσιο χρέος μπορεί να κινηθεί κοντά στο 120% του ΑΕΠ έως το 2030, από 146% το 2025. Τα σινιάλα από το χρέος Εδώ βρίσκεται ένα από τα καθαρότερα θετικά σινιάλα. Η Ελλάδα παραμένει χώρα με πολύ υψηλό χρέος, αλλά η κατεύθυνση είναι καθοδική και η δομή του χρέους εξακολουθεί να παρέχει προστασία.

Η Κομισιόν εκτιμά ότι ο δείκτης χρέους θα υποχωρήσει στο 134,4% έως το 2027, ενώ η ΤτΕ αναφέρει ότι το 2025 ο λόγος χρέους προς ΑΕΠ μειώθηκε κατά 8 ποσοστιαίες μονάδες, στο 146,1%, χάρη στο υψηλό πρωτογενές πλεόνασμα, στις πρόωρες αποπληρωμές και στη θετική διαφορά μεταξύ επιτοκίου και ρυθμού ανάπτυξης.

Αυτή η αποκλιμάκωση είναι το βασικό επιχείρημα που κρατά ανοιχτό τον δρόμο για νέες αξιολογήσεις στο μέλλον. Το δεύτερο θετικό σήμα έρχεται από τις τράπεζες και τις αγορές. Η Τράπεζα της Ελλάδος, στην Έκθεση Χρηματοπιστωτικής Σταθερότητας του Μαΐου, σημειώνει ότι οι ελληνικές τράπεζες ενίσχυσαν περαιτέρω τα θεμελιώδη μεγέθη τους το 2025.

Η ποιότητα του δανειακού χαρτοφυλακίου βελτιώθηκε, τα μη εξυπηρετούμενα δάνεια μειώθηκαν στο 3,3% των δανείων, η ρευστότητα παραμένει υψηλή και όλες οι σημαντικές τράπεζες βρίσκονται πλέον εντός επενδυτικής κατηγορίας. Η Fitch αναγνωρίζει την ίδια τάση, σημειώνοντας ότι οι τράπεζες διαθέτουν ισχυρότερη κεφαλαιακή βάση, σταθερή χρηματοδότηση μέσω καταθέσεων και έχουν ολοκληρώσει σε μεγάλο βαθμό την εξυγίανση των χαρτοφυλακίων τους. Ωστόσο, οι σκιές δεν είναι δευτερεύουσες.

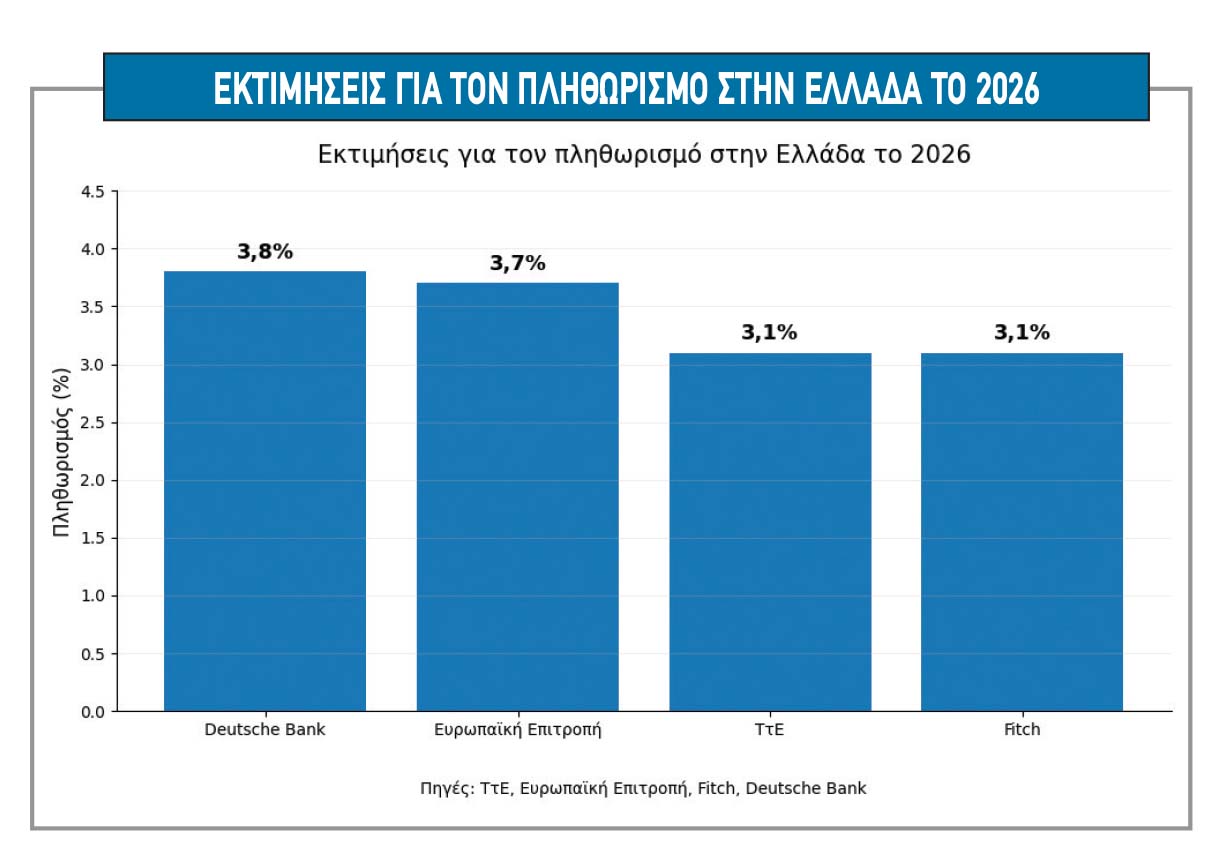

Η πρώτη και πιο άμεση αφορά τον πληθωρισμό. Η ΤτΕ εκτιμά ότι ο πληθωρισμός θα μείνει υψηλός στο 3,1% το 2026, καθώς οι τιμές ενέργειας και τροφίμων πιέζουν το κόστος, ενώ ο πληθωρισμός υπηρεσιών παραμένει επίμονος. Η Κομισιόν είναι ακόμη πιο αυστηρή, προβλέποντας άνοδο του πληθωρισμού στο 3,7% το 2026 και υποχώρηση στο 2,4% το 2027.

Η Deutsche Bank κινείται στην ίδια κατεύθυνση, βλέποντας πληθωρισμό 3,8% στην Ελλάδα το 2026, υψηλότερο από την Ευρωζώνη. Αυτό σημαίνει ότι η ανάπτυξη μπορεί να συνεχιστεί, αλλά με μεγαλύτερο κόστος για τα νοικοκυριά και με μικρότερο περιθώριο για χαλάρωση της οικονομικής πολιτικής. Η δεύτερη σκιά αφορά το εξωτερικό ισοζύγιο.

Η Fitch επισημαίνει ότι το έλλειμμα τρεχουσών συναλλαγών παραμένει υψηλό και μπορεί να διευρυνθεί εκ νέου λόγω των ενεργειακών τιμών. Η Deutsche Bank είναι ακόμη πιο αιχμηρή, προβλέποντας έλλειμμα 6,5% του ΑΕΠ το 2026 και 6% το 2027.

Η ΤτΕ, στα στοιχεία για το πρώτο τρίμηνο, καταγράφει διεύρυνση του ελλείμματος τρεχουσών συναλλαγών στα 7 δισ. ευρώ παρά τη βελτίωση στο ισοζύγιο αγαθών και υπηρεσιών. Το πρόβλημα δεν είναι απλώς συγκυριακό. Συνδέεται με τη χαμηλή εγχώρια αποταμίευση, την εισαγωγική εξάρτηση των επενδύσεων και το γεγονός ότι η αύξηση της ζήτησης συχνά μεταφράζεται σε περισσότερες εισαγωγές. Η τρίτη σκιά είναι η ποιότητα της ανάπτυξης μετά το Ταμείο Ανάκαμψης.

Οι περισσότεροι οίκοι δεν βλέπουν απότομο κενό το 2027, αλλά η μετάβαση θα είναι κρίσιμη. Το ερώτημα δεν είναι μόνο αν θα συνεχιστούν οι επενδύσεις, αλλά αν θα αυξηθεί η παραγωγικότητα, αν θα διευρυνθεί η εξαγωγική βάση και αν οι επενδύσεις θα μετατραπούν σε μόνιμη αύξηση του δυνηтικό ΑΕΠ. Η ΤτΕ σημειώνει ότι οι κίνδυνοι για τις προβλέψεις ανάπτυξης είναι κυρίως καθοδικοί και συνδέονται με την περαιτέρω κλιμάκωση του πολέμου στη Μέση Ανατολή, την άνοδο του προστατευτισμού, την πιο επίμονη πορεία του πληθωρισμού και τα απρόβλεπτα κλιματικά φαινόμενα.

Η ελληνική οικονομία, λοιπόν, έχει περισσότερα θετικά από όσα είχε πριν από λίγα χρόνια. Έχει ανάπτυξη πάνω από την Ευρωζώνη, επενδυτική δυναμική, ισχυρό τουριστικό πυλώνα, ισχυρότερες τράπεζες, δημοσιονομικά πλεονάσματα και ταχεία αποκλιμάκωση του χρέους. Δεν έχει, όμως, την πολυτέλεια να αγνοήσει τις ανισορροπίες.

Ο πληθωρισμός διαβρώνει εισοδήματα, το εξωτερικό έλλειμμα παραμένει βαθύ, η ενεργειακή αβεβαιότητα δοκιμάζει αντοχές και η μετατροπή των επενδύσεων σε μοχλό παραγωγικότητας δεν είναι αυτόματη διαδικασία. Το 2026 δείχνει μια οικονομία που έχει κερδίσει εμπιστοσύνη, αλλά καλείται τώρα να αποδείξει, επίσης, ότι η υπεραπόδοση μπορεί να γίνει διατηρήσιμη και όχι απλώς προϊόν μιας ευνοϊκής μεταμνημονιακής συγκυρίας.