Με διαφορετικές ταχύτητες κινείται η φετινή τουριστική σεζόν, καθώς οι γεωπολιτικές αναταράξεις και η αυξημένη επιφυλακτικότητα των ταξιδιωτών δημιουργούν νέες ισορροπίες στη ζήτηση, με κάποιους προορισμούς να δοκιμάζονται και άλλους να ανακτούν τη χαμένη δυναμική τους.

Κεντρικό χαρακτηριστικό της φετινής τουριστικής περιόδου είναι οι κρατήσεις της τελευταίας στιγμής, οι οποίες αναμένεται να αποτελέσουν τον καθοριστικό παράγοντα για την τελική εικόνα της σεζόν.

Παρά το γεγονός ότι η ζήτηση για την Ελλάδα ως προορισμό παραμένει ισχυρή, ο χρόνος λήψης των αποφάσεων από τους τουρίστες έχει μεταβληθεί σημαντικά, με αποτέλεσμα μεγάλο μέρος των αναζητήσεων να μετουσιώνεται πλέον σε κρατήσεις λίγες ημέρες πριν από το ταξίδι.

Στην εκκίνηση της σεζόν, τον Μάρτιο και τον Απρίλιο, η γενική εικόνα παρέπεμπε σε επιβράδυνση του ρυθμού των επιβεβαιωμένων κρατήσεων κατά 25%-35% σε ετήσια βάση, με τη ζήτηση, ωστόσο, δηλαδή τις αναζητήσεις στα online συστήματα των ξενοδοχείων είτε αυτές μετατρέπονται σε κρατήσεις, είτε όχι, να παραμένει στα περσινά ή ακόμη υψηλότερα επίπεδα.

«Η φετινή σεζόν εξελίσσεται σε γρίφο. Η ζήτηση για την Ελλάδα φέτος παραμένει ισχυρή, ακόμη και το δίμηνο Μαρτίου - Απριλίου η ζήτηση ήταν υψηλή. Αυτό είναι ένα θετικό σημάδι για τον ελληνικό τουρισμό», τόνισε ο ιδρυτής της Square Lime, Βασίλης Λαπαναΐτης.

«Υπάρχει ζήτηση, οι τουρίστες θέλουν να ταξιδέψουν στην Ελλάδα, απλώς θέλουν ένα “σινιάλο” που έχει να κάνει κυρίως με τις γεωπολιτικές εξελίξεις, εξ ου και μεταφέρουν τις διακοπές τους σε μεταγενέστερο χρόνο. Ο Σεπτέμβριος και ο Οκτώβριος είναι πολύ δυνατοί μήνες», προσέθεσε, επισημαίνοντας ότι τον Ιούνιο η τάση για last minute κρατήσεις ήταν ιδιαίτερα έντονη.

«Το booking window, δηλαδή το χρονικό διάστημα από την κράτηση μέχρι το ταξίδι, έχει περιοριστεί σε κάτι λιγότερο από μήνα», είπε ο Β. Λαπαναΐτης.

Αυτή η μετατόπιση της ζήτησης έχει προκαλέσει ανακατατάξεις και στις τιμές, με το ADR (μέση ημερήσια τιμή) για το διάστημα Σεπτεμβρίου - Νοεμβρίου να είναι υψηλότερο κατά 10%-15%, σε αντίθεση με το δίμηνο Ιουλίου - Αυγούστου, όπου καταγράφει υστέρηση 5%-7% σε ετήσια βάση. Εξ ου και ο Β. Λαπαναΐτης προβλέπει σε γενικές γραμμές πληρότητα αντίστοιχη με την περσινή για τα ξενοδοχεία, αλλά χαμηλότερα έσοδα λόγω της πίεσης στις τιμές.

Στα χαρακτηριστικά της φετινής σεζόν, όπως αυτά αποτυπώνονται στα στοιχεία της πλατφόρμας WebHotelier για το χαρτοφυλάκιο ξενοδοχείων που διαχειρίζεται η Square Lime, η οποία έχει αναπτύξει ένα χαρτοφυλάκιο 45 ξενοδοχείων ανά την Ελλάδα, περιλαμβάνονται και οι αλλαγές στη συμπεριφορά των ταξιδιωτών που δεν περιορίζονται μόνο στον τρόπο κράτησης, αλλά αφορούν και τα βαθύτερα κίνητρα του ταξιδιού.

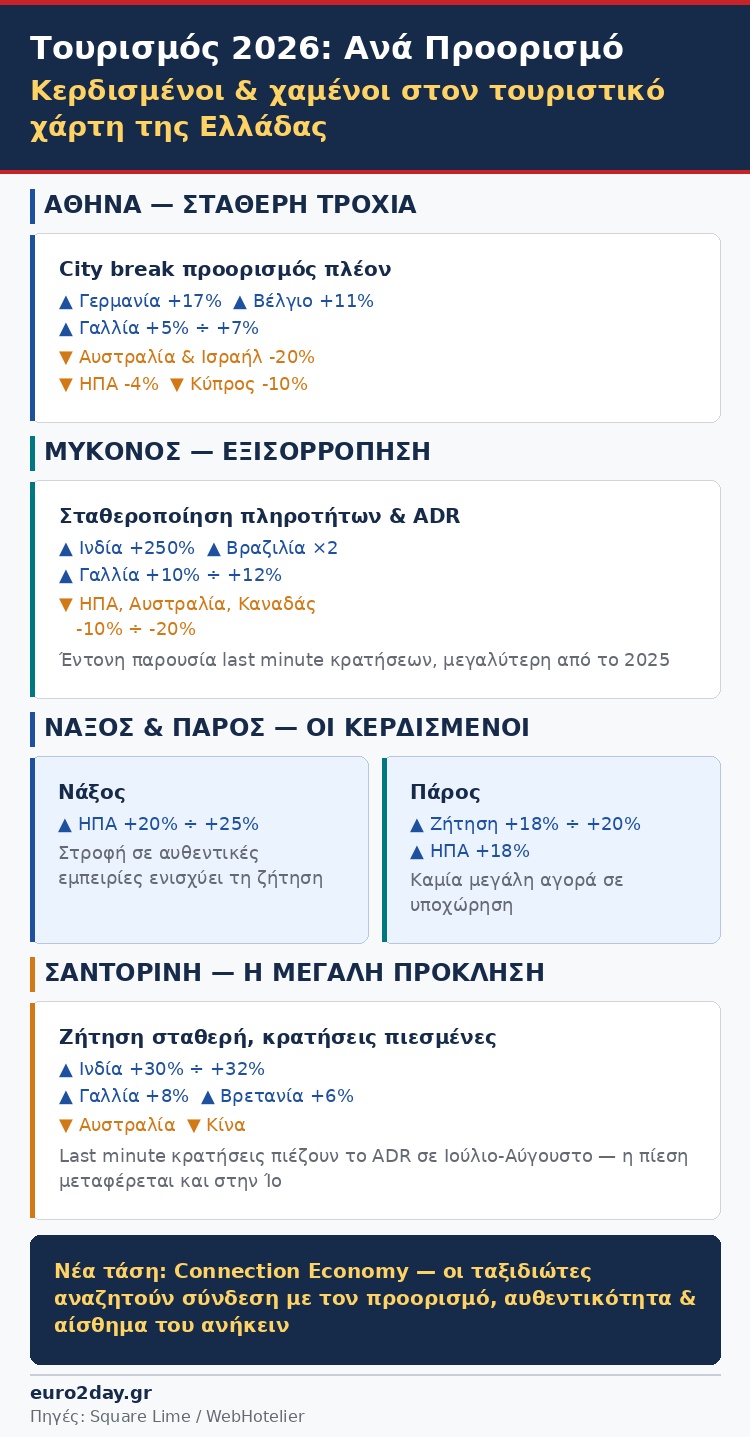

Μετά από μια δεκαετία κατά την οποία κυριάρχησε η αναζήτηση μοναδικών εμπειριών, την τελευταία διετία ενισχύεται η τάση της «Connection Economy». Οι ταξιδιώτες αναζητούν πλέον ουσιαστική σύνδεση με τον προορισμό, την τοπική κοινωνία και τους ανθρώπους, δίνοντας μεγαλύτερη αξία στην αυθεντικότητα, το αίσθημα του ανήκειν και την ποιότητα του χρόνου που μοιράζονται.

Η εικόνα ανά προορισμό

Αθήνα: Σε σταθερή τροχιά κινείται φέτος η πρωτεύουσα, με τη ζήτηση από την αρχή του έτους να καταγράφει ελαφρά ενίσχυση σε σχέση με πέρυσι. Η μεγάλη αλλαγή αφορά τη σύνθεση των αγορών, με τη Γερμανία να καταγράφει σημαντική άνοδο 17% στη ζήτηση, καθώς η ελληνική πρωτεύουσα έχει πλέον εδραιωθεί ως αυτόνομος city break προορισμός και όχι ως απλώς ενδιάμεσος σταθμός προς τα νησιά, με την αύξηση των αεροπορικών συνδέσεων να έχει ενισχύσει αυτή τη δυναμική.

Θετική είναι επίσης η εικόνα από το Βέλγιο (+11%) και τη Γαλλία (+5%-7%), ενώ αντίθετα υποχωρούν Αυστραλία και Ισραήλ κατά περίπου 20%, όπως και η αγορά των ΗΠΑ, η οποία παρουσιάζει οριακή πτώση (-4%). Πτώση περίπου 10% καταγράφεται και από την Κύπρο, κυρίως λόγω του αυξημένου κόστους των αεροπορικών εισιτηρίων.

Βέβαια, παρά τη θετική εικόνα της ζήτησης, η μετατροπή αναζητήσεων σε κρατήσεις παραμένει χαμηλότερη από πέρυσι, καθώς οι ταξιδιώτες καθυστερούν τις αποφάσεις τους περιμένοντας καλύτερη εικόνα για τις τιμές.

Μύκονος: Τα πρώτα σημάδια εξισορρόπησης μετά την πίεση των προηγούμενων ετών εμφανίζει φέτος η Μύκονος, με την αγορά να δείχνει πιο σταθερή σε επίπεδο πληροτήτων και ADR. Βασικό χαρακτηριστικό της φετινής σεζόν είναι, ωστόσο, η έντονη παρουσία των last minute κρατήσεων, σε μεγαλύτερο βαθμό από το 2025.Η ζήτηση παρουσιάζει σημαντικές διαφοροποιήσεις ανά αγορά. Εντυπωσιακή είναι η άνοδος από την Ινδία, με αύξηση περίπου 250%, ενώ η Βραζιλία καταγράφει διπλασιασμό σε σχέση με πέρυσι. Ανοδικά κινείται και η Γαλλία, με αύξηση 10%-12%. Αντίθετα, πτώση μεταξύ 10% και 20% εμφανίζουν αγορές όπως οι ΗΠΑ, η Αυστραλία και ο Καναδάς.

Νάξος και Πάρος: Στους μεγάλους κερδισμένους της φετινής σεζόν αναδεικνύονται η Νάξος και η Πάρος, δύο νησιά που εμφανίζουν τη μεγαλύτερη δυναμική φέτος, καθώς επωφελούνται από τη στροφή της διεθνούς ζήτησης προς πιο αυθεντικές εμπειρίες και λιγότερο κορεσμένες επιλογές.

Στη Νάξο η ζήτηση από τις ΗΠΑ καταγράφει άνοδο 20%-25%, ενώ αντίστοιχη είναι η αύξηση και στις κρατήσεις.

Ακόμη ισχυρότερη είναι η εικόνα της Πάρου, όπου η ζήτηση ενισχύεται περίπου 18%-20%. Οι ΗΠΑ εμφανίζουν άνοδο περίπου 18%, ενώ σημαντική αύξηση καταγράφεται επίσης από Καναδά και Βρετανία. Χαρακτηριστικό της φετινής περιόδου είναι ότι δεν υπάρχει κάποια μεγάλη αγορά που να παρουσιάζει υποχώρηση, γεγονός που διαφοροποιεί την Πάρο από άλλους δημοφιλείς προορισμούς.

Σαντορίνη: Το νησί αποτελεί τη μεγαλύτερη πρόκληση της φετινής σεζόν. Παρότι η ζήτηση κινείται περίπου στα ίδια επίπεδα με πέρυσι, οι αναζητήσεις στα online συστήματα δεν μετατρέπονται στον ίδιο βαθμό σε επιβεβαιωμένες κρατήσεις, δημιουργώντας πιέσεις στην αγορά.Κυρίαρχη τάση και στη Σαντορίνη είναι η έντονη αύξηση των last minute κρατήσεων, κυρίως για Ιούλιο και Αύγουστο, εξέλιξη που επηρεάζει αρνητικά το ADR και περιορίζει τη δυνατότητα διατήρησης υψηλότερων τιμών.

Ανοδικά κινείται η Ινδία, με αύξηση περίπου 30%-32%, ενώ η Βραζιλία παρουσιάζει επίσης θετική εικόνα, αν και από χαμηλότερη βάση. Η Γαλλία ενισχύεται κατά περίπου 8% και η Βρετανία κατά 6%. Αντίθετα, πτώση καταγράφεται από την Αυστραλία, ενώ πιο περιορισμένη είναι η μείωση από άλλες αγορές όπως η Κίνα, η οποία παραμένει χαμηλότερα σε σχέση με το παρελθόν.

Η πίεση που καταγράφεται στη Σαντορίνη επηρεάζει και γειτονικούς προορισμούς, με χαρακτηριστικό παράδειγμα την Ίο, όπου ο Μάιος χαρακτηρίστηκε δύσκολος μήνας για την τουριστική κίνηση.

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%  Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα

Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος

Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000

Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000 Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν

Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές

ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές