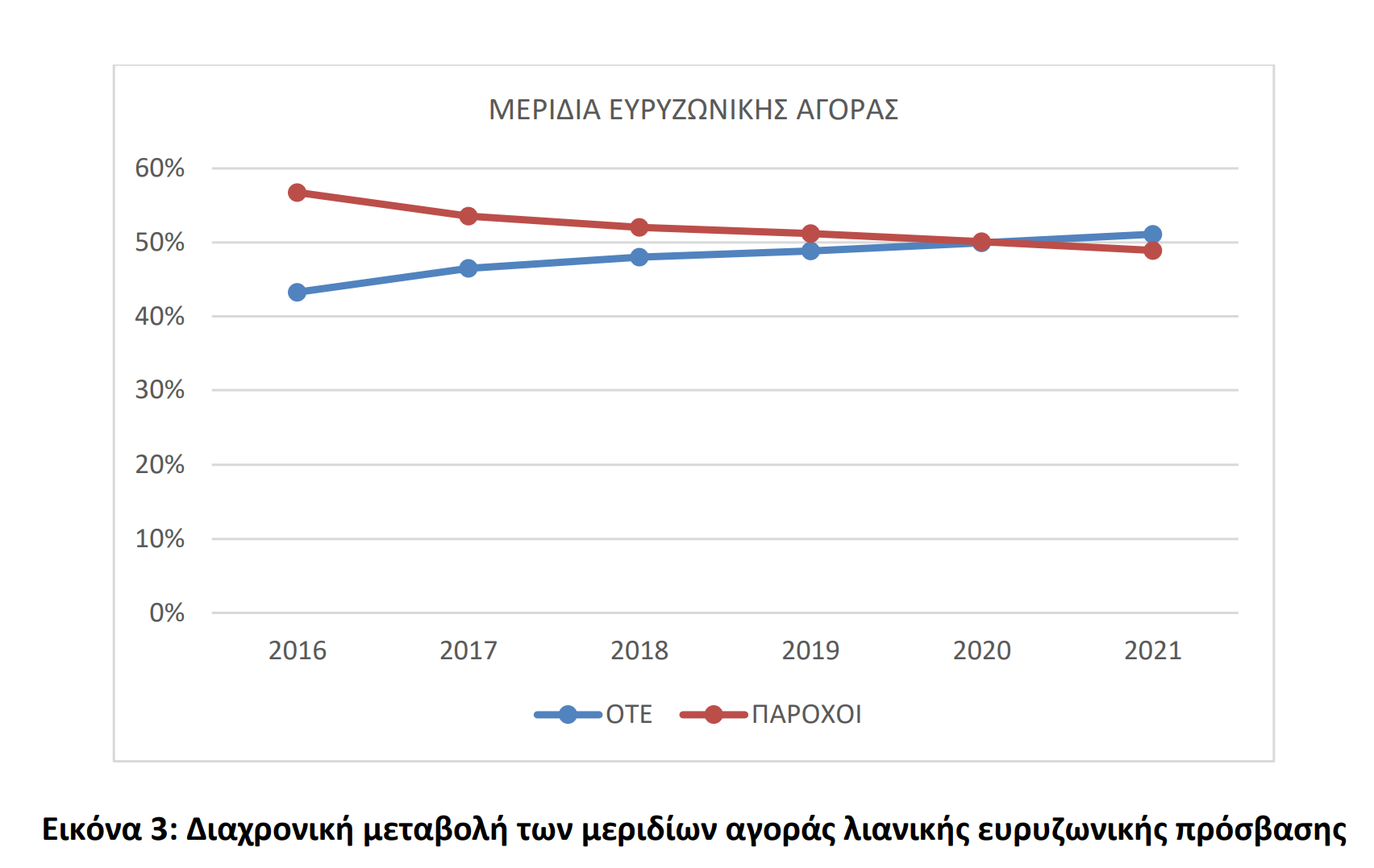

Την άνοδο των μεριδίων του ΟΤΕ κατά δύο ποσοστιαίες μονάδες αλλά και την συρρίκνωση του αριθμού των παρόχων καταγράφει η ΕΕΤΤ στο κείμενο της δημόσιας διαβούλευσης που θα συζητηθεί μέχρι 21 Σεπτεμβρίου και αφορά στην ανάλυση των χονδρικών αγορών τοπικής και κεντρικής πρόσβασης σε σταθερή θέση.

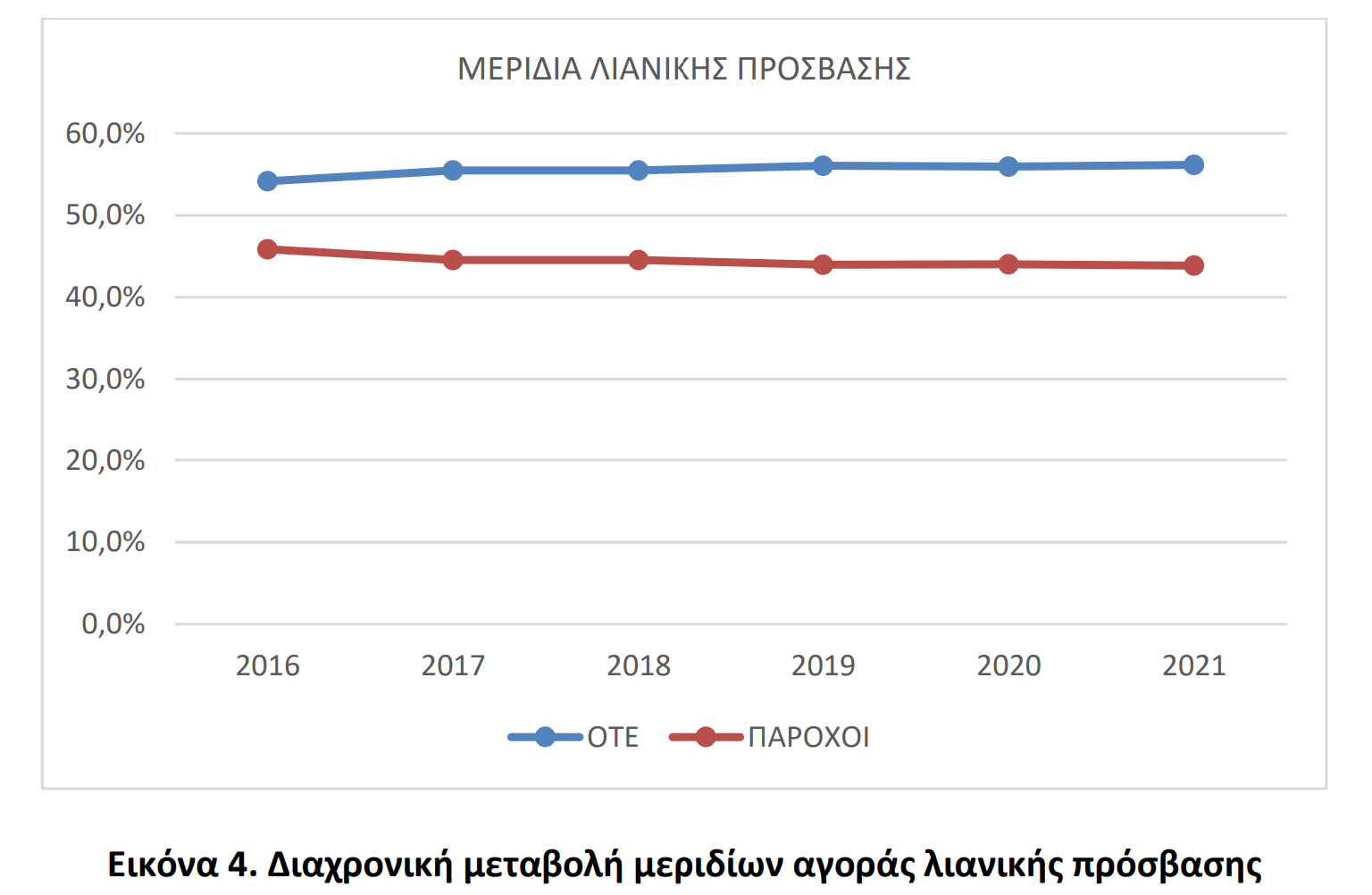

Σύμφωνα με τα στοιχεία της ΕΕΤΤ, το μερίδιο του ΟΤΕ από 54% περίπου το 2016 αυξήθηκε σε 56% περίπου το τέλος του 2021, ενώ αντιστοίχως, το μερίδιο των εναλλακτικών μειώθηκε κατά δύο περίπου ποσοστιαίες μονάδες κατά το ίδιο διάστημα (από 46% σε 44% περίπου).

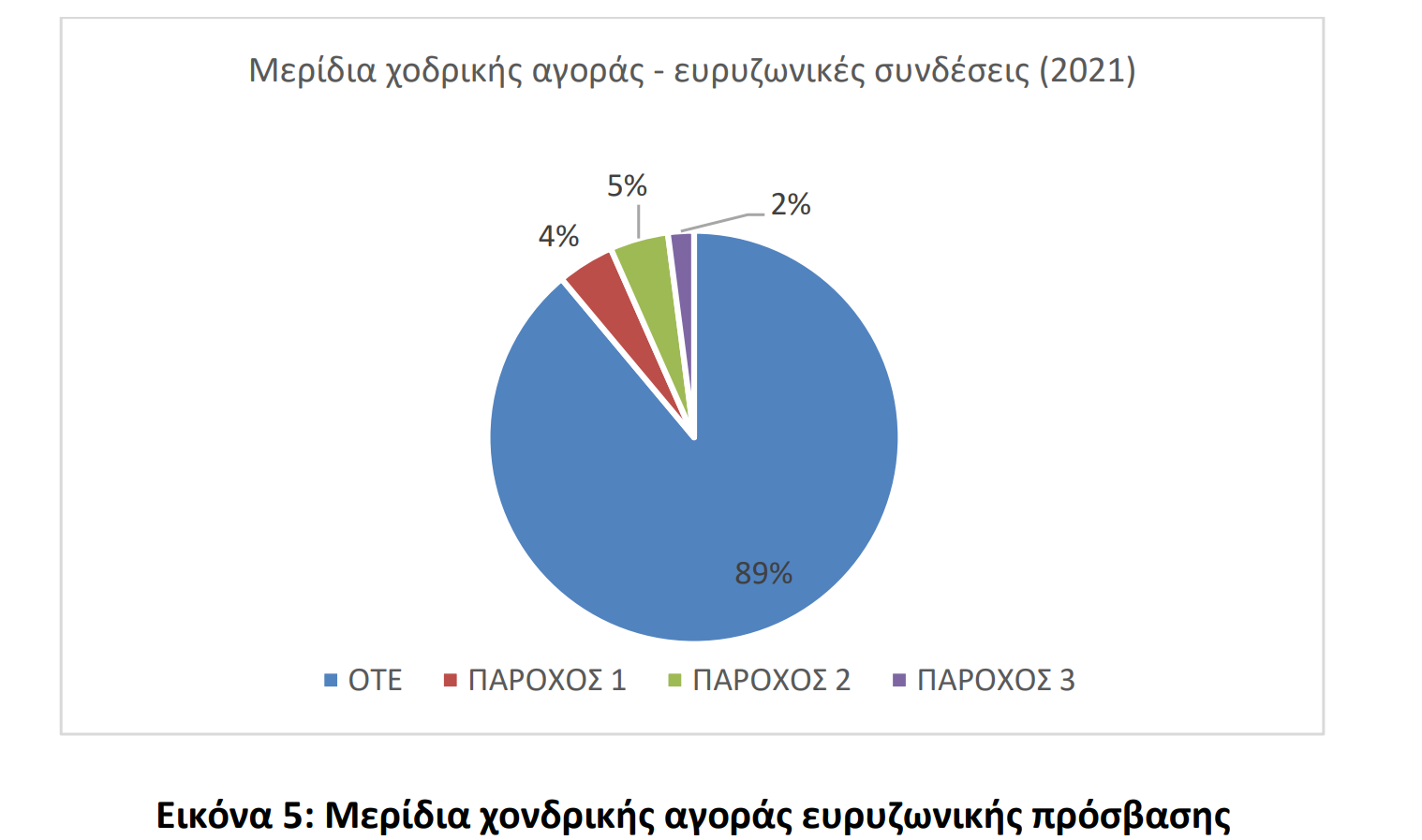

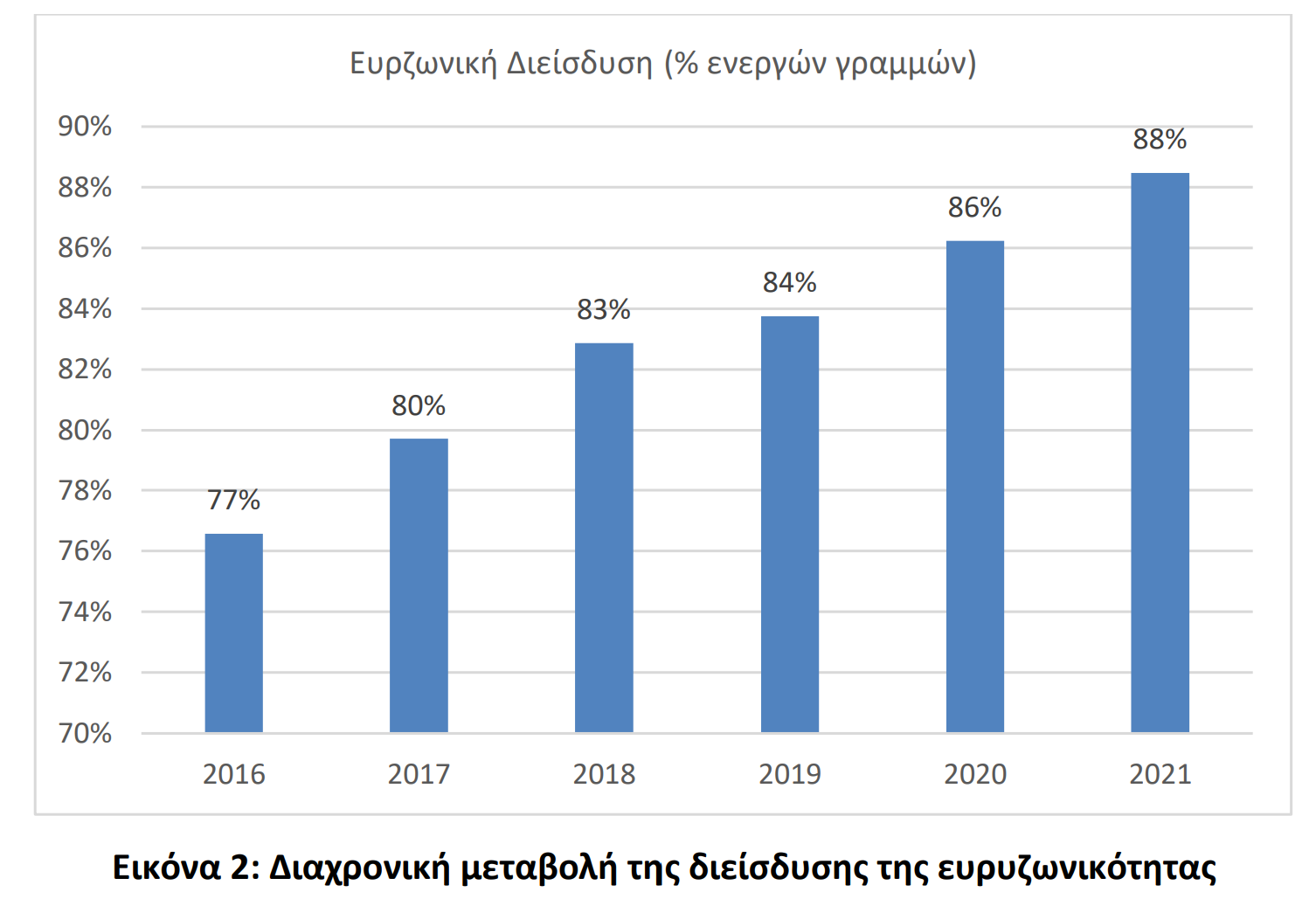

Όπως τονίζεται στην έκθεση στη λιανική αγορά παροχής ευρυζωνικών συνδέσεων από σταθερή θέση παρατηρείται μια διαχρονική ισχυρή παρουσία του ΟΤΕ, με υψηλά μερίδια αγοράς. Ωστόσο, έχει μειωθεί ο αριθμός των παρόχων που δραστηριοποιούνται στην αγορά, καθώς από 5 εταιρείες που ήταν το 2016, πλέον υπάρχουν 3 πάροχοι, έπειτα από τις εξαγορές της Cyta από τη Vodafone και την ενοποίηση της Nova- Wind μετά την εξαγορά τους από τον όμιλο United Group.

Παράλληλα το πανελλαδικό δίκτυο που διαθέτει ο ΟΤΕ, ενισχύει την παρουσία του ομίλου ιδιαίτερα στις αγροτικές περιοχές όπου τα μερίδια αγοράς που κατέχει είναι πολύ υψηλότερα από αυτά που έχει στις μεγάλες πόλεις. Τα μερίδια του ΟΤΕ ανά νομό κυμαίνονται από 46% έως 89%. Μόνο σε δύο νομούς της χώρας (στους οποίους δεν συμπεριλαμβάνεται η Αττική) ο ΟΤΕ έχει μερίδιο κάτω του 50%.

Το μερίδιο του ΟΤΕ φτάνει το 57% στις ευρυζωνικές υπηρεσίες πρόσβασης πολύ υψηλών ταχυτήτων (FTTH, VDSL), ενώ ακολουθούν οι υπόλοιποι πάροχοι με ποσοστά 21%, 16%, 6% και περίπου 0,5%.

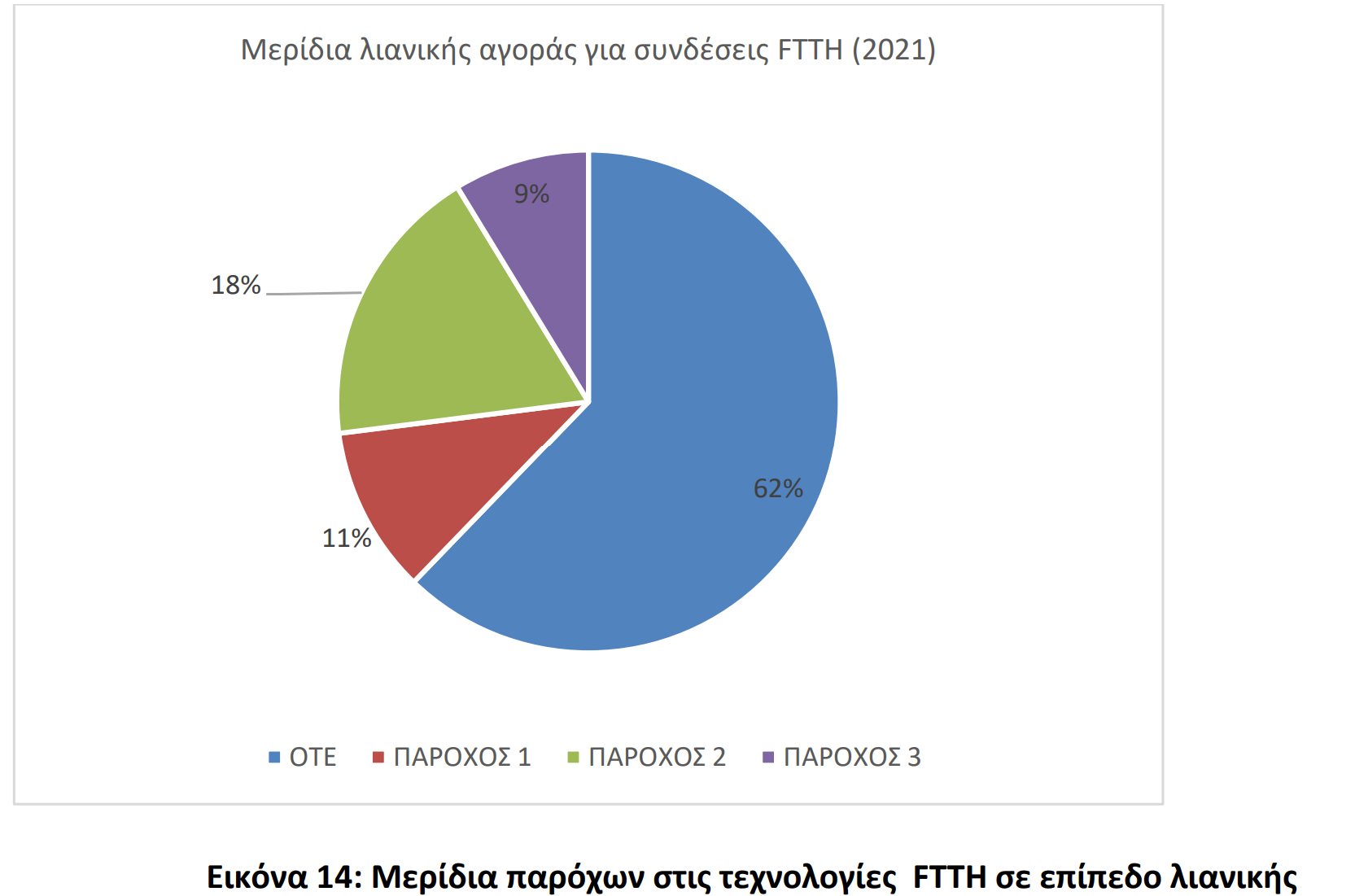

Στις συνδέσεις FTTH, το μεγαλύτερο ποσοστό έχει ο ΟΤΕ με 62%, ακολουθούμενος από τρεις παρόχους με μερίδια 18%, 11% και 9%. Οι πάροχοι Wind και Vodafone δραστηριοποιούνται και στην αγορά χονδρικής, ενώ η εταιρεία INALAN μόνο σε επίπεδο λιανικής. Υπενθυμίζουμε πάντως πως το μερίδιο αγοράς των συνδέσεων FTTH είναι μόλις στο 2% των ενεργών ευρυζωνικών συνδέσεων.

Δύσκολο να εισέλθει νέος παίκτης στη χονδρική

Η ΕΕΤΤ σημειώνει πως για να ανταγωνιστεί κάποιος πάροχος τον ΟΤΕ «θα πρέπει να αναπτύξει ιδιόκτητες υποδομές πρόσβασης (κυρίως υποδομές οπτικών ινών) από τα σημεία παρουσίας του έως τις εγκαταστάσεις του κάθε τελικού χρήστη, για την περιοχή που θέλει να προσφέρει σχετικές υπηρεσίες. Αυτό συνεπάγεται την αναγκαιότητα πραγματοποίησης πολύ υψηλών επενδύσεων, κυρίως υπό την μορφή μη ανακτήσιμου κόστους, οι οποίες αυξάνονται σημαντικά όσο διευρύνεται η περιοχή κάλυψης. Αυτά τα σημαντικά μη ανακτήσιμα κόστη, όταν συνδυάζονται με οικονομίες κλίμακος και σκοπού, αυξάνουν σημαντικά τους φραγμούς εισόδου για μια επιχείρηση που εξετάζει τη δυνατότητα κατασκευής νέου εθνικού δικτύου τοπικής πρόσβασης».

Αναφέρει επίσης πως υπάρχουν ορισμένες περιοχές στη χώρα όπου οι ανταγωνιστές του ΟΤΕ αναπτύσσουν ιδιόκτητα δίκτυα βασιζόμενοι κυρίως σε δίκτυα οπτικών ινών, ωστόσο, όπως υπογραμμίζει η ρυθμιστική Αρχή, οι εν λόγω υποδομές είναι πολύ μικρής κλίμακας και δεν μπορούν να συγκριθούν με το εθνικής εμβέλειας δίκτυο πρόσβασης του ΟΤΕ, ενώ στις συγκεκριμένες γεωγραφικές περιοχές που αναπτύσσονται τα εν λόγω δίκτυα δεν φαίνεται να ασκούν σημαντικές ανταγωνιστικές πιέσεις στον ΟΤΕ.

Η ΕΕΤΤ θεωρεί ότι η πιθανότητα κάποιος ανταγωνιστής του ΟΤΕ να κατασκευάσει ένα νέο δίκτυο πρόσβασης το οποίο θα έχει τη δυνατότητα να υποκαταστήσει το εθνικής εμβέλειας δίκτυο του ΟΤΕ είναι πολύ μικρή έως μηδαμινή, τουλάχιστον για την επόμενη πενταετία. Σε αυτούς τους υπολογισμούς, πάντως, δεν περιλαμβάνεται η ΔΕΗ, που έχει τη δυνατότητα να αναπτύξει δίκτυο υψηλών ταχυτήτων μέσα από το ενεργειακό δίκτυο με πολύ χαμηλό επενδυτικό κόστος.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς