Μετά την επίσκεψη της JP Morgan στην Ελλάδα στις 16-17 Σεπτεμβρίου και τα ραντεβού της με 10 εισηγμένες, την Τράπεζα της Ελλάδος και τoν ΟΔΔΗΧ, και λίγο πριν μεταφερθεί η αγορά μας στις αναδυόμενες αγορές του MSCI, ο οίκος διαπιστώνει ότι «βρήκε περισσότερη ελπίδα» από ό,τι περίμενε!

Η JP Morgan υποστηρίζει ότι οι τράπεζες είναι ο καλύτερος και πιο liquid τρόπος να εκφραστεί η αισιόδοξη (bullish) άποψη για την Ελλάδα, ενώ προεξοφλεί ότι το επόμενο που θα συμβεί στη χώρα είναι ανάπτυξη.

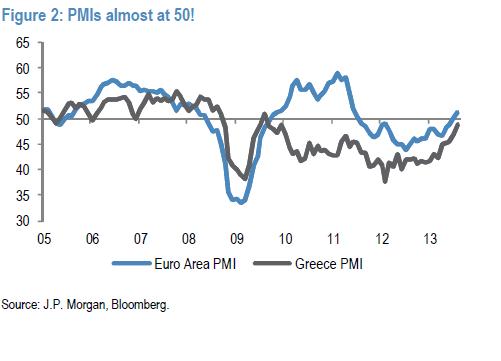

Ο οίκος επικαλείται πηγές της ΤτΕ ότι με τα εποχικά διαρθρωμένα στοιχεία στο β΄ τρίμηνο του έτους η οικονομία σταμάτησε να συρρικνώνεται. Επιπρόσθετα, τονίζει, με τα στοιχεία να βελτιώνονται και την απασχόληση να έχει αρχίσει να αυξάνεται, η οικονομία αποφεύγει άλλο ένα πλήρες έτος ύφεσης το 2013 και η ανάπτυξη το 2014 είναι το πιο πιθανό.

Ειδικά για τις τραπεζικές μετοχές, υποστηρίζει ότι η άσκηση των warrants των τραπεζών θα οδηγήσει σε αυτόματη αύξηση της βαρύτητας της χώρας μας στους δείκτες MSCI, αλλά στους περισσότερους δείκτες αναφοράς, και εκτιμά ότι τα warrants είναι ως επί το πλείστον στα χέρια των funds που: α) δεν είναι μακροπρόθεσμοι επενδυτές και β) είναι πιθανόν να πωλούν περισσότερες μετοχές, καθώς αυξάνονται οι τιμές τους, ως αποτέλεσμα του "delta hedging".

Παρότι η JP Morgan αμφιβάλλει για το αν οι περισσότεροι διαχειριστές των emerging funds θα θελήσουν να κάνουν πράξεις με τα warrants, λόγω είτε του ότι είναι σύνθετα εργαλεία, είτε λόγω των κανονιστικών ρυθμίσεων, εντούτοις αν οι ίδιοι διαχειρίζονταν ένα χαρτοφυλάκιο, θα είχαν μια μικρή θέση στα warrants των τραπεζών.

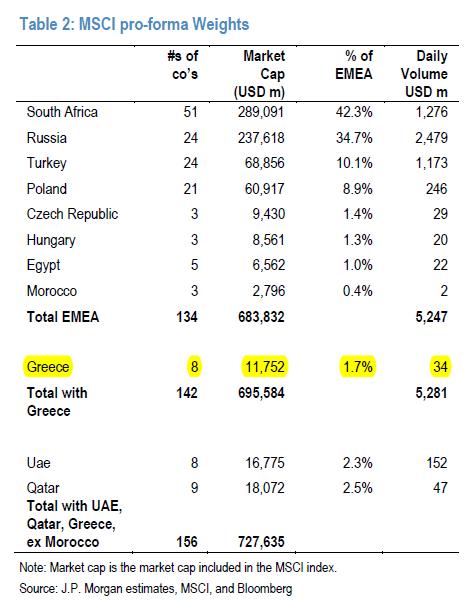

Η αμερικάνικη τράπεζα εκτιμά ότι η Ελλάδα θα εισέλθει στον MSCI με βαρύτητα περίπου 1,7% στον δείκτη MSCI EMEA και περίπου 0,3% στον MSCI EM, ποσοστά ελαφρώς μεγαλύτερα από την Ουγγαρία και την Τσεχία και λιγότερο από το ένα πέμπτο του μεγέθους της Πολωνίας.

Υποθέτει, επίσης, ότι αρκετοί επενδυτές θα διατηρήσουν μηδενική έκθεση σε ελληνικές μετοχές, ενώ οι περισσότεροι διαχειριστές που ακολουθούν δείκτες αναδυόμενων αγορών θα τοποθετηθούν σε μία μετοχή.

Το ενδιαφέρον, σύμφωνα με την JP Morgan, είναι η διασπορά των τραπεζών, όπου αν και όταν το ΤΧΣ πωλήσει ή διαθέσει το μερίδιό του και αυξηθεί το free float σχεδόν στο 100%, το ειδικό βάρος της χώρας θα είναι στο 4% για τον δείκτη MSCI EMEA.

Παράλληλα, η JP Morgan είναι πολύ θετική και για το ελληνικό χρέος. Παρότι συμφωνεί ότι είναι πολύ υψηλό, το χαρακτηρίζει ταυτόχρονα πολύ φθηνό.

"Οι συζητήσεις μας με το γραφείο της διαχείρισης του χρέους ήταν πολύ ενδιαφέρουσες. Πρώτον, όπως είπαν, με δεδομένο τις τρέχουσες λήξεις του χρέους, οποιαδήποτε νέα έκδοση θα ήταν senior σε σχέση με το ευρωπαϊκό χρέος". Αυτό μπορεί να επιτρέψει στην Ελλάδα να εκδώσει ορισμένα ομόλογα, 3ετούς ή 5ετούς διάρκειας, τα οποία θα είναι μικρή πηγή χρηματοδότησης για την κυβέρνηση. Η έκδοση θα μπορούσε να βοηθήσει την ανάπτυξη, με δεδομένο ότι ο δημοσιονομικός πολλαπλασιαστής είναι πιθανώς πολύ μεγαλύτερος από τη μονάδα και θα μπορούσε επίσης να αποτελέσει σημείο αναφοράς το οποίο θα επιτρέψει χαμηλότερο κόστος χρηματοδότησης στις ελληνικές εταιρείες.,

Καταλήγοντας, η JP Morgan επισημαίνει ότι οι προκλήσεις παραμένουν τεράστιες. Το ονομαστικό ΑΕΠ έχει μειωθεί 25% από τα υψηλά του και οι μισθοί έχουν πέσει σχεδόν 20% από το 2010. Το ΔΝΤ επισημαίνει ότι η πρόοδος των διαρθρωτικών μεταρρυθμίσεων είναι περιορισμένη και θα πρέπει να επιταχυνθεί. Η JP Morgan σημειώνει ακόμα ότι οποιαδήποτε σημαντική απόκλιση από το σχέδιο του ΔΝΤ είναι πολύ πιθανόν να καταστεί μεγάλη αρνητική είδηση για τη χρηματιστηριακή αγορά.

OI ΣΤΑΘΜΙΣΕΙΣ

Ο ΔΕΙΚΤΗΣ PMI