Συνδυασμός θετικών στοιχείων για την οικονομία, αλλά υποχώρηση των τιμών στο Χρηματιστήριο της Αθήνας, παρατηρείται εδώ και αρκετές εβδομάδες. Άλλοι επενδυτές πιστεύουν πως η κόπωση της αγοράς φτάνει προς το τέλος της και πως η κάμψη στις τιμές των μετοχών αποτελεί αγοραστική ευκαιρία για τους μεσομακροπρόθεσμους. Άλλοι, όμως, θεωρούν πως τα πράγματα διεθνώς επιδεινώνονται και φοβούνται το... μετεκλογικό μέλλον του Χ.Α.

Σε κάθε περίπτωση, υπάρχουν τρεις καταλύτες που αναμένεται να επηρεάσουν σε σημαντικό βαθμό την πορεία των ελληνικών μετοχών μέσα στον Μάιο.

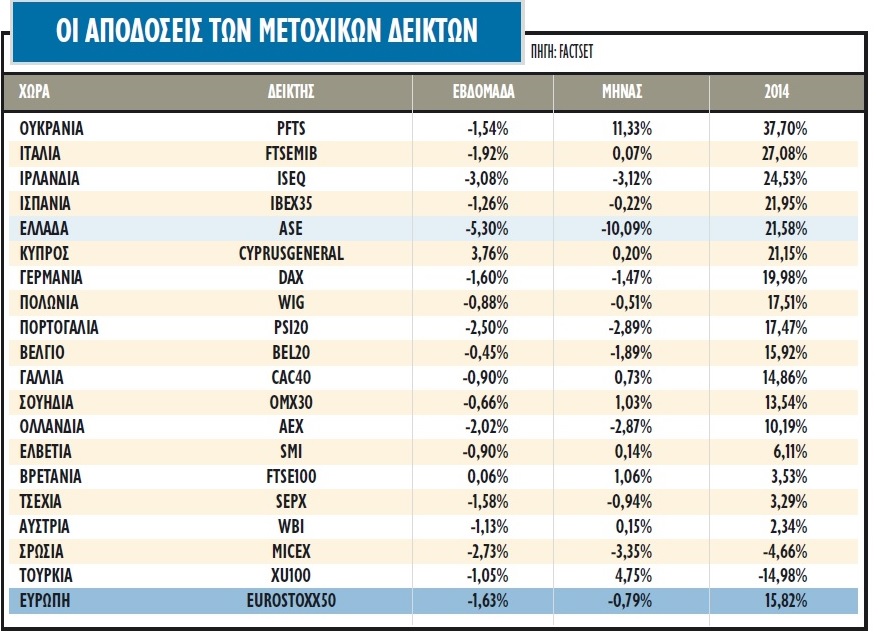

Σημεία σαφούς ταλαιπωρίας και αξιοσημείωτης υποχώρησης έχει δείξει τις τελευταίες εβδομάδες το Χρηματιστήριο της Αθήνας, παρότι οι γενικές εξελίξεις διαγράφονται θετικότερες σε σχέση με το παρελθόν και παρά τις αυξημένες εισροές από ξένους επενδυτές.

Οι αισιόδοξοι παρατηρητές υποστηρίζουν πως αυτή η κατάσταση είναι αποτέλεσμα δύο παραγόντων: της πολύ μεγαλύτερης ανόδου των τιμών που είχε προηγηθεί και των πολύ υψηλών κεφαλαίων που ζητήθηκαν από την Ελλάδα (ποσό πολύ ανώτερο των 10 δισ. ευρώ σε λιγότερο από δύο μήνες). Σύμφωνα, λοιπόν, με την εκτίμησή τους, η χρηματιστηριακή πτώση οδεύει προς το τέλος της, η ταλαιπωρία θα έχει βραχυπρόθεσμο χαρακτήρα και μεσομακροπρόθεσμα ανοίγονται πολύ καλύτερες προοπτικές.

Αντίθετα, οι απαισιόδοξοι παρατηρητές θεωρούν ακριβά όλα τα χρηματιστήρια σε Ευρώπη και Αμερική, πιστεύουν πως η κατάσταση στον ευρωπαϊκό Νότο είναι πιθανόν να επιδεινωθεί μετά τις ευρωεκλογές του Μαΐου και τέλος αμφιβάλλουν για το κατά πόσον η ελληνική οικονομία θα μπορέσει να ανακάμψει ουσιαστικά μέσα στα επόμενα χρόνια.

Τα σημεία-κλειδιά

Ωστόσο, τον Μάιο αναμένεται μια σειρά εξελίξεις, οι οποίες είναι σε θέση να επηρεάσουν την πορεία των τιμών στο Χ.Α., τόσο βραχυπρόθεσμα όσο και μακροπρόθεσμα:

1. Η πρώτη εξέλιξη είναι αναμφίβολα οι διπλές εκλογές στις 18 και στις 25 του μήνα. Από τις εκλογές αυτές η αγορά επιθυμεί να μην υπάρξει πολιτική αναστάτωση τουλάχιστον μέσα στο 2014, έτος κατά το οποίο θα πρέπει να συμφωνηθεί η αναχρηματοδότηση του ελληνικού χρέους. Αν και η μητέρα των μαχών είναι η δεύτερη Κυριακή (25η Μαΐου), οπότε θα έχουμε το αποτέλεσμα των ευρωεκλογών και τα ονόματα των περιφερειαρχών και των δημάρχων στα μεγάλα αστικά κέντρα, σημαντικά πολιτικά συμπεράσματα θα προκύψουν και στις 18 του μήνα, ανάλογα με το ποιοι υποψήφιοι θα περάσουν στον δεύτερο γύρο και με τι ποσοστά. Μάλιστα, το μήνυμα της πρώτης Κυριακής είναι πολύ πιθανό να διαμορφώσει κλίμα και να επηρεάσει σημαντικά και το αποτέλεσμα της δεύτερης. Άρα, λοιπόν, από πολιτική και χρηματιστηριακή πλευρά, σημασία έχουν και οι δύο εκλογικές Κυριακές.

2. Ένας δεύτερος καταλύτης για το Χ.Α. μέσα στον Μάιο είναι η καθιερωμένη εξαμηνιαία αναθεώρηση των δεικτών της Morgan Stanley, με την Ελλάδα να προσδοκά ότι θα αυξηθεί η στάθμισή της στον MSCI των αναδυόμενων αγορών, πράγμα που, αν γίνει, θα σημάνει πιθανότατα και την προσέλκυση περισσότερων κεφαλαίων στη χώρα μας. Η προσδοκία αυτή είναι βάσιμη καθώς μέσα στο τελευταίο εξάμηνο πολλές άλλες αναδυόμενες οικονομίες αντιμετώπισαν προβλήματα (π.χ. Τουρκία, Ρωσία λόγω Ουκρανίας), ενώ αντίθετα η Ελλάδα έχει κερδίσει πολλές μάχες στο κομμάτι των εντυπώσεων. Πάντως, η Ελλάδα έχει ανάγκη έναν μεγαλύτερο συντελεστή, καθώς η εγχώρια αγορά είναι διψασμένη για ρευστότητα...

3. Ένας τρίτος παράγοντας που αναμένεται να επηρεάσει την πορεία των ελληνικών μετοχών μέσα στον Μάιο είναι το γενικότερο κλίμα που θα δημιουργηθεί μέσα από μια σειρά εξελίξεων και δηλώσεων τόσο στον χώρο των μακροοικονομικών δεδομένων όσο και στο μέτωπο των (μεγάλων κυρίως) επιχειρήσεων. Σύμφωνα με παράγοντες της χρηματιστηριακής αγοράς, δύσκολα μια ανακοίνωση από μόνη της θα μπορούσε να μεταβάλει το κλίμα, ωστόσο όσο περισσότερα θετικά νέα ακουστούν για τα δημόσια οικονομικά και την πραγματική οικονομία, τόσο το καλύτερο για όλους.

Το καλό... γαϊτανάκι

Το σημαντικό είναι πως τους τελευταίους μήνες έχουν δει το φως της δημοσιότητας κάποιες ειδήσεις και ανακοινώσεις που τείνουν να δημιουργήσουν ένα κλίμα θετικών προσδοκιών για το κατά πόσον η ελληνική οικονομία μπορεί να αρχίσει να ανακάμπτει από φέτος και να ανεβάζει ρυθμούς τα επόμενα χρόνια. Μερικές από αυτές είναι οι εξής:

• Οι εξελίξεις στις τράπεζες. Μετά την αναμενόμενη υπερκάλυψη της αύξησης κεφαλαίου της Εθνικής, οι ελληνικές τράπεζες θα έχουν πλέον λιγότερα ανοίγματα από πολλές-πολλές άλλες της ευρωζώνης, τόσο του Νότου όσο και του Βορρά. Στο ίδιο μέτωπο, η Moody's αναβάθμισε το outlook των ελληνικών τραπεζών και η Nomura αύξησε τις τιμές-στόχους των μετοχών τους. Ζητούμενο για τη βραχυπρόθεσμη πορεία της αγοράς αποτελεί η τιμή διάθεσης των νέων μετοχών της Εθνικής Τράπεζας, με την αγορά να επιθυμεί όσο το δυνατόν υψηλότερο επίπεδο διάθεσης.

• Οι προσδοκίες για ανάκαμψη της ναυτιλίας. Το πρώτο δίμηνο οι εισπράξεις από τη ναυτιλία παρουσίασαν άνοδο 5,6% (-11% το αντίστοιχο περσινό διάστημα), με τον κλάδο να σημειώνει ανάκαμψη έπειτα από αρκετά χρόνια ύφεσης.

• Το ενδιαφέρον των ξένων για ιδιωτικοποιήσεις. Στον ΟΛΠ αναμενόταν εκδήλωση ενδιαφέροντος από δύο ομίλους και τελικά προσήλθαν έξι.

• Η ανάκαμψη που παρουσιάζουν κλάδοι της οικονομίας. Μετά τα πολύ χαμηλά επίπεδα του 2013, άνοδος ζήτησης προβλέπεται φέτος σε αρκετούς κλάδους, όπως για παράδειγμα στις κατασκευές, στις τσιμεντοβιομηχανίες (μονοψήφιο ποσοστό αύξησης), στις πωλήσεις οχημάτων και στα προϊόντα χάλυβα (βλέπε δήλωση παραγόντων της ΣΙΔΕΝΟΡ πως φέτος αναμένεται τόνωση στην εγχώρια ζήτηση χάλυβα από 300.000 σε 400-440.000 τόνους).

• Η τάση σταθεροποίησης που εμφανίζουν άλλοι οικονομικοί κλάδοι. Μιλάμε για οικονομικές δραστηριότητες που μπορεί μεν να συνεχίζουν να πέφτουν (π.χ. λιανικό εμπόριο, ασφαλιστικός κλάδος, έπιπλα-οικιακός εξοπλισμός), ωστόσο διαφαίνεται μια τάση σταθεροποίησης κάπου μέσα στο δεύτερο εξάμηνο του έτους ή το αργότερο μέσα στο 2015.

• Η διαμόρφωση προϋποθέσεων για μεγαλύτερη ανάπτυξη μέσα στην επόμενη πενταετία, μέσα από την επιταχυνόμενη απορρόφηση του ΕΣΠΑ, την έναρξη των δραστηριοτήτων του αγωγού ΤΑΠ από το δεύτερο εξάμηνο του 2015, την εκκίνηση των εργασιών στο project του Ελληνικού από το 2016, αλλά και αργότερα από την έναρξη του Ε' Κοινοτικού Πλαισίου Στήριξης και του Νέου ΚΑΠ, τουλάχιστον μέχρι το 2018-2020.

Η ουσία είναι πως το υπό διαμόρφωση θετικό κλίμα (προς την ίδια κατεύθυνση κινούνται και οι δείκτες οικονομικού κλίματος του ΙΟΒΕ) είναι εύθραυστο και εύκολα ανατρέψιμο. Έτσι, λοιπόν, η αγορά αναμένει με ενδιαφέρον τα νέα στοιχεία που θα προκύψουν μέσα στον Μάιο σε μακροοικονομικά, δημόσιο τομέα και επιχειρήσεις, για να ενισχυθεί ή να αποδυναμωθεί το υπό διαμόρφωση θετικό κλίμα.

Αναμονή και προσδοκίες στο χρηματιστήριο

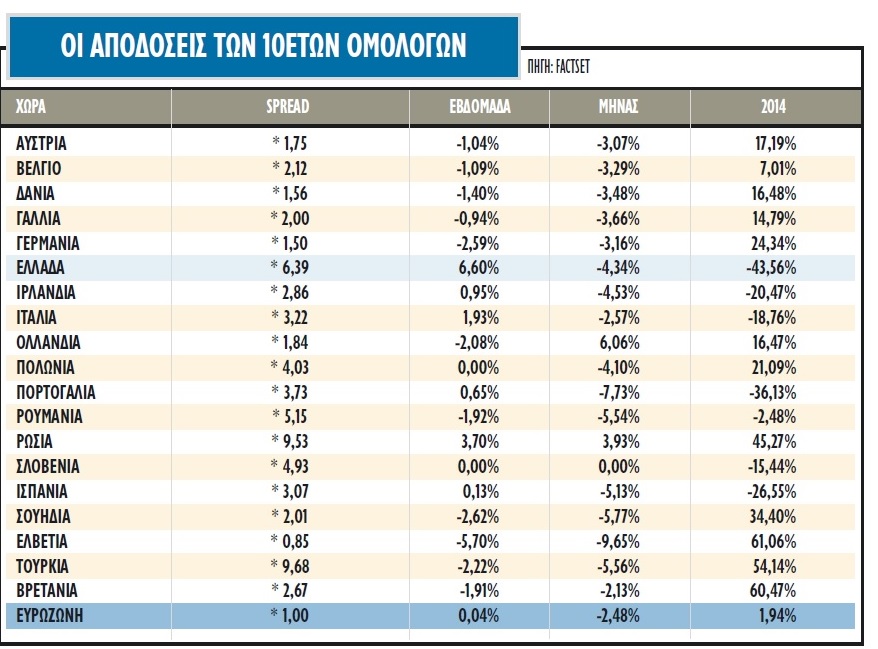

Η Ελλάδα εμφανίζεται ως μία από τις πιο δυναμικές αναδυόμενες αγορές για να ποντάρουν οι διαχειριστές όχι μόνο στην ανάπτυξη, αλλά και στην επερχόμενη χαλάρωση της νομισματικής πολιτικής της Ευρωπαϊκής Κεντρικής Τράπεζας. Για πολλούς ξένους, πέραν των ομολόγων και των μετοχών, μεγάλο ενδιαφέρον σημειώνουν τα GDP warrants, αν και η χώρα καταφέρει να επιδείξει σημαντικούς ρυθμούς ανάπτυξης τα επόμενα έτη. Ακόμα ένα στοιχείο που οι ξένοι asset managers επισημαίνουν συνεχώς είναι ότι, παρά την ισχυρή υπεραπόδοση των ελληνικών στοιχείων ενεργητικού, οι αποδόσεις τους σε μεγαλύτερο βάθος χρόνου παραμένουν ιδιαίτερα χαμηλές, και για την ακρίβεια έντονα αρνητικές.

Με δεδομένο ότι έχουν προηγηθεί οι ιδιαίτερα επιτυχημένες αυξήσεις κεφαλαίου των Alpha Bank και Τράπεζας Πειραιώς, αναμένεται να υπάρξει αύξηση της στάθμισης της χώρας στους δείκτες MSCI, γεγονός που θα επηρεάσει θετικά το Χ.Α., όπως βέβαια και ενδεχόμενο αποτέλεσμα στις ευρωεκλογές που θα διατηρεί αλώβητη τη σταθερότητα της κυβέρνησης.

Το επόμενο στοιχείο, λοιπόν, που είναι μεσοπρόθεσμα ευνοϊκό είναι η βαρύτητα της χώρας στον δείκτη των αναδυόμενων αγορών, ποσοστό που ανέρχεται σήμερα στο 0,44%. Το μέγεθος της Ελλάδας, εφόσον αυξηθεί η συμμετοχή στους δείκτες, θα είναι πλέον πολύ πιο δύσκολο να αγνοηθεί από τους διαχειριστές που εστιάζουν στα ΕΜΕΑ, όπου η βαρύτητα της Ελλάδας θα ξεπερνάει πλέον το τρέχον 1,5% και οι ελληνικές μετοχές θα είναι αρκετά πιο «σημαντικές».

Οι ημερομηνίες-κλειδιά για τη βραχυπρόθεσμη πορεία της αγοράς είναι το Εurogroup της 5ης Μαΐου, που αναμένεται να ξεκινήσει τη διαδικασία αναδιάρθρωσης του ελληνικού χρέους, η ολοκλήρωση της ΑΜΚ για την Εθνική στις 9 Μαΐου, το αποτέλεσμα των διπλών εκλογών, αλλά και η αναδιάρθρωση του δείκτη MSCI, η οποία θα ανακοινωθεί στις 15 Μαΐου και θα ισχύσει στο τέλος του μήνα.

Το αν προεξοφληθούν τα παραπάνω θετικά νέα πριν από τις κάλπες ή εξαργυρωθούν μετά το αποτέλεσμα μαζί με τις αλλαγές στον MSCI είναι τα στοιχεία που θα διαμορφώσουν και το βάθος της τρέχουσας διόρθωσης στην εγχώρια χρηματιστηριακή αγορά. Παράλληλα, σε αυτό το κλίμα, η μείωση της μεταβλητότητας μπορεί να αργήσει, έως ότου ολοκληρωθούν οι τοποθετήσεις των ενεργητικών και των παθητικών διαχειριστών από τα διαδοχικά rebalancing του MSCI και έως ότου ξεκαθαρίσει ελαφρώς το τοπίο από τις κινήσεις των επιθετικών hedge funds και πάρουν θέσεις περισσότερο μακροπρόθεσμοι θεσμικοί επενδυτές.

Τέλος, η αναβάθμιση του outlook του ελληνικού τραπεζικού συστήματος από τη Moody's σε σταθερό από αρνητικό δείχνει ότι και οι πλέον απαισιόδοξοι αρχίζουν να διαφοροποιούν την προσέγγισή τους. Όπως επισημαίνει η Moody's, η σταδιακή οικονομική ανάκαμψη, σε συνδυασμό με την ανακεφαλαιοποίηση των ελληνικών τραπεζών και την επανάκτηση της πρόσβασης στις διατραπεζικές και διεθνείς αγορές κεφαλαίου, θα οδηγήσει σε περαιτέρω χαλάρωση των χρηματοδοτικών πιέσεων και σε σταδιακή ανάκαμψη της κερδοφορίας το 2015.

O διεθνής οίκος εκτιμά ότι, παρά την αδύναμη εγχώρια ζήτηση στη σκιά των μισθολογικών περικοπών και της υψηλής ανεργίας, το λειτουργικό περιβάλλον των ελληνικών τραπεζών θα βελτιωθεί σταδιακά, σηματοδοτώντας την επιστροφή σε πιο ομαλές συνθήκες μεσοπρόθεσμα.

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Μπήκε στις ράγες πεντάστερο project της οικογένειας Τσάκου στην Ίο

Μπήκε στις ράγες πεντάστερο project της οικογένειας Τσάκου στην Ίο Ποιοι ιδιοκτήτες ακινήτων απειλούνται με πρόστιμα 1.000 ευρώ

Ποιοι ιδιοκτήτες ακινήτων απειλούνται με πρόστιμα 1.000 ευρώ Ποια σπίτια είναι πρώτα στις προτιμήσεις των αγοραστών

Ποια σπίτια είναι πρώτα στις προτιμήσεις των αγοραστών Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Κατώτατος μισθός τα 1.700 ευρώ στην Τράπεζα Πειραιώς

Κατώτατος μισθός τα 1.700 ευρώ στην Τράπεζα Πειραιώς Ιατρικό Αθηνών: Limit up εν μέσω φημών, διαψεύδει η εταιρεία

Ιατρικό Αθηνών: Limit up εν μέσω φημών, διαψεύδει η εταιρεία