Οι ελληνικές τράπεζες δεν εμφανίζουν αξιόλογα discounts πλέον έναντι των ευρωπαϊκών τραπεζών αν και εξακολουθούν να εμφανίζουν θετικά περιθώρια ανόδου σε σχέση με τις τρέχουσες τιμές του ταμπλό, σύμφωνα με την τελευταία έκθεση της Goldman Sachs για τον εγχώριο τραπεζικό κλάδο.

Στην έκθεση της προτείνει σύσταση buy (αγορά) για τις μετοχές των Alpha Bank και Εθνικής Τράπεζας, με τιμές στόχους τα 0,80 ευρώ (περιθώριο ανόδου 13,5%) και στα 3,15 ευρώ αντίστοιχα (περιθώριο ανόδου 12,5%).

Ταυτόχρονα, για την Τράπεζα Πειραιώς, παρέχει ουδέτερη σύσταση με τιμή στόχο τα 1,75 ευρώ (+2% από την τρέχουσα τιμή), ενώ για τη Eurobank η τιμή στόχος τίθεται στα 0,40 ευρώ (+5,2% από την τιμή στο ταμπλό).

Ταυτόχρονα, για την Τράπεζα Πειραιώς, παρέχει ουδέτερη σύσταση με τιμή στόχο τα 1,75 ευρώ (+2% από την τρέχουσα τιμή), ενώ για τη Eurobank η τιμή στόχος τίθεται στα 0,40 ευρώ (+5,2% από την τιμή στο ταμπλό).

Βάσει των εκτιμήσεων της GS, οι δείκτες αποτίμησης της Alpha Bank με βάση τα εκτιμώμενα κέρδη του 2016 και του 2017 είναι 11,7 φορές και 10,1 φορές, αντίστοιχα, ενώ για την ΕΤΕ οι δείκτες διαμορφώνονται σε 9,7 φορές το 2016 και 8,4 φορές για το 2017. Για την Τράπεζα Πειραιώς, οι δείκτες P/E είναι 14,9 φορές το 2016 και 10 φορές το 2017, ενώ για τη Eurobank οι πολλαπλασιαστές είναι 12,7 φορές το 2016 και 7,9 το 2017.

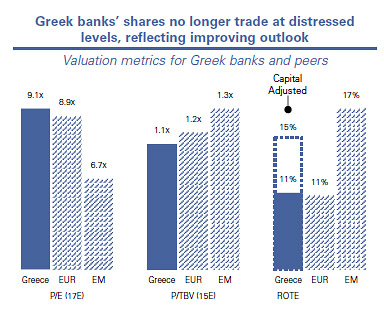

Σε επίπεδο δείκτη τιμής προς ενσώματη λογιστική αξία (P/TBV), οι ελληνικές τράπεζες αποτιμώνται στις 1,1 φορές τόσο για φέτος όσο και για το 2015, με εξαίρεση την ΕΤΕ που τιμάται με 1,3 φορές φέτος και 1,2 φορές το επόμενο ενώ δείκτης των τραπεζών στην νοτιοανατολική Ευρώπη είναι αρκετά υψηλότερα στις 1,7 φορές και 1,6 φορές, αντίστοιχα για τα έτη 2015-2016.

Σύμφωνα με τον αμερικανικό επενδυτικό οίκο, ο κλάδος θα καταφέρει να κάνει break even το 2015 και θα εμφανίσει απόδοση ενεργητικού γύρω στο 15% έως το 2018, ενώ και οι τέσσερις συστημικές τέσσερις τράπεζες έχουν καταρτίσει σχέδια για την ανάκαμψη της κερδοφορίας τους σε μεσοπρόθεσμο ορίζοντα.

Παράλληλα, εκτιμάει ότι η πιο αξιοσημείωτη πρόοδος έχει ήδη γίνει και η ανάκαμψη του ελληνικού τραπεζικού κλάδου έχει ισχυρά θεμέλια, με τις ελληνικές τράπεζες είναι πολύ καλά κεφαλαιοποιημένες.

Τα πέντε σημεία-κλειδιά

Ταυτόχρονα η αμερικανική επενδυτική τράπεζα επικεντρώνεται σε 5 σημεία – κλειδιά που οι επενδυτές θα πρέπει να εστιάσουν: στην ποιότητα των χορηγήσεων, το μακροοικονομικό περιβάλλον, τις συνθήκες χρηματοδότησης, το καθαρό επιτοκιακό περιθώριο (net interest margin) και το πολιτικό ρίσκο / κρατική επιρροή.

Αναφορικά με τον πρώτο παράγοντα, την ποιότητα των χορηγήσεων, εκτιμά ότι υπάρχει κίνδυνος η ποιότητα τους να αποδειχθεί χειρότερη των εκτιμήσεων, με αποτέλεσμα την αύξηση των προβλέψεων για επισφάλειες. Κάτι τέτοιο είναι πιθανό στην χώρα μας γιατί η οικονομία βρίσκεται σε διαδικασία έντονης προσαρμογής. Αν και τα stress tests της ΤτΕ παρείχαν μεγαλύτερη ορατότητα και διαφάνεια, οι ζημιές που ενδέχεται να προκύψουν βάσει της μεθοδολογίας της ΕΚΤ – EBA μπορεί να διαφέρουν.

Όσον αφορά στο μακροοικονομικό περιβάλλον, παρότι υπάρχουν ενδείξεις ότι η ελληνική οικονομία είναι πιθανόν να επιστρέψει σε ανάπτυξη φέτος, το μέγεθος της προσαρμογής και το βάρος του χρέους συνεχίζουν να αποτελούν εμπόδια. Η ζήτηση για δάνεια, η ικανότητα των δανειοληπτών να αποπληρώσουν τις οφειλές τους, αλλά και η αξία των ενέχυρων και το επιτοκιακό κόστος αποτελούν παράγοντες που συσχετίζονται με το μάκρο περιβάλλον, οπότε η επιδείνωση των προοπτικών θα ήταν αρνητική εξέλιξη για τα κέρδη των ελληνικών τραπεζών.

Όσον αφορά στο μακροοικονομικό περιβάλλον, παρότι υπάρχουν ενδείξεις ότι η ελληνική οικονομία είναι πιθανόν να επιστρέψει σε ανάπτυξη φέτος, το μέγεθος της προσαρμογής και το βάρος του χρέους συνεχίζουν να αποτελούν εμπόδια. Η ζήτηση για δάνεια, η ικανότητα των δανειοληπτών να αποπληρώσουν τις οφειλές τους, αλλά και η αξία των ενέχυρων και το επιτοκιακό κόστος αποτελούν παράγοντες που συσχετίζονται με το μάκρο περιβάλλον, οπότε η επιδείνωση των προοπτικών θα ήταν αρνητική εξέλιξη για τα κέρδη των ελληνικών τραπεζών.

Για τη χρηματοδότηση, οι τράπεζες επιζητούν την αύξηση στις καταθέσεις τους για να μειώσουν τους δείκτες δανείων προς καταθέσεις σε πιο ανεκτά επίπεδα. Επιπλέον, από το α' τρίμηνο του 2015, οι τίτλοι του δεύτερου πυλώνα δεν θα γίνονται δεκτοί ως ενέχυρα στην ΕΚΤ με αποτέλεσμα να χρειαστούν περισσότερες καταθέσεις ως εναλλακτική πηγή χρηματοδότησης. Η ανάγκη για αύξηση των υπολοίπων των καταθέσεων μπορεί να μην είναι συμβατή με το στόχο της μείωσης των επιτοκίων των καταθέσεων και μια πιθανή αύξηση των επιτοκίων στις αγορές κεφαλαίου θα οδηγήσει σε επιπρόσθετες πιέσεις στην κερδοφορία τους.

Για το επιτοκιακό περιθώριο, η Goldman Sachs σημειώνει ότι τα περιθώρια των δανείων των ελληνικών τραπεζών έχουν μειωθεί από το 2008, αντανακλώντας εν μέρει την επιδείνωση της ποιότητας του ενεργητικού και τη συνεχιζόμενη απομόχλευση. Παρά τη συγκέντρωση του κλάδου, είναι πιθανό να διατηρηθούν οι πιέσεις στα περιθώρια.

Τέλος, αναφορικά με το πολιτικό ρίσκο και την κρατική επιρροή, η GS επισημαίνει ότι ακόμα και μετά την ολοκλήρωση των πρόσφατων αυξήσεων μετοχικού κεφαλαίου, το ΤΧΣ παραμένει ο βασικός μέτοχος των τραπεζών. Ακόμα όμως και χωρίς τη συμμετοχή του ΤΧΣ, οι τράπεζες είναι εκτεθειμένες στις πολιτικές εξελίξεις και στην επιρροή του κράτους, σε θέματα όπως η διαχείριση των δανείων ή το κλείσιμο των καταστημάτων, με τρόπο τέτοιο που μπορεί να μην είναι υπέρ των συμφερόντων όλων των μετόχων.

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο Χρηματιστήριο: Ποιες μετοχές «ξύπνησαν» το δεύτερο τρίμηνο

Χρηματιστήριο: Ποιες μετοχές «ξύπνησαν» το δεύτερο τρίμηνο Ποιες παραλίες κρίθηκαν ακατάλληλες στην Αττική

Ποιες παραλίες κρίθηκαν ακατάλληλες στην Αττική  Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ

Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ BofA: Πτώση έως 12% στις ευρω-μετοχές, πού να επενδύσετε

BofA: Πτώση έως 12% στις ευρω-μετοχές, πού να επενδύσετε Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης