Mετά το ετήσιο χαμηλό όλων των βασικών δεικτών της εγχώριας αγοράς μετοχών στις 8 Αυγούστου και τη βύθιση του Γενικού Δείκτη στις 1.040 μονάδες, πολλοί πίστεψαν ότι η συνέχεια στο Χ.Α. θα ήταν πολύ δύσκολη, με την αγορά να έχει μπροστά της δύσκολο έργο στη διατήρηση του ψυχολογικού ορίου των 1.000 μονάδων.

Εντούτοις, 23 συνεδριάσεις μετά, ο δείκτης των τραπεζών κινείται 20% υψηλότερα από τα χαμηλά του, ο Γενικός Δείκτης έχει κερδίσει 15%, ενώ και ο δείκτης της υψηλής κεφαλαιοποίησης έχει κινηθεί με παρόμοια άνοδο.

Οι ξένοι επενδυτές τον τελευταίο μήνα παρέμειναν παρατηρητές των εξελίξεων στην αγορά και δεν προχώρησαν σε αύξηση των θέσεών τους, παρά τις καλύτερες τιμές που δόθηκαν στο ταμπλό του Χ.Α., αγνοώντας επιδεικτικά τη μαζική ενασχόληση των ξένων τμημάτων ανάλυσης με τις εγχώριες τραπεζικές αξίες.

Οι ξένοι επενδυτές τον τελευταίο μήνα παρέμειναν παρατηρητές των εξελίξεων στην αγορά και δεν προχώρησαν σε αύξηση των θέσεών τους, παρά τις καλύτερες τιμές που δόθηκαν στο ταμπλό του Χ.Α., αγνοώντας επιδεικτικά τη μαζική ενασχόληση των ξένων τμημάτων ανάλυσης με τις εγχώριες τραπεζικές αξίες.

Παρά τις καθησυχαστικές εκθέσεις για τα stress tests, τις θετικές αποφάσεις της ΕΚΤ αλλά και την τήρηση της εκεχειρίας στην Ουκρανία, φαίνεται ότι η επάνοδος του εγχώριου πολιτικού κινδύνου και η αναμονή της τρόικας, εξακολουθούν να επηρεάζουν το ενδιαφέρον τους. Απέναντι σε αυτά ανάσα έδωσε η αναβάθμιση κατά μια μονάδα της αξιολόγησης της Ελλάδας από την S&P.

H θετική μεσοπρόθεσμη προσέγγιση παραμένει αναλλοίωτη. Η κινητήριος δύναμη πίσω από την επιστροφή των ξένων χαρτοφυλακίων στις μετοχές είναι διττή. Από την μία, ο πρώτος καταλύτης είναι εγχώριος και δεν είναι άλλος από την ίδια την ελληνική οικονομία, η οποία κερδίζει το στοίχημα του θετικού growth για το 2014.

Η τριμηνιαία μεταβολή του ΑΕΠ, σε σταθερές τιμές 2005 και κυκλικά προσαρμοσμένους όρους, σημείωσε θετική μεταβολή 0,6% το β΄ τρίμηνο τους έτους, έπειτα από την υποχώρηση του 0,1% περίπου την περίοδο Ιανουάριου - Μάρτιου του 2014.

Αυτό το στοιχείο καταγράφηκε και στα αποτελέσματα του πρώτου εξαμήνου του έτους των εισηγμένων εταιρειών, παρά το σημαντικό αριθμό εκτάκτων γεγονότων και συνθηκών που αλλοιώνουν την ισχύ του σήματος αλλά και την τελική γραμμή των αποτελεσμάτων.

Ο δεύτερος καταλύτης δεν αφορά μόνο τους εγχώριους τίτλους, αλλά είναι πανευρωπαϊκός -μόλις αρχίζει να γίνεται ορατός στις αγορές μετοχών και αναμένεται να ενδυναμωθεί με την ολοκλήρωση των τραπεζικών stress tests- και αφορά τις αποφάσεις της ΕΚΤ οι οποίες θα ενεργοποιήσουν περαιτέρω τους αγοραστές και θα αυξήσουν ακόμα περισσότερο τη διάθεσή τους για κίνδυνο.

Η αυξημένη ρευστότητα από την κεντρική τράπεζα και βεβαίως τα νέα υψηλά πολυετίας σε αρκετούς δείκτες προκαλούν νέες τοποθετήσεις στις μετοχές.

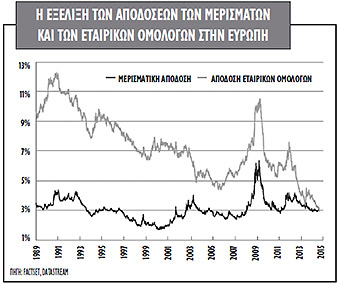

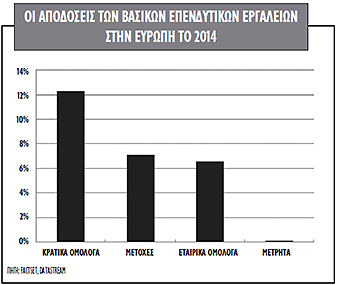

Η αποτίμηση των ευρωπαϊκών μετοχών, παρότι έχει επιστρέψει στους μεσοπρόθεσμους μέσους όρους της, συγκρινόμενη με τα κρατικά και τα εταιρικά ομόλογα δείχνει ότι οι μετοχές παραμένουν πολύ φθηνές.

Από τις αρχές του έτους, τα ευρωπαϊκά κρατικά ομόλογα υπεραποδίδουν των ευρωπαϊκών μετοχών και των εταιρικών ομολόγων, με απόδοση 12% έναντι 7,5% και 6% αντίστοιχα για τις άλλες δύο κατηγορίες επενδύσεων, διευκολύνοντας ουσιαστικά τη σταδιακή μετάβαση υπέρ των μετοχών.

Ειδικά για την εγχώρια αγορά μετοχών, η εικόνα της υπεραπόδοσης των ομολόγων είναι ακόμα πιο έντονη, με το +25% των ομολόγων έναντι μηδενικής απόδοσης των ελληνικών μετοχών. Παράλληλα, την τελευταία φορά που η απόδοση του ελληνικού 10ετούς ομολόγου διαμορφώθηκε κοντά στο 5,5% ήταν στις αρχές Ιανουαρίου του 2010, περίοδος όπου ο Γενικός Δείκτης διαπραγματεύονταν στις 2.200 μονάδες ή 1.000 μονάδες υψηλότερα.

Ειδικά για την εγχώρια αγορά μετοχών, η εικόνα της υπεραπόδοσης των ομολόγων είναι ακόμα πιο έντονη, με το +25% των ομολόγων έναντι μηδενικής απόδοσης των ελληνικών μετοχών. Παράλληλα, την τελευταία φορά που η απόδοση του ελληνικού 10ετούς ομολόγου διαμορφώθηκε κοντά στο 5,5% ήταν στις αρχές Ιανουαρίου του 2010, περίοδος όπου ο Γενικός Δείκτης διαπραγματεύονταν στις 2.200 μονάδες ή 1.000 μονάδες υψηλότερα.

Oι τίτλοι που ξεχωρίζουν

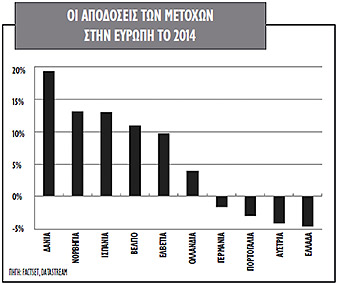

Στο «μάτι του κυκλώνα» βρίσκονται οι τραπεζικές μετοχές, με τις αποδόσεις τους από τις αρχές του έτους να παραμένουν σε αρνητικό έδαφος πλην της Alpha Bank, αλλά από τα χαμηλά του Αυγούστου να έχουν ενισχυθεί έως και 20%.

Την ίδια στιγμή όμως, σημαντικές μετοχές της υψηλής και της μεσαίας κεφαλαιοποίησης κινούνται αρκετά υψηλότερα σε σχετικούς όρους συγκρινόμενες με το Γενικό Δείκτη, δείχνοντας ότι για τις υγιείς δυνάμεις της αγοράς η οικονομική κρίση αποτελεί παρελθόν.

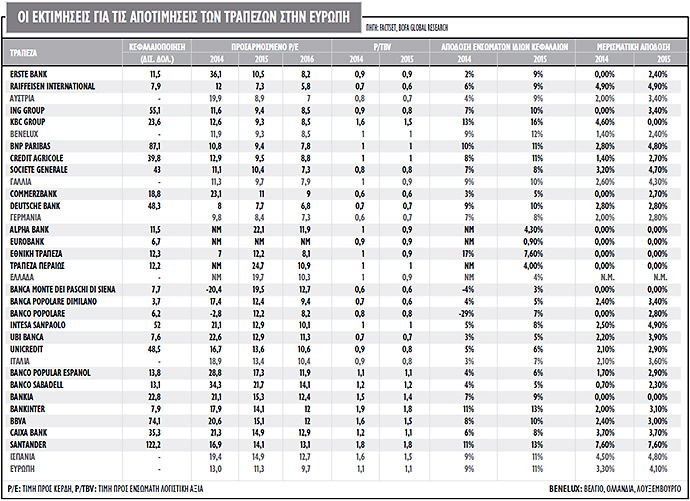

- Στις τράπεζες οι αποδόσεις του μήνα είναι ιδιαίτερα θετικές αφού η περίοδος μεταβολής συμπίπτει με τα χαμηλά του έτους: Η Alpha Bank αποτιμάται στο ταμπλό του Χ.Α. λιγότερο από 8,7 δισ. ευρώ, η Εθνική αποτιμάται 9 δισ. ευρώ, η Τράπεζα Πειραιώς 9,2 δισ. ευρώ και η Εurobank στα 5 δισ. ευρώ. Οι αποδόσεις των τραπεζικών χαρτιών από τα χαμηλά τους στις 8 Αυγούστου είναι: Alpha Bank 17%, ΕΤΕ 16%, Πειραιώς 20% και Eurobank 15%. Αν δεν υπάρξουν αυξήσεις κεφαλαίου μετά τα stress tests, οι ευρωπαϊκές τράπεζες θα αποτελέσουν την πρώτη επιλογή των διαχειριστών, με τις οι ελληνικές τράπεζες να αποτιμώνται σε χαμηλότερα επίπεδα σε όρους P/TBV, τόσο σε σχέση με τις αναδυόμενες όσο και σε σχέση με τις ευρωπαϊκές τράπεζες.

- Ο ΟΠΑΠ έχει ξεπεράσει τα 3,8 δισ. ευρώ σε αξία και η απόδοση του είναι +23% φέτος και λίγο χαμηλότερα από τα 12 ευρώ. Η μετοχή του ΟΠΑΠ όχι μόνο δεν συμμετείχε στην πρόσφατη πτωτική κίνηση της αγοράς, αλλά έχει πλέον αυτονομηθεί από τη συνδεδεμένη πορεία που εμφάνιζε με τον ΟΤΕ και τη ΔΕΗ. Η αποτίμησή της το 2015 είναι 21 φορές τα κέρδη της και 11,6 φορές τα EBITDA. Ο δείκτης Euro Stoxx Travel & Leisure αποτιμάται στις 16 φορές τα κέρδη του 2015 και στις 7 φορές τα EBITDA.

- Ο ΟΠΑΠ έχει ξεπεράσει τα 3,8 δισ. ευρώ σε αξία και η απόδοση του είναι +23% φέτος και λίγο χαμηλότερα από τα 12 ευρώ. Η μετοχή του ΟΠΑΠ όχι μόνο δεν συμμετείχε στην πρόσφατη πτωτική κίνηση της αγοράς, αλλά έχει πλέον αυτονομηθεί από τη συνδεδεμένη πορεία που εμφάνιζε με τον ΟΤΕ και τη ΔΕΗ. Η αποτίμησή της το 2015 είναι 21 φορές τα κέρδη της και 11,6 φορές τα EBITDA. Ο δείκτης Euro Stoxx Travel & Leisure αποτιμάται στις 16 φορές τα κέρδη του 2015 και στις 7 φορές τα EBITDA.

- Για τη Folli Follie Group, με 2 δισ. ευρώ αποτίμηση, επίσης η απόδοση της ξεχωρίζει σε όλα τα χρονικά διαστήματα, στο έτος ξεπερνά το 25% και στις 52 εβδομάδες το 70%. Με αποτίμηση 9,4 φορές τα EBITDA και 15,5 φορές τα κέρδη της για το 2015, διαπραγματεύεται με μικρά discount έναντι του κλάδου Euro Stoxx Retail.

- Η εταιρεία Μυτιληναίος, με αποτίμηση λίγο πάνω από τα 750 εκατ. ευρώ -με τη ΜΕΤΚΑ να αποτιμάται στα 580 εκατ. ευρώ-, μπορεί να είναι από τις πλέον ωφελημένες τόσο από τις εξελίξεις στις τιμές του αλουμινίου όσο και του ευρώ. Η απόδοση της μετοχής από τις αρχές του έτους είναι +17% και η αποτίμηση της το 2015 είναι 10,4 φορές τα κέρδη της και 5,5 φορές τα EBITDA.

- Στον ΟΤΕ η κεφαλαιοποίηση πλέον είναι στα 5,4 δισ. ευρώ αν και στο δεύτερο τρίμηνο του 2014 η τιμή της μετοχής δείχνει πιο «ευάλωτη» και με απόδοση +14% από τις αρχές του έτους. Ωστόσο, βάσει των θεμελιωδών της, η αποτίμηση είναι 5,3 φορές τα EBITDA και 17,6 φορές τα κέρδη της επόμενης χρονιάς. Η απόδοση της μετοχής το 2014 προσεγγίζει το 50%.

- Στη Eurobank Properties συνεχίζεται το «χτίσιμο θέσεων» γύρω από τα 8,5 ευρώ και η αξία των μετοχών της δεν ξεπερνά τα 900 εκατ. ευρώ, ενώ η απόδοσης το 2014 ξεπερνά όλες τις μετοχές της υψηλής κεφαλαιοποίησης με +35%. H εσωτερική αξία της μετοχής (NAV) προβλέπεται στα 8,4 ευρώ ανά μετοχή το 2015 από 8,2 ευρώ φέτος.