Σε μια χρονιά που οι αποδόσεις σχεδόν όλων των περιουσιακών στοιχείων διαμορφώθηκαν σε ιδιαίτερα υψηλά επίπεδα, με διψήφιες αποδόσεις που σε αρκετές περιπτώσεις ξεπέρασαν το 25%, οι «παραφωνίες» των αγορών που κινήθηκαν σε αρνητικό έδαφος ήταν δακτυλοδεικτούμενες για το 2019.

Η εμπορική σύγκρουση μεταξύ των ΗΠΑ και της Κίνας, παρότι υπήρξε το κυρίαρχo στοιχείο για τη μεταβλητότητα των αγορών, επηρέασε αρνητικά τις αποδόσεις στις περιφερειακές ασιατικές αγορές περισσότερο και μάλιστα προς το τέλος του έτος που διαφάνηκε «φως στο τούνελ», οι αγορές μετοχών επηρεάστηκαν θετικά.

Το έτερο στοιχείο υψηλής αβεβαιότητας για το 2019 ήταν το Brexit και οι πιθανές επιπλοκές του, οι οποίες με το αποτέλεσα των εκλογών στο Η.Β. φαίνεται να λειαίνονται. Τέλος, η στροφή στην πολιτική της FED, απόρροια των αρνητικών εξελίξεων στα οικονομικά μεγέθη της ανάπτυξης των ΗΠΑ για το δεύτερο και τρίτο τρίμηνο, δεν προκάλεσε sell-off στις μετοχικές αγορές.

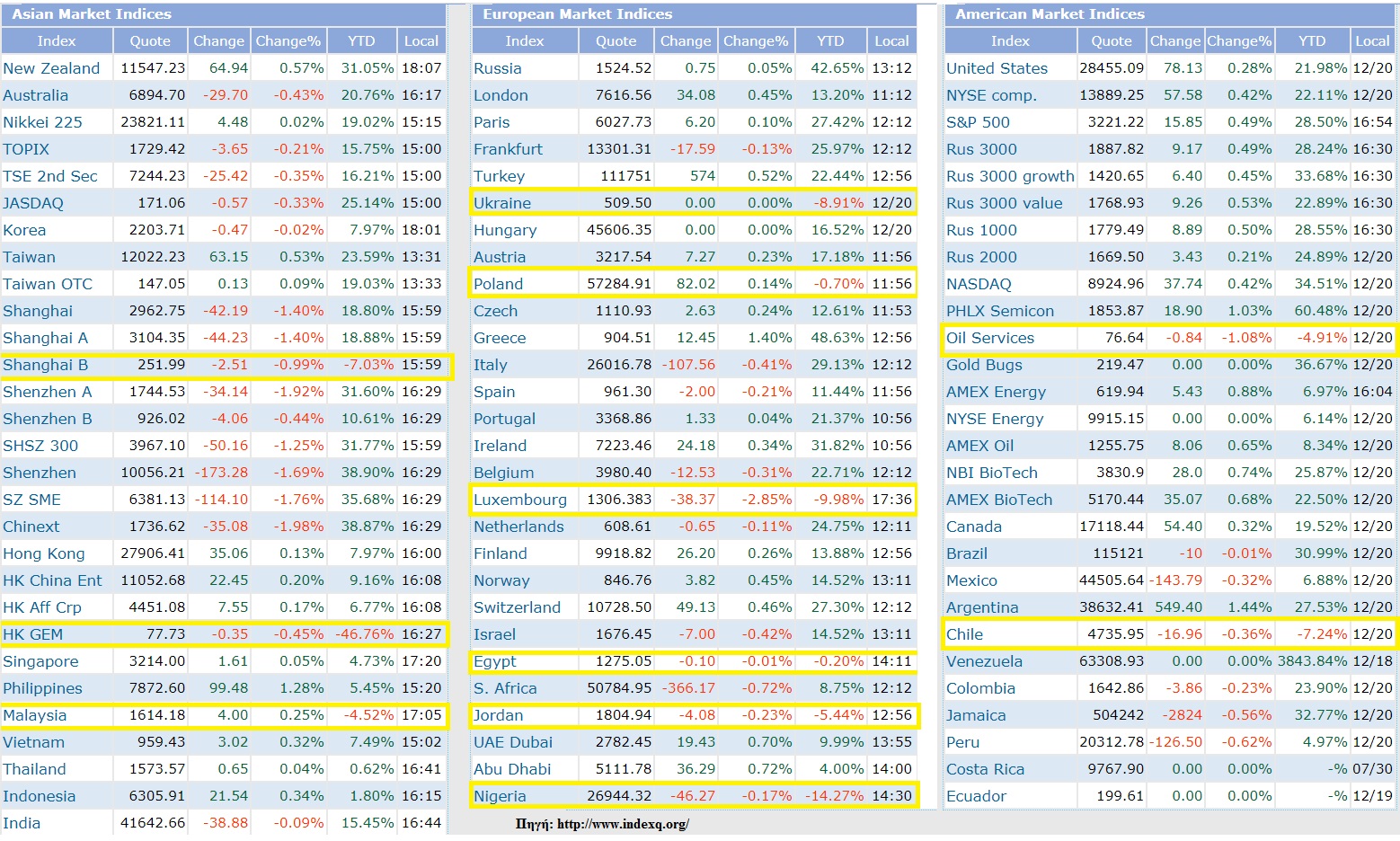

Από τις ευρωπαϊκές αγορές, Ελλάδα και Ρωσία κέρδισαν τις εντυπώσεις με τις υψηλότερες επιδόσεις, ενώ ο δείκτης βαρόμετρο των ευρωπαϊκών μετοχών Stoxx 600 διαμορφώθηκε στο 24%. Στον αντίποδα, από τις βασικές ευρωπαϊκές αγορές, η απογοήτευση ήταν η αγορά μετοχών του Λουξεμβούργου με -10% ετήσια απόδοση. Δεν υπήρξε άλλη αγορά μετοχών στην Ε.Ε. των 28 με αρνητική απόδοση.

Στις περιφερειακές ευρωπαϊκές αγορές που περιλαμβάνουν Μέση Ανατολή και αναδυόμενη Ευρώπη, Ουκρανία με -9% και Πολωνία με -1% ήταν επίσης στον αρνητικό πόλο. Ειδικά για την αγορά της Πολωνίας και το 2018 ήταν αρνητικό έτος με -9,5% ωστόσο στην τελευταία δεκαετία σωρευτικά σημειώνει κέρδη άνω του 90%. Στον αντίποδα, πέρυσι η Ουκρανία ήταν top performing αγορά με σχεδόν 80% κέρδη.

Στην αμερικανική ήπειρο, ο βασικός δείκτης σημείωσε κέρδη 28,5%. Οι αρνητικές εκπλήξεις, οι οποίες προκλήθηκαν από εσωτερικές πολιτικές ανισορροπίες, ήταν η μετοχική αγορά της Χιλής με -7%. Δεν υπήρξε ωστόσο άλλη μετοχική αγορά με πτώση στην ήπειρο.

Στις ασιατικές αγορές, η μεταβλητότητα ήταν πολύ υψηλότερη και κάποιες αγορές σημείωσαν σημαντική πτώση. Οι μετοχές ανάπτυξης στο Χονγκ Κονγκ (δηλαδή μετοχές μικρότερων οικονομικών μεγεθών και κεφαλαιοποίησης) υποχώρησαν κατά 45%, και η συγκεκριμένη αγορά αποτελεί το «Βατερλό» του 2019 για τις μετοχές.

Η αγορά της Μαλαισίας επίσης κινήθηκε αρνητικά κατά 5%, ενώ όλες οι περιοχές όπως Φιλιππίνες, Ταϊλάνδη, Βιετνάμ, Σιγκαπούρη, Ινδονησία και Κορέα υποαπέδωσαν σε σχέση με τις κινεζικές μετοχές.

Πέραν όμως των μετοχών, σημαντική πτώση σημείωσαν και κάποιες ακόμα κατηγορίες περιουσιακών στοιχείων όπως οι δείκτες Baltic Dry με -9% και οι δείκτες Supramax και Handysize -22% και -15% αντίστοιχα, όταν οι δείκτες Baltic Panamax και Capesize ήταν +23% και +70%.

Τα νομίσματα και τα εμπορεύματα

Από τα βασικά νομίσματα, ξεχώρισαν οι απώλειες του ευρώ έναντι των βασικών νομισμάτων με -3,3% αλλά και του αυστραλιανού δολαρίου του αμερικανικού δολαρίου με -2,1%. Άκρως εντυπωσιακό είναι ότι καμία σημαντική ομολογιακή αγορά δεν υπέστη πτώση με ακόμα και την αγορά της Ιαπωνίας να εμφανίζει άνοδο 1,75%.

Στις αγορές των εμπορευμάτων δυο προϊόντα ξεχώρισαν έντονα αρνητικά: το φυσικό αέριο και ο χυμός πορτοκάλι, οι απώλειες των δυο αγορών κινήθηκαν στο -27% και στο -24%, με τις καιρικές συνθήκες να επηρεάζουν το τελικό πρόσημο των δύο αγορών.

Τέλος, αναφορικά με το 2020, ενώ οι μετοχές του αναπτυγμένου κόσμου γίνονται όλο και πιο ακριβές, οι μετοχές των αναδυόμενων χωρών δείχνουν αποτελούν μια σπάνια ευκαιρία στις παγκόσμιες αγορές. Οι αναπτυγμένες αγορές είναι διαπραγματεύσιμες με 25 φορές (CAPE - Κυκλικά προσαρμοσμένος δείκτης τιμών / κερδών) σε σύγκριση με τις 16 φορές για τις αναδυόμενες αγορές. Είναι ενδιαφέρον συνεπώς το γεγονός ότι οι αναδυόμενες αγορές είναι η μόνη κατηγορία περιουσιακών στοιχείων που είναι πλέον αρκετά φθηνή ώστε να παράγει υγιείς μακροπρόθεσμες αποδόσεις, σημειώνουν σημαντικοί διαχειριστές κεφαλαίων.

Από την άλλη πλευρά όμως, οι αναδυόμενες αγορές μετοχών φαίνεται να παραμείνουν ευμετάβλητες δεδομένου του πολιτικού σκηνικού στις ΗΠΑ.

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά

Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας

Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο

Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating

Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης»

Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης» Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι

Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι Στο ΚΑΣ το ξενοδοχείο Κουκουτάρη στα Κουφονήσια

Στο ΚΑΣ το ξενοδοχείο Κουκουτάρη στα Κουφονήσια Το μεγάλο σορτάρισμα στο gaming, κέρδη 2,3 δισ. δολάρια!

Το μεγάλο σορτάρισμα στο gaming, κέρδη 2,3 δισ. δολάρια!