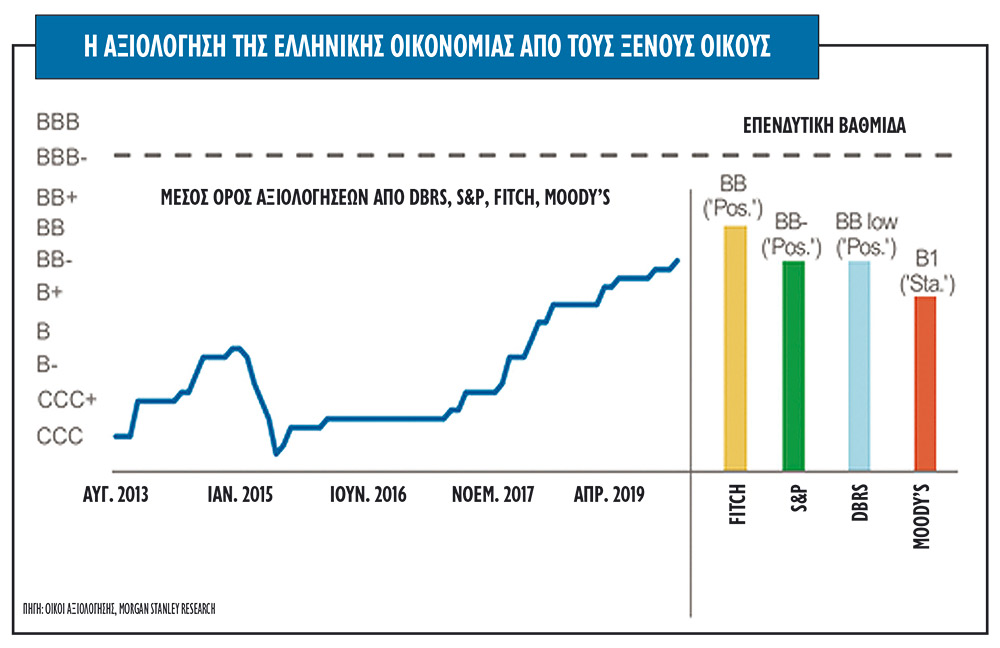

Oικονομία, επενδύσεις, τράπεζες, αποτιμήσεις: αυτή είναι η «μεγάλη τετράδα» για το ελληνικό χρηματιστήριο καθώς σε αυτά τα μέτωπα θα κριθεί η μακροπρόθεσμη ανοδική τάση. Ήδη οι εξελίξεις είναι αρκετές (όπως η αναβάθμιση της πιστοληπτικής αξιολόγησης της χώρας από τη Fitch και η επιτυχής έκδοση του 15ετούς ομολόγου του Δημοσίου) και προβλέπονται ανάλογα πλούσιες. Όλα αυτά θα προστεθούν στην αποκατάσταση του κλίματος ομαλότητας και εμπιστοσύνης στην πολιτική σκηνή, στην οικονομία, και την αγορά, που εμπεδώθηκε στο δεύτερο εξάμηνο του 2019. Και με βάση όλα αυτά αυξάνονται οι παράγοντες της αγοράς και οι επενδυτές που μιλούν για μια νέα σελίδα στην ελληνική χρηματιστηριακή αγορά.

Σε τέσσερα μέτωπα φαίνεται ότι θα κριθεί η φετινή πορεία των ελληνικών μετοχών, αφού η ανοδική κίνηση πέρσι που έφερε την εγχώρια αγορά στις πρώτες θέσεις των αποδόσεων παγκοσμίως, αλλάζει εντελώς το σημείο εκκίνησης των τίτλων. Αν και το ελληνικό χρηματιστήριο πήγε καλά πέρυσι, υπάρχει ακόμα δρόμος αφού το μακροοικονομικό «story» στη χώρα έχει βελτιωθεί σημαντικά, η μεταρρυθμιστική κυβέρνηση δίνει πόντους και οι αποτιμήσεις και τα κέρδη των εταιρειών λειτουργούν ενισχυτικά.

Η πλειονότητα των επενδυτών και των διαχειριστών χαρακτηρίζει την εγχώρια κατάσταση όχι μόνο «εκτός κινδύνου», αλλά έτοιμη για «αλλαγή σελίδας». Η μακροοικονομική κατάσταση, οι επενδύσεις, τα σχέδια μείωσης του προβλήματος των NPEs των τραπεζών και η συγκριτική αποτίμηση των τραπεζικών και μη μετοχών του Χ.Α. θα είναι οι καταλύτες που θα διαμορφώσουν και τις τιμές στο ταμπλό του Χρηματιστηρίου.

Καλή αρχή

Η Fitch Ratings, που τοποθετεί πλέον το αξιόχρεο της χώρας μόνο δύο βαθμίδες πριν από την επενδυτική βαθμίδα, αλλά και η έκδοση του δεκαπενταετούς ομολόγου δείχνουν ότι η χρονιά έχει ξεκινήσει με το δεξί. Πλέον υπάρχει μια διαφορετική προοπτική για την αγορά, με τους εγχώριους κινδύνους και την αβεβαιότητα να βρίσκονται πίσω μας, εκτιμούν οι αναλυτές. Η μέχρι στιγμής ανοδική πορεία της αγοράς από τις 630 μονάδες πέρσι τέτοιο καιρό τις 930 μονάδες -και σε επιμέρους μετοχές ακόμα υψηλότερα- είναι αποτέλεσμα της μείωσης του πολιτικού ρίσκου στη χώρα. Το επιχείρημα των αναλυτών είναι ότι η ανοδική πορεία πλέον αφορά όλους τους τίτλους, αφού η σύνδεση μεταξύ της αγοράς ομολόγων και των μετοχών φαίνεται να αποκαθίσταται.

Οι επιχειρήσεις

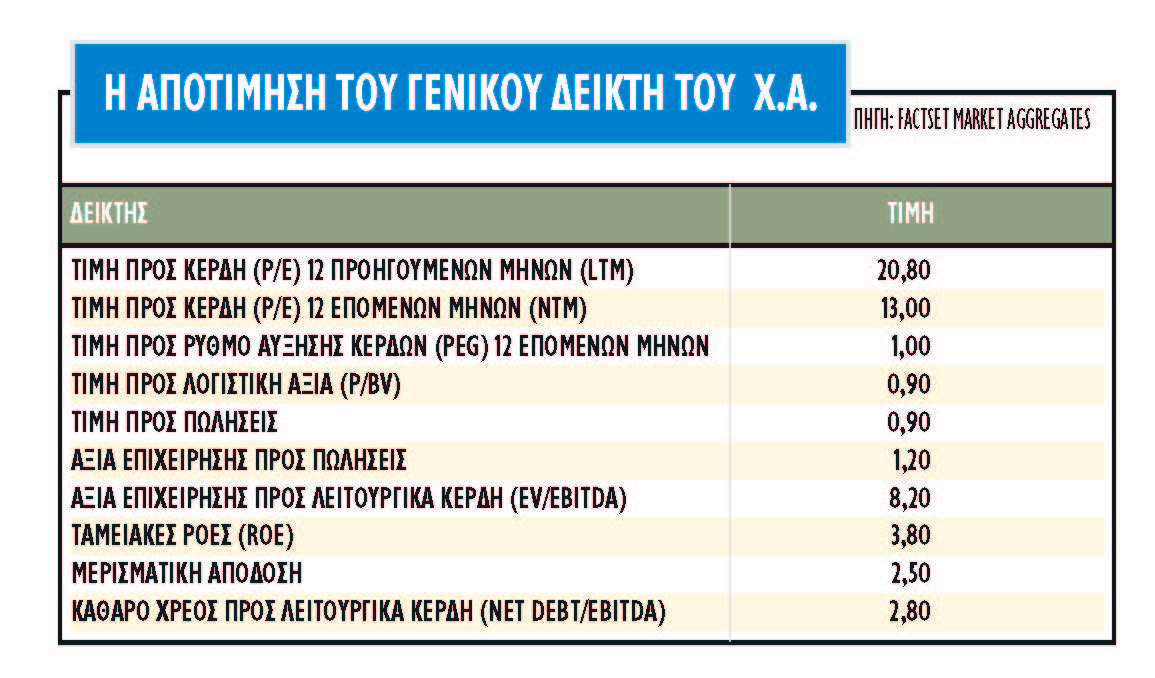

Ένα δεύτερο σημείο στο οποίο θα εστιάσουν οι διαχειριστές είναι η δυναμική των επιχειρήσεων, η οποία θα πρέπει να συνοδεύεται και από λογικές αποτιμήσεις σε επίπεδο τιμής προς κέρδη (P/E), σε επίπεδο λειτουργικής εξέλιξης και ταμειακών ροών. Επίσης, αξίζει να επισημανθεί ότι οι ελληνικοί δείκτες και οι μετοχές είναι αποτιμημένες σε χαμηλότερα επίπεδα σε σχέση με τους ευρωπαϊκούς μέσους όρους και σε αρκετές περιπτώσεις οι τιμές των μετοχών έχουν μείνει πίσω.

Σύμφωνα με τα στοιχεία της Eurobank Equities, η εγχώρια μη τραπεζική αγορά που παρακολουθεί, είναι υπό διαπραγμάτευση με 6,7 φορές σε όρους EV/EBITDA, discount της τάξεως του 25% σε σχέση με τις ευρωπαϊκές αγορές που κυμαίνονται σχεδόν στις 9 φορές για το 2021. Το P/Ε του δείκτη της ελληνικής αγοράς πλην τραπεζών για το 2021 εκτιμάται σε 14,2 φορές με μερισματική απόδοση 3,8% για το 2021.

Το σημείο στο οποίο εξακολουθεί να υπερτερεί ο Γενικός Δείκτης πλην τραπεζών, είναι στη χαμηλότερη αποτίμηση σε όρους λειτουργικής κερδοφορίας (EV/EBITDA ή αξία επιχείρησης προς κέρδη προ φόρων, τόκων και αποσβέσεων) με 5,4 φορές το 2021 έναντι 8,6 φορές και 8,1 φορές για τον δείκτη Stoxx 600.

Macro και επενδύσεις

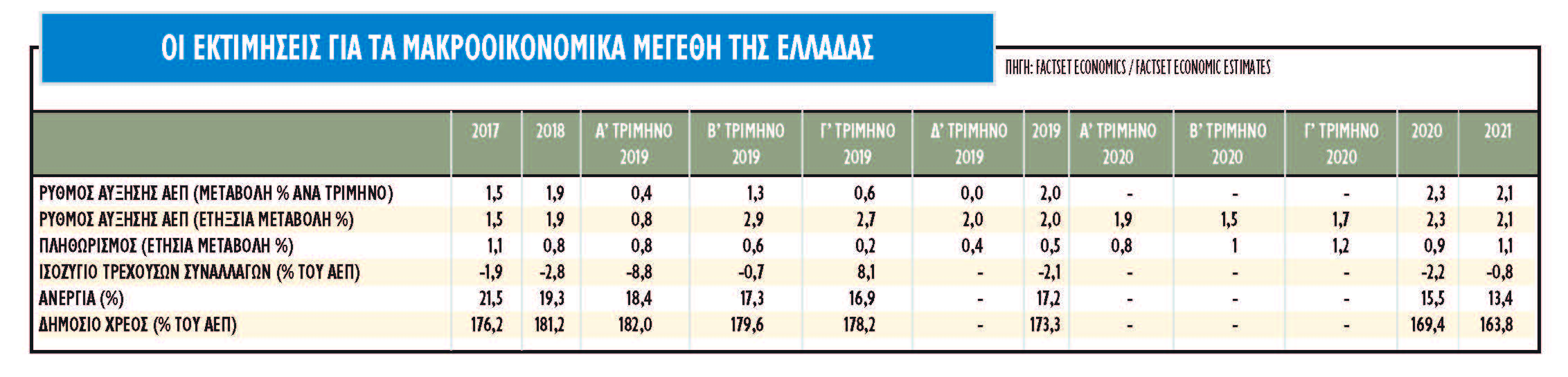

Η παραπάνω εικόνα στο Χ.Α. υποστηρίζεται επίσης από το γεγονός ότι η εγχώρια οικονομία φαίνεται να βρίσκεται στην αρχή ενός ανοδικού κύκλου. Αυτό είναι το συμπέρασμα από την ανάγνωση μερικών πρόδρομων δεικτών, ενώ και οι δείκτες εμπιστοσύνης διαμορφώνονται σε υψηλά επίπεδα, χωρίς ωστόσο να υπάρχει ενιαία θετική εικόνα σε όλους τους δείκτες.

Το στοίχημα για τη μακροοικονομική εικόνα της χώρας είναι η εγχώρια ζήτηση να στηριχθεί από την αύξηση των επενδύσεων, τη μείωση της ανεργίας, την αύξηση των διαθέσιμων εισοδημάτων και τη σταδιακή μείωση των μεγάλων πρωτογενών πλεονασμάτων. Η μείωση της φορολογίας και οι προσπάθειες κινητοποίησης στο πρόγραμμα αποκρατικοποιήσεων βελτιώνουν τις μακροοικονομικές προοπτικές και ενισχύουν την εκτίμηση για αύξηση πάνω από το κατώφλι του 2,5%. Η πρόθεση της κυβέρνησης να επαναδιαπραγματευθεί τους στόχους για τα πλεονάσματα, αν επιτευχθεί, μπορεί να δώσει σημαντική ώθηση στην οικονομία.

Η ανάκαμψη των επενδύσεων είναι το βασικό στοιχείο που λείπει από την εικόνα τώρα, αφού παραμένουν 60% χαμηλότερα από τα επίπεδα του 2008 και αναλογικά με το ΑΕΠ της χώρας είναι οι μικρότερες στην ευρωζώνη. Ειδικά στο ζήτημα των επενδύσεων, παρά τη φανερή διάθεση και την προσπάθεια της κυβέρνησης να προσελκύσει ξένους επενδυτές, το ενδιαφέρον παραμένει χαμηλό και αυτό φαίνεται ακόμα και στις αξίες των συναλλαγών στο Χρηματιστήριο. Από την άλλη, όμως, οι αξίες στην αγορά των ομολόγων έχουν εκτοξευθεί, οπότε μπορεί οι προσπάθειες να χρειάζονται απλά περισσότερο χρόνο.

Η μάχη των τραπεζών

Οι τράπεζες είναι ένα ξεχωριστό κεφάλαιο από μόνες τους, αφού θα πρέπει φέτος, και σε συνέχεια με την περσινή καλή χρονιά σε μετοχικούς όρους, να κάνουν το απαιτούμενο άλμα στους ισολογισμούς τους. Το 2020, η χρηματοδότηση και το προφίλ ρευστότητας των τραπεζών συνεχίζει να βελτιώνεται, βοηθούμενο από την εισροή καταθέσεων και την καλύτερη πρόσβαση σε χρηματοδότηση από την αγορά, στηριγμένη από την επιστροφή της εμπιστοσύνης μεταξύ καταθετών και επενδυτών.

Οι δείκτες κεφαλαιακής επάρκειας των τραπεζών είναι υψηλότεροι από τις ελάχιστες κεφαλαιακές απαιτήσεις, τα μαξιλάρια ρευστότητας είναι ακόμα σχετικά χαμηλά, αλλά αυξάνονται, και η κεφαλαιακή εικόνα παραμένει ευάλωτη σε σοκ που σχετίζονται με την ποιότητα ενεργητικού. Όμως, η βελτίωση των συνθηκών και των τιμών των ακινήτων όχι μόνο στηρίζει την αξία των εγγυήσεων, αλλά αυξάνει και την όρεξη των επενδυτών για τα distressed εγχώρια assets.

Η πορεία των τραπεζών ενισχύεται από την πορεία των macro μεγεθών και η μείωση των μη εξυπηρετούμενων ανοιγμάτων μέσω των τιτλοποιήσεων είναι πρωτεύουσας σημασίας, αφού το χαμηλό επενδυτικό ενδιαφέρον σε real investments αποδίδεται και στην αργοπορία σε ό,τι αφορά το θέμα των κόκκινων δανείων, αλλά και σε καθυστερήσεις στον τομέα των ιδιωτικοποιήσεων τους τελευταίους 12 μήνες.

Αν μέσω του προγράμματος «Ηρακλής», με κρατικές εγγυήσεις 12 δισ. ευρώ, δοθεί η δυνατότητα στις τράπεζες να τιτλοποιήσουν NPEs ύψους περίπου 36 δισ. ευρώ, αυτό θα οδηγήσει σε σημαντική μείωση της αναλογίας των NPEs ήδη από το 2020.

Όσον αφορά τις αποτιμήσεις, όλες οι τράπεζες στοχεύουν σε μονοψήφιους δείκτες και διψήφιες αποδόσεις σε όρους κεφαλαίων το 2022. Η μέση αποτίμηση στις 0,4 φορές η ενσώματη εσωτερική αξία του 2020, διατηρεί την πιθανότητα να κινηθούν υψηλότερα, αν και εφόσον οι παραπάνω σχεδιασμοί αρχίσουν να γίνονται πιο αποδεκτοί από την επενδυτική κοινότητα.

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά

Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας

Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο

Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating

Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης»

Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης» Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι

Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι Στο ΚΑΣ το ξενοδοχείο Κουκουτάρη στα Κουφονήσια

Στο ΚΑΣ το ξενοδοχείο Κουκουτάρη στα Κουφονήσια Το μεγάλο σορτάρισμα στο gaming, κέρδη 2,3 δισ. δολάρια!

Το μεγάλο σορτάρισμα στο gaming, κέρδη 2,3 δισ. δολάρια!