Η Morgan Stanley κάνει προσομοιώσεις για την πορεία του δημόσιου χρέους στις χώρες της ευρωπαϊκής περιφέρειας και την Ελλάδα, λαμβάνοντας υπόψη τη συρρίκνωση της οικονομίας αλλά και τα ελλείμματα που θα δημιουργήσει ο κορωνοϊός. Το βασικό της συμπέρασμα είναι ότι το χρέος θα είναι υψηλότερο, αλλά θα εξακολουθεί να είναι διαχειρίσιμο, υπό την προϋπόθεση ότι η ΕΚΤ θα συνεχίσει την υποστήριξη. Στον αντίποδα, όμως, οι οίκοι αξιολόγησης ενδέχεται να είναι πιο προσεκτικοί στο επόμενο διάστημα.

Η Morgan Stanley εξηγεί ότι εδώ και καιρό είναι ανήσυχη σχετικά με τη μεσοπρόθεσμη βιωσιμότητα του χρέους στην περιφέρεια της Ευρώπης. Ο συνδυασμός από τα αυξανόμενα ελλείμματα και τη μείωση του ΑΕΠ από τον κορωνοϊό δημιουργούν σίγουρα νέες προκλήσεις, σημειώνουν οι αναλυτές του οίκου.

Στην προσομοίωση της τροχιάς του δημόσιου χρέους της Ιταλίας, της Ελλάδας, της Ισπανίας και της Πορτογαλίας υπάρχει σημαντική αβεβαιότητα, αφού η ορατότητα για το μέγεθος και τη διάρκεια του οικονομικού σοκ ή των δημοσιονομικών επιπτώσεων και της αντίδρασης είναι περιορισμένη.

Παρ' όλα αυτά, η αμερικανική τράπεζα είναι αισιόδοξη ότι η περιφέρεια θα μπορούσε να διαχειριστεί τη σημαντική αύξηση του δημόσιου χρέους, υποθέτοντας ότι δεν θα αυξηθεί σημαντικά το κόστος χρηματοδότησης (με την υποστήριξη έκτακτων αγορών από την ΕΚΤ μέσω του ειδικού προγράμματος PEPP, δηλαδή της νέας ποσοτικής χαλάρωσης) αλλά και του δημοσιονομικού περιορισμού, μόλις οι δημόσιοι κίνδυνοι αντιμετωπιστούν.

Η απάντηση από την ευρωπαϊκή πολιτική ήταν μεγάλη, γρήγορη και έχει ως στόχο την υποστήριξη της οικονομίας από το απότομο προσωρινό σοκ και την ελαχιστοποίηση της ζημιάς στη δυναμική της οικονομίας, ώστε να μπορεί να ανακάμψει γρήγορα, εξηγεί η Morgan Stanley.

Όσον αφορά το χρέος, το «κλειδί» είναι η ευελιξία του προγράμματος PEPP, με άρση του ανώτατου ορίου ανά έκδοση και λήξη, στοιχεία που επιτρέπουν τη διεύρυνση των επιλέξιμων ομολόγων που μπορεί να αγοράσει και που πιθανόν θα επιτρέψει στην ΕΚΤ να απορροφήσει σημαντικό μέρος των επόμενων εκδόσεων κρατικών ομολόγων, προσθέτει η Morgan Stanley.

Παράλληλα, αναμένει από την ΕΚΤ να κάνει ακόμα περισσότερα, εάν χρειαστεί. Επιπλέον, η MS βλέπει την πιθανότητα κοινής δημοσιονομικής δράσης, είτε μέσω της χορήγησης δικαιωμάτων στις χώρες για πρόσβαση στον ESM είτε ίσως ακόμη και μέσω κοινής έκδοσης ειδικών ομολόγων (corona bonds). Γενικότερα, δεδομένου ότι ο ιός είναι ένα συμμετρικό σοκ, η τράπεζα βλέπει υψηλότερη πιθανότητα κοινής δημοσιονομικής αντίδρασης σε σχέση με την προηγούμενη κρίση χρέους στην Ευρωζώνη.

Ο ρόλος των οίκων αξιολόγησης

Οι οίκοι αξιολόγησης ενδέχεται να είναι πιο προσεκτικοί και η Morgan Stanley περιμένει ότι θα αναστείλουν την αναθεώρηση της βιωσιμότητας του δημόσιου χρέους, μέχρι η έκρηξη του ιού τεθεί υπό έλεγχο.

Για την Ελλάδα, οι οίκοι αξιολόγησης αυτή τη στιγμή εξακολουθούν να έχουν θετικές εκτιμήσεις, ωστόσο, δεδομένων των κινδύνων, η Ελλάδα είναι ακόμα μερικές βαθμίδες χαμηλότερα από την επενδυτική κλίμακα και οι αναβαθμίσεις θα μπορούσαν να καθυστερήσουν. Η Morgan Stanley πάντως χαρακτηρίζει ως «ισχυρό μήνυμα εμπιστοσύνης» για την Ελλάδα την απόφαση της ΕΚΤ να συμπεριλάβει τα ελληνικά ομόλογα στο πρόγραμμα PEPP.

Η Ιταλία φαίνεται να κινδυνεύει περισσότερο με υποβαθμίσεις στο εγγύς μέλλον, αφού η Fitch και η S&P έχουν ήδη και για μεγάλο χρονικό διάστημα, αρνητικές προοπτικές.

Ο αντίκτυπος του κορωνοϊού στο δημόσιο χρέος

Στην έκθεση, η MS σκιαγραφεί τον τρόπο με τον οποίο η πορεία του χρέους των οικονομιών της περιφέρειας θα μπορούσε να εξεταστεί με διαφορετικές υποθέσεις σχετικά με τη δυνητική του αύξηση, ως συνέπεια του οικονομικού σοκ από τον ιό.

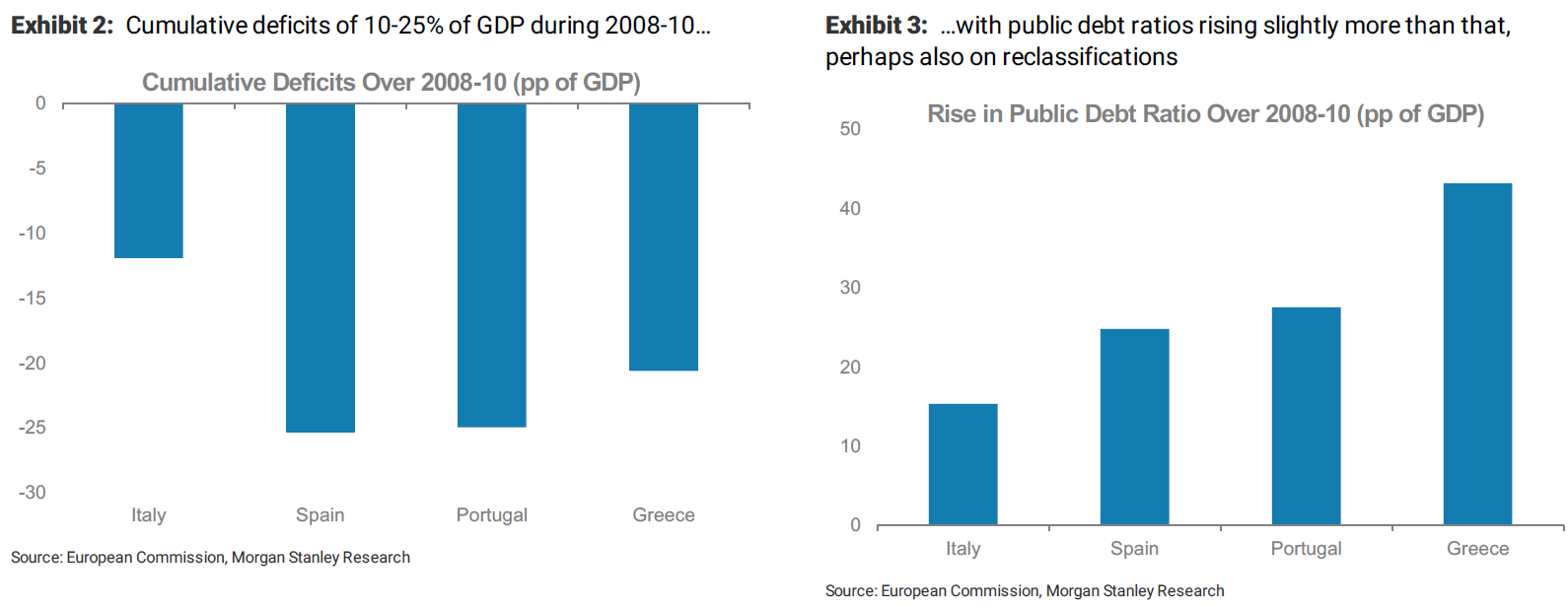

Αν και η πανδημία είναι ένα πολύ διαφορετικό είδος σοκ από το 2008-2010, την προηγούμενη φορά τα σωρευτικά ελλείμματα κυμάνθηκαν στο 10-20% του ΑΕΠ. Αυτό μεταφράστηκε σε μεγαλύτερη αύξηση του δημόσιου χρέους, εν μέρει επειδή τα επιτόκια ήταν πολύ υψηλότερα.

Για να αξιολογήσει την ευαισθησία σε μια πιθανή άνοδο του χρέους, η MS εξετάζει τρία σενάρια. Το ένα είναι μια μικρή άνοδος του δημόσιου χρέους κατά 5% του ΑΕΠ, κάτι που θα μπορούσε να συμβεί εάν η έκρηξη του ιού περιοριστεί σχετικά σύντομα, με την οικονομία να ανακάμπτει έντονα.

Εναλλακτικά, αύξηση κατά 10% και άνοδο κατά 20%. Αυτές θα ήταν πιο ακραίες περιπτώσεις, όπου η υπόθεση για την ταχεία και πλήρη ανάκαμψη της δραστηριότητας δεν θα υλοποιηθεί πλήρως.

Η δυναμική του δημόσιου χρέους

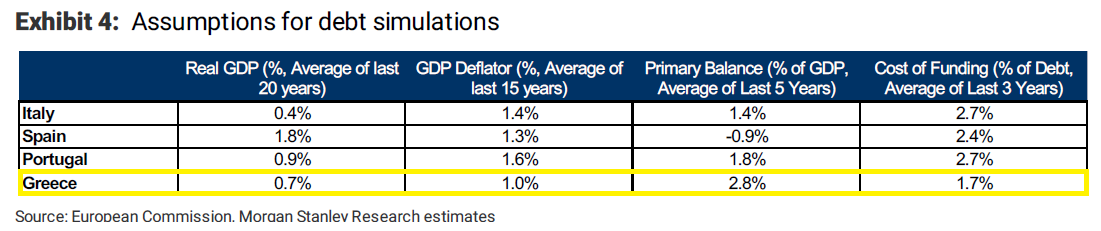

Η δυναμική του χρέους οφείλεται κυρίως σε τρεις παράγοντες: 1) ονομαστική ανάπτυξη, δηλ. την πραγματική ανάπτυξη συν τον πληθωρισμό, 2) το κόστος χρηματοδότησης και 3) το πρωτογενές πλεόνασμα, εξηγεί η MS.

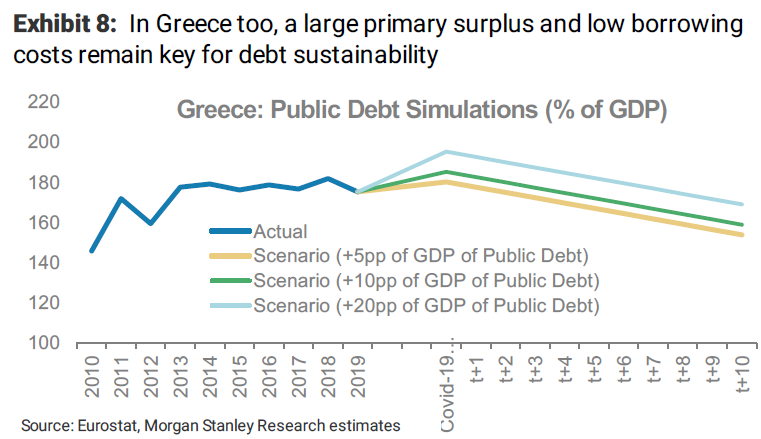

Στα σενάρια της Morgan Stanley, τα επίπεδα του χρέους εξακολουθούν να φαίνονται διαχειρίσιμα. Η ικανότητα της χώρας μας, αλλά και της Πορτογαλίας να μειώσουν το χρέος μετά το σοκ οδηγείται από την υπόθεση ενός σημαντικού πρωτογενούς πλεονάσματος, ενώ ειδικά η Ελλάδα έχει το όφελος της φθηνότερης χρηματοδότησης από τα δάνεια της Ε.Ε.

Στην Ιταλία, υπό την προϋπόθεση ότι η χώρα μπορεί να διατηρήσει πρωτογενές πλεόνασμα 1,4% του ΑΕΠ, το δημόσιο χρέος δεν θα μειωθεί αν η ανάπτυξη παραμείνει αδύναμη, αλλά δεν θα αυξηθεί και περαιτέρω.

Στην Ισπανία, με την παραδοχή ενός πρωτογενούς έλλειμμα και ονομαστική αύξηση λίγο περισσότερο από 3%, το χρέος κατά προσέγγιση μετά την άνοδο λόγω του ιού θα παραμείνει σχετικά σταθερό.

Συνολικά πάντως η Morgan Stanley πιστεύει ότι το έκτακτο πρόγραμμα PEPP και η ποσοτική χαλάρωση παίζουν τώρα πιο σημαντικό ρόλο στην Ευρώπη, κάνοντας τη διαφορά σε σχέση με την περίοδο 2010-11. Αν τα ποσοστά χρέους ως προς το ΑΕΠ αυξηθούν σημαντικά, υπάρχει κίνδυνος οι οίκοι αξιολόγησης να γίνουν πιο επιφυλακτικοί.