Tην Παρασκευή 24 Ιανουαρίου 2020 ο Γενικός Δείκτης του Χρηματιστηρίου της Αθήνας σκαρφάλωνε στις 950 μονάδες και στις 18 Μαρτίου βρισκόταν στις 470 μονάδες και σχεδόν 50% χαμηλότερα.

Η κατάρρευση ήταν ξεκάθαρη, καθώς η πανδημία του κορωνοϊού εξάλειψε σε μόλις ενάμιση μήνα αυτά που θεωρούνταν δεδομένα, ανατρέποντας φυσικά ολοκληρωτικά την κατάσταση και στην οικονομία. Η χώρα, από θέση επίθεσης και βηματισμό ανάπτυξης, ξαναβρέθηκε σε συνθήκες σοκ και άμυνας.

Το γεγονός ότι η υγειονομική διαχείριση της πανδημίας μέχρι τώρα είναι επιτυχημένη, η άμεση αντίδραση της κυβέρνησης στο μείγμα της δημοσιονομικής πολιτικής και οι πολλαπλές βοήθειες από την ΕΚΤ, συμβάλλουν στο να μειωθεί η αβεβαιότητα. Από την άλλη πλευρά, όμως, οι μεσοπρόθεσμες επιδράσεις, η διάρκεια και οι τελικές επιπτώσεις της πανδημίας παραμένουν άγνωστες.

Οι χρηματιστηριακές αγορές είναι πρωτίστως προεξοφλητικοί μηχανισμοί και στην πτώση της τάξεως του 50% για τον βασικό δείκτη του Χρηματιστηρίου της Αθήνας και την κίνηση του ελληνικού δεκαετούς ομολόγου έως το 4% φαίνεται ότι προεξοφλήθηκαν αρκετά. Όμως, η αποσύνδεση της οικονομίας και των θεμελιωδών μεγεθών από τις αγορές ομολόγων και μετοχών σε ΗΠΑ και Ευρώπη, είναι μεγάλο πρόβλημα. Η ταχύτητα μετάβασης των μετοχών και των ομολόγων από bull market σε bear market και ξανά σε bull market δεν έχει ιστορικό προηγούμενο και συνεπώς τα συμπεράσματα θα προκύψουν πολύ αργότερα.

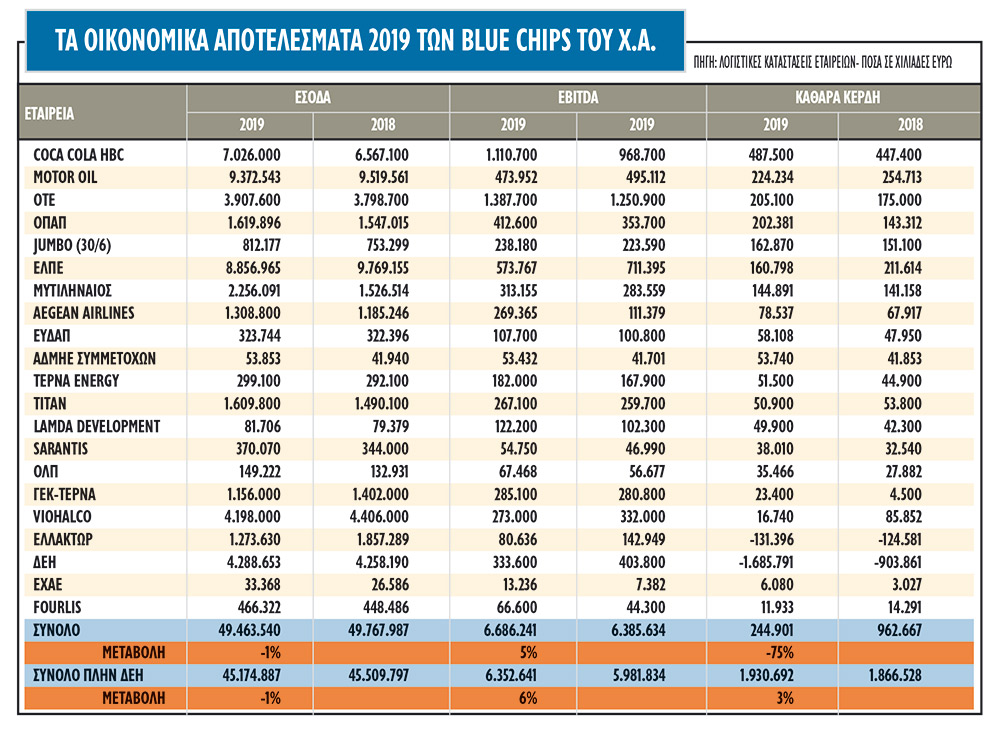

Παρότι η πανδημία έχει αλλάξει δραστικά τα δεδομένα για πολλές εισηγμένες εταιρείες, η εικόνα των ετήσιων αποτελεσμάτων του 2019 δίνει πόντους στο θετικό σενάριο για το δεύτερο εξάμηνο του έτους, αφού ο αριθμός των εταιρειών που εισέρχονται στη νέα κρίση πιο ισχυρές και πιο προετοιμασμένες είναι μεγαλύτερος. Συνεπώς, η επίδραση της πανδημίας στις ελληνικές επιχειρήσεις θα εξαρτηθεί:

- Από την (απευκταία) εφαρμογή νέων μέτρων περιορισμού το φθινόπωρο ή το 2021, που ναι μεν προφυλάσσουν τον πληθυσμό και το σύστημα υγείας, αλλά παραλύουν την οικονομική δραστηριότητα, και

- Από το αν, στην περίπτωση που η πανδημία τεθεί σε ύφεση ή και πλήρη έλεγχο σε παγκόσμιο επίπεδο, οι καταναλωτές, οι επιχειρήσεις και οι κυβερνήσεις επιστρέψουν στις παλιές τους συνήθειες.

Τεχνητή ώθηση

Παρά τα εντυπωσιακά κέρδη σε μετοχές και ομόλογα, αυτό που κινεί τις αγορές είναι τα πρωτόγνωρα δημοσιονομικά και νομισματικά μέτρα που ανακοινώνονται. Γι’ αυτό και οι θεσμικοί διαχειριστές παραμένουν δύσπιστοι -και αυτό απεικονίζεται στην αξία των συναλλαγών. Οι αγορές ακόμα και σήμερα δεν γνωρίζουν τον πραγματικό αντίκτυπο των μέτρων, η αβεβαιότητα και η μεταβλητότητα παραμένουν σε ιδιαίτερα υψηλά επίπεδα, ενώ υπάρχει υψηλός κίνδυνος Iαπωνοποίησης (Japanization) των οικονομιών και των αγορών από τα έκτακτα προγράμματα αγορών των κεντρικών τραπεζών.

Οι συνθήκες σε ότι αφορά την όρεξη για αγορά ελληνικών μετοχών, σε πλήρη αντίθεση με τα εγχώρια κρατικά ομόλογα, δεν αναμένεται να αυξηθεί αισθητά όσο οι συνθήκες πανδημίας επικρατούν στην Ευρώπη και συνεχίσουν να επηρεάζουν τις αποφάσεις των επενδυτών. Σε αυτό το πλαίσιο, η εγχώρια χρηματιστηριακή αγορά είναι λογικό να παραμένει μουδιασμένη, ωστόσο είναι περίοδος που κάποιος πρέπει να εξετάσει ποιες μετοχές ίσως εμφανίζουν ακόμα υπερβολική πτώση στις αποτιμήσεις τους σε σχέση με τους κινδύνους που εμφανίζουν τα επιχειρησιακά τους μοντέλα λειτουργίας και για ποιες η αγορά έχει προεξοφλήσει πιο θετικές μέρες από αυτές που έρχονται.

Στην εγχώρια εσωτερική μετοχική αγορά, ο τραπεζικός κλάδος, αν και είναι πλέον… παραδοσιακά ο πιο αδύναμος κρίκος, δεν θα αντιμετωπίσει τα προβλήματα του παρελθόντος, υπό την προϋπόθεση ότι ο ιός δεν θα αλλάξει το μακροοικονομικό περιβάλλον δραματικά και για πολλά χρόνια. Οι κεφαλαιακές δομές τους είναι οι καλύτερες από το 2008, ενώ δεν αντιμετωπίζουν έλλειψη ρευστότητας όπως το 2015, αφού η Ευρωπαϊκή Κεντρική Τράπεζα και ο SSM έχουν ήδη ανακοινώσει πολιτικές πολλαπλής στήριξης. Από την άλλη πλευρά, αν και το τραπεζικό σύστημα βρίσκεται σε πολύ καλύτερη κατάσταση σήμερα και είναι σε θέση να απορροφήσει ένα σοκ που δεν θα εξελιχθεί σε βαθιά και παρατεταμένη ύφεση, οι ανάγκες για κεφάλαια μετά και τις τιτλοποιήσεις επείγουν.

Τα σενάρια

Οι βασικές προβλέψεις υποθέτουν ότι τα αυστηρά και γρήγορα μέτρα περιορισμού που έλαβε η χώρα θα έχουν ως αποτέλεσμα η οικονομική δραστηριότητα να αρχίσει να ενισχύεται στο τρίτο και στο τέταρτο τρίμηνο, εξαιτίας των πολιτικών μέτρων για δημοσιονομική τόνωση και τελικά στο τέλος του 2021 η εγχώρια οικονομία θα απέχει από 1% έως 2% από τα επίπεδα του ΑΕΠ του 2019.

Το βασικό σενάριο της αγοράς και της οικονομίας βασίζεται στην υπόθεση ότι ο κορωνοϊός δεν θα προκαλέσει μη αναστρέψιμη βλάβη και θα αποτελέσει ένα ισχυρό, αλλά μεταβατικό σοκ στην οικονομία. Ακόμα και η Unicredit, αλλά και η Capital Economics, που ήταν ιδιαίτερα αρνητικές από την αρχή της κρίσης του κορωνοϊού, βελτίωσαν ελαφρώς τις εκτιμήσεις τους για την Ελλάδα.

Στο βασικό σενάριο, η επίπτωση του κορωνοϊού στην εξέλιξη του ρυθμού αύξησης του πραγματικού ΑΕΠ θα πάρει τη μορφή σχήματος «V», η οποία βασίζεται στα πρώιμα σημάδια ότι η οικονομική δραστηριότητα στην Κίνα επέστρεψε αρκετά γρήγορα στον κανονικό της ρυθμό. Με λίγα λόγια, αν η αναταραχή είναι περιορισμένης χρονικής διάρκειας και ο ρυθμός αύξησης του ΑΕΠ επηρεαστεί μόνο εντός του 2020, χωρίς περαιτέρω επίπτωση στη μακροχρόνια πορεία του, τότε ξεκινάμε πάλι το 2021 από τα επίπεδα του 2019.

Αν, όμως, η μετέπειτα πορεία της οικονομίας είναι σχήματος «W» ή «L», είτε λόγω νέων lockdowns είτε λόγω αλλαγής του ιού είτε δημιουργίας μιας ανάπτυξης χωρίς θέσεις εργασίας (jobless growth), τότε οι τιμές στις μετοχές είναι πολύ ψηλά. Μπορεί η κατάσταση της χώρας και των τραπεζών να είναι πολύ καλύτερη απ’ ό,τι το 2008 ή το 2015, ο ιός όμως μπορεί να είναι πολύ πιο δύσκολο να τεθεί υπό έλεγχο το φθινόπωρο ή το καλοκαίρι με τους τουρίστες. Παράλληλα, η άνοδος που βιώνουμε τις χρηματοπιστωτικές αγορές για την ώρα δεν συνάδει με τις παρατεταμένες μειώσεις στη δραστηριότητα, τις επενδύσεις και την απασχόληση.

Τέλος, η Ελλάδα περιλαμβάνεται και στην ομάδα των χωρών όπου το δημοσιονομικό κόστος του κορωνοϊού θα θέσει τους δείκτες δημόσιου χρέους σε πολύ υψηλά επίπεδα φέτος και το 2021. Αν αργότερα, στη μετά την πανδημία εποχή, αυτό θα οδηγήσει σε νέα μέτρα λιτότητας, που θα επηρεάσουν τη ζήτηση και πάλι για αρκετά χρόνια, ή και σε νέα υποχρεωτική αναδιάρθρωση του χρέους του επίσημου τομέα, τότε οι όποιες ελπίδες αναπτυξιακής πορείας την επόμενη δεκαετία εκλείπουν.

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά

Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας

Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο

Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating

Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης»

Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης» Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι

Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι Στο ΚΑΣ το ξενοδοχείο Κουκουτάρη στα Κουφονήσια

Στο ΚΑΣ το ξενοδοχείο Κουκουτάρη στα Κουφονήσια Το μεγάλο σορτάρισμα στο gaming, κέρδη 2,3 δισ. δολάρια!

Το μεγάλο σορτάρισμα στο gaming, κέρδη 2,3 δισ. δολάρια!