H χώρα ζει πλέον στους ρυθμούς της πανδημίας του κορωνοϊού και, φυσικά, των σχέσεων με την Τουρκία. Παρότι και οι δύο κίνδυνοι λίγο-πολύ θεωρούνται εδώ και καιρό δεδομένοι, δεν επιτρέπουν παρά ελάχιστες προβλέψεις και εκτιμήσεις για τη μελλοντική τους πορεία και συνακόλουθα για την επίδρασή τους. Σε αυτό το ρευστότατο τοπίο, εύλογα η χρηματιστηριακή αγορά τηρεί στάση αναμονής, προσπαθώντας, όμως, να αποτιμήσει το… φως στην άκρη του τούνελ, όπως τουλάχιστον φαίνεται σε πρώτη φάση το μεγάλο ευρωπαϊκό πακέτο βοήθειας που αφορά τη χώρα μας. Κι εκεί, όμως, υπάρχουν αρκετές παράμετροι που μένει να διευκρινιστούν και, φυσικά, ο τρόπος διαχείρισης από την κυβέρνηση. Η αναμονή, λοιπόν, και οι προσεκτικές επιλογές συνεχίζουν να αποτελούν μονόδρομο.

«Θεωρώ ότι η ένταση με την Τουρκία δεν είναι ούτε ο μόνος, αλλά ούτε και ο κυριότερος λόγος για τον οποίο το Χρηματιστήριο της Αθήνας υποαποδίδει κατά τους τελευταίους μήνες σε σχέση με τις ξένες αγορές», δηλώνει γνωστός παράγοντας της χρηματιστηριακής αγοράς, συμπληρώνοντας:

«Οι τεταμένες σχέσεις με την Τουρκία ήταν γνωστές εδώ και χρόνια στους ξένους επενδυτές, με τους αναλυτές να τον έχουν ενσωματώσει σε σημαντικό βαθμό στα μοντέλα τους, άσχετα αν για λόγους… πολιτικής ορθότητας είτε απέφευγαν να τον κατονομάσουν είτε αναφέρονταν γενικόλογα σε γεωπολιτικούς κινδύνους.

Είναι προφανές ότι η Τουρκία δεν έχει εκτινάξει στα ύψη τις στρατιωτικές της δαπάνες, ούτε έχει καταβάλει τόσο μεγάλα ποσά σε ερευνητικά σκάφη απλά και μόνο για να κάθεται να τα βλέπει να σκουριάζουν. Από την άλλη πλευρά, ωστόσο, εξίσου προφανές είναι πως καμιά από τις μεγάλες δυνάμεις (ΗΠΑ, Ρωσία, Ευρωπαϊκή Ένωση, Κίνα), δεν έχει συμφέρον από ένα θερμό επεισόδιο στην Ανατολική Μεσόγειο ή, καλύτερα, όλες οι μεγάλες δυνάμεις έχουν κάθε λόγο να αποτρέψουν ένα θερμό επεισόδιο.

Σε κάθε περίπτωση, πάντως, η υποαπόδοση του Γενικού Δείκτη του Χ.Α. σε σχέση με τους αντίστοιχους των ξένων χρηματιστηριακών αγορών κατά τους τελευταίους μήνες, οφείλεται κυρίως σε άλλους λόγους, όπως στη μεγάλη εξάρτηση της αγοράς μας από τις τράπεζες, ιδίως σε μια φάση όπου ο τραπεζικός κλάδος αδυνατεί να αποδείξει πως μπορεί μέσα στην επόμενη τριετία να αντιμετωπίσει ριζικά το πρόβλημα των κόκκινων δανείων του.

Το Χ.Α. είναι έτσι κι αλλιώς μια αναδυόμενη χρηματιστηριακή αγορά, η οποία είναι ρηχή και κυριαρχείται σε σημαντικό βαθμό από τους τίτλους των τεσσάρων συστημικών τραπεζών. Όσοι ξένοι θεσμικοί, για τους δικούς τους λόγους, δεν επιθυμούν να αναλάβουν στην τρέχουσα φάση το ρίσκο του κλάδου, δεν έχουν πολλές εναλλακτικές επιλογές και έτσι επιλέγουν συχνά να απέχουν.

Οι καλές εταιρείες της μικρομεσαίας κεφαλαιοποίησης έχουν μεν αποφέρει μεγάλα κέρδη κατά τα τελευταία χρόνια στους μετόχους τους, αλλά απευθύνονται κυρίως στους Έλληνες επενδυτές, οι οποίοι είναι λίγοι σε αριθμό και με περιορισμένα διαθέσιμα κεφάλαια (εδώ και χρόνια, η δυνατότητα αποταμίευσης των ελληνικών νοικοκυριών είναι πολύ περιορισμένη).

Χρειάζεται μια συνολική αναδιάρθρωση της ελληνικής κεφαλαιαγοράς. Το γεγονός ότι η κυβέρνηση έχει συστήσει μια τέτοια επιτροπή (με συμμετοχή των φορέων της αγοράς) και το "πρόγραμμα Πισσαρίδη" που συνοδεύει τον τρόπο αξιοποίησης των κονδυλίων του Ταμείου Ανάκαμψης, αποτελούν δύο καλές ευκαιρίες, οι οποίες δεν θα πρέπει να χαθούν».

Η σύγκριση με το 2015

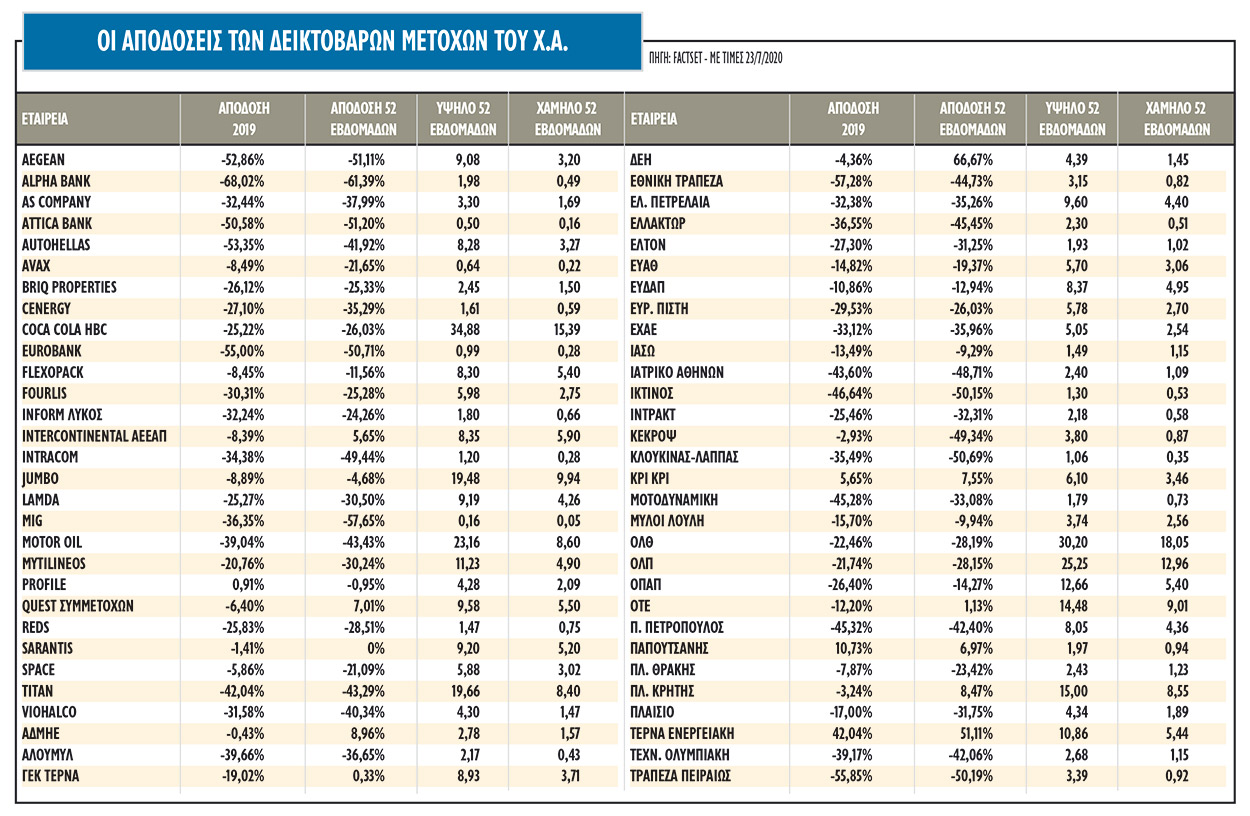

Κύκλοι της αγοράς υπενθυμίζουν πως ο Γενικός Δείκτης του Χ.Α. βρίσκεται στα επίπεδα του Νοεμβρίου του 2015, όταν η χώρα βρισκόταν σε καθεστώς κεφαλαιακών ελέγχων, όταν η απόδοση των δεκαετών κρατικών ομολόγων βρισκόταν στο 7% (και όχι στο σημερινό 1,12%) και όταν οι τράπεζες βρίσκονταν ένα βήμα πριν από τη νέα (τότε) ανακεφαλαιοποίησή τους.

Επίσης, το φετινό ΑΕΠ της Ελλάδας, όσο και μειωμένο να είναι λόγω της αναμενόμενης ύφεσης, δεν θα απέχει ιδιαίτερα από του 2016 και του 2017, με μία διαφορά: ενώ τότε κανείς δεν μπορούσε να προβλέψει με ασφάλεια το αν η ελληνική οικονομία θα έμπαινε σε τροχιά ανάκαμψης, σήμερα η ελληνική οικονομία καλείται να εκμεταλλευθεί κοινοτική χρηματοδότηση πολλών δεκάδων δισεκατομμυρίων ευρώ μέσα στην επόμενη εξαετία, με μεγάλο μέρος αυτών να είναι εμπροσθοβαρές.

Μόνο τα κονδύλια του ΕΣΠΑ υπολογίζονται στα 38 δισ. ευρώ, ενώ από την πρόσφατη συμφωνία της Ευρωπαϊκής Ένωσης για το λεγόμενο Ταμείο Ανάκαμψης, η χώρα δικαιούνται να αντλήσει 19,5 δισ. ευρώ ως επιχορηγήσεις (εξ αυτών, τα 13,6 με εμπροσθοβαρή χαρακτήρα, δηλαδή για την περίοδο 2021-2022) και άλλα 13 δισ. ευρώ με τη μορφή δανείων.

Η άντληση αυτών των ποσών είναι σε θέση να «ανεβάσει κατηγορία» την ελληνική οικονομία, τόσο επειδή θα αυξήσουν το ΑΕΠ όσο κυρίως επειδή θα λειτουργήσουν τονωτικά στην ανταγωνιστικότητα της χώρας.

Πέραν αυτών, η κυβέρνηση δίνει μάχη για το ξεμπλοκάρισμα επενδυτικών σχεδίων που χρόνια τώρα έχουν βαλτώσει στη γραφειοκρατία, προκειμένου να παρατηρηθεί τόνωση και στον τομέα των ιδιωτικών επενδύσεων.

Όσο κι αν σε ορισμένες περιπτώσεις η κυβέρνηση παρουσιάζει μια εικόνα καλύτερη από την πραγματική, η αλήθεια είναι πως η εμβληματική επένδυση του Ελληνικού ξεκίνησε ήδη, καθώς και ότι πολλά άλλα projects φαίνεται πως θα ξεκινήσουν να υλοποιούνται μέσα στο 2021.

Γενικότερα, η ελληνική οικονομία μπορεί να βρίσκεται φέτος και πάλι σε δυσχερή θέση, με πολλούς κλάδους της οικονομίας να αγωνιούν για το μέλλον τους, την ανεργία να αυξάνεται και το διαθέσιμο εισόδημα των νοικοκυριών να περιορίζεται, ωστόσο:

- Δεν έχει τεθεί θέμα ρευστότητας-σταθερότητας στο τραπεζικό σύστημα.

- Ο κίνδυνος της χώρας διατηρείται σε πολύ χαμηλά επίπεδα.

- Η πλειονότητα των αναλυτών θεωρεί την τρέχουσα κρίση συγκυριακή (λόγω του κορωνοϊού) και πως από το 2021 θα ξεκινήσει μια νέα πορεία οικονομικής ανάκαμψης, βοηθούντων και των πρόσθετων κοινοτικών κονδυλίων.

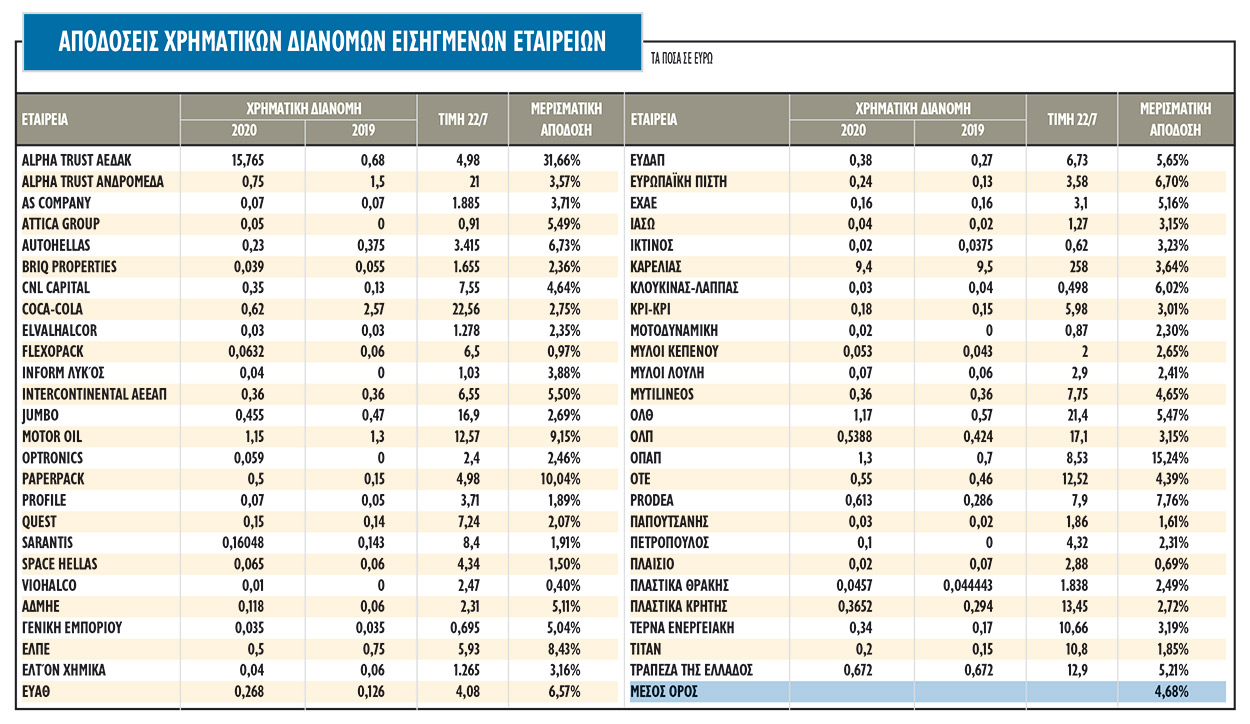

Μερίσματα vs yields

Αναμφίβολα, φέτος θα δούμε έντονη υποχώρηση των εταιρικών κερδών, η οποία θα έχει ως αποτέλεσμα τη δραστική υποχώρηση των αποδόσεων των χρηματικών διανομών (μερίσματα και επιστροφές κεφαλαίου) το 2021.

Από την άλλη πλευρά, ο δείκτης της μερισματικής απόδοσης αξιολογείται σε βάθος πενταετίας και όχι μέσα σε μια χρονιά. Και επίσης, δεν είναι καθόλου βέβαιο ότι η μέση μερισματική απόδοση των μη τραπεζικών μετοχών θα υποχωρήσει κάτω από το yield των δεκαετών κρατικών ομολόγων που σήμερα βρίσκεται στο 1,12%.

Στον σχετικό πίνακα παρουσιάζονται οι φετινές μερισματικές αποδόσεις όσων εταιρειών μέχρι σήμερα έχουν ανακοινώσει την πρόθεση ή έχουν καταβάλει χρηματικές διανομές. Αναμένεται να ακολουθήσουν και άλλες εισηγμένες (π.χ. Epsilon Net, ΕΛΒΕ Ενδυμάτων), ωστόσο η μέση μερισματική απόδοση των εταιρειών προσεγγίζει το 4,7%.

Η εικόνα στο Χ.Α. τώρα

Στις ειδικές συνθήκες στην οικονομία και στις μετοχές λόγω της πανδημίας, ήρθαν να προστεθούν και οι γεωπολιτικές ανησυχίες. Το X.A., πλην της πανδημίας, στο πρώτο εξάμηνο του 2020 ταλαιπωρήθηκε από τη ρηχότητα των συναλλαγών, την έλλειψη εγχώριων θεσμικών επενδυτών, αλλά και τις αναδιαρθρώσεις στους δείκτες MSCI των ξένων χαρτοφυλακίων και διαχειριστών. Αυτό που προβληματίζει εντονότατα είναι η συνεχιζόμενη μείωση του ενδιαφέροντος για τίτλους χαμηλότερων κεφαλαιοποιήσεων.

Παράλληλα, όμως, ο γεωπολιτικός κίνδυνος είναι η σημαντικότερη άμεση απειλή για την αγορά και έτσι οι συνθήκες απαιτούν την εξέταση της αγοράς «day by day», με την αυξημένη μεταβλητότητα να κυριαρχεί. Όσο η συναλλακτική δραστηριότητα παραμένει σε ιδιαίτερα χαμηλά επίπεδα, δεν πρόκειται η αγορά να κινηθεί σε διαφορετικά επίπεδα τιμών. Η αβεβαιότητα που προκαλεί η αύξηση του γεωπολιτικού ρίσκου σίγουρα λειτουργεί ανασταλτικά και ενδέχεται να επηρεάσει βραχυπρόθεσμα και τη συσχέτιση με τις ευρωπαϊκές αγορές μετοχών, ενώ η συμφωνία της Ευρωπαϊκής Συνόδου Κορυφής, σχετικά με το σχέδιο ανάκαμψης ύψους 750 δισ. ευρώ πέρασε σε δεύτερη μοίρα.