Η ισχυρή άνοδος στις τιμές των μετοχών από το Μάρτιο, σε συνδυασμό με τις θέσεις-τοποθετήσεις στις αγορές των δικαιωμάτων, καθιστούν πιθανή μια βραχυπρόθεσμη οπισθοδρόμηση. “Πιστεύουμε όμως ότι υπάρχουν 10 δυνατοί λόγοι για τους οποίους αυτή η αγορά των ταύρων θα πρέπει να συνεχιστεί”, εξηγεί η Goldman Sachs.

Πιο αναλυτικά η αμερικανική επενδυτική τράπεζα επισημαίνει ότι:

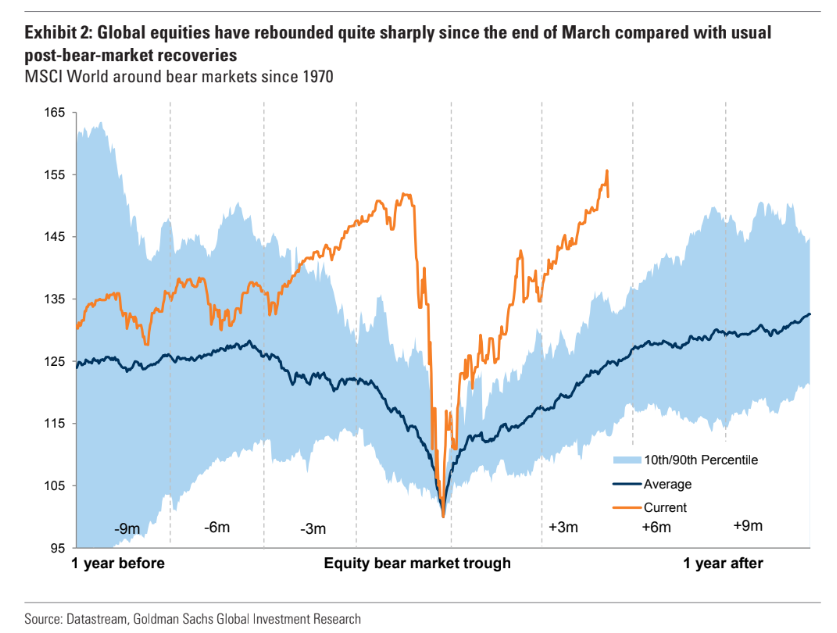

1. Βρισκόμαστε στην πρώτη φάση ενός νέου κύκλου επενδύσεων, μετά από μια βαθιά ύφεση. Η φάση «ελπίδα» - το πρώτο μέρος ενός νέου κύκλου, ο οποίος αρχίζει συνήθως στην ύφεση καθώς οι επενδυτές αρχίζουν να προβλέπουν ανάκαμψη, είναι συνήθως το ισχυρότερο μέρος του κύκλου. Αυτό βλέπουμε φέτος.

2. Η οικονομική ανάκαμψη φαίνεται πιο ανθεκτική καθώς τα εμβόλια γίνονται πιο πιθανά.

3. Οι οικονομολόγοι της Goldman Sachs έχουν κάνει πρόσφατα ανοδικές αναθεωρήσεις στις οικονομικές τους προβλέψεις και είναι πιθανό να ακολουθήσουν οι προσδοκίες των αναλυτών.

4. Ο δείκτης της Goldman Sachs για τις ‘αρκούδες’ (GSBLBR) (που ήταν σε πολύ υψηλά επίπεδα το 2019) επισημαίνει σχετικά χαμηλούς κινδύνους παρά τις πολύ υψηλές αποτιμήσεις.

5. Η πολιτική παραμένει πολύ υποστηρικτική για τα περιουσιακά στοιχεία κινδύνου. Υπάρχει και ένα μαξιλάρι - μια πεποίθηση ότι οι κεντρικές τράπεζες θα είναι εκεί για να προσφέρουν όσο το δυνατόν περισσότερη ρευστότητα όπως απαιτείται - και ένα φορολογικό καθώς οι κυβερνήσεις έχουν κλιμακώσει τη δική τους προθυμία για υποστήριξη της ανάπτυξης.

6. Το Equity Risk Premium έχει περιθώριο πτώσης.

7. Η επανέναρξη της μηδενικής πολιτικής ονομαστικών επιτοκίων στο πρόσφατο παρελθόν, από κοινού με την εκτεταμένη καθοδήγηση προς τα εμπρός, έχει δημιουργήσει ένα περιβάλλον με μεγαλύτερα αρνητικά πραγματικά επιτόκια. Αυτό λογικά υποστηρίζει ιδιαίτερα τα περιουσιακά στοιχεία κινδύνου σε μια φάση οικονομικής ανάκαμψης.

8. Οι μετοχές προσφέρουν εύλογη αντιστάθμιση για υψηλότερες προσδοκίες για τον πληθωρισμό.

9. Οι μετοχές φαίνονται φθηνές σε σχέση με το εταιρικό χρέος, ιδίως για τις εταιρείες με ισχυρούς ισολογισμούς αφού το 60% των εταιρειών των ΗΠΑ και το 80% των ευρωπαϊκών εταιρειών έχουν μερισματικές αποδόσεις πάνω από τη μέση απόδοση εταιρικών ομολόγων.

10. Η ψηφιακή επανάσταση συνεχίζει να εντείνεται. Πιστεύουμε ότι αυτός ο μετασχηματισμός σε οικονομία και σε χρηματιστηριακές αγορές έχει ακόμη δρόμο μπροστά του. Αυτές οι εταιρείες θα μπορούσαν να συνεχίσουν να αυξάνουν τις αποτιμήσεις και τις αποδόσεις τους σε αυτή την ανοδική αγορά (bull market).