T o Χρηματιστήριο της Αθήνας εξακολουθεί να καρκινοβατεί σε στενό εύρος τιμών και με χαμηλούς όγκους και αξίες συναλλαγών. Μπορεί, βέβαια, κάποιες επιμέρους μετοχές να δίνουν αξιοσημείωτες αποδόσεις, όμως η γενική εικόνα λειτουργεί αποτρεπτικά για όσους θα ήθελαν να δραστηριοποιηθούν εντονότερα στην ελληνική αγορά.

Ο ρόλος-κλειδί, φυσικά, ανήκει στους ξένους, οι οποίοι απουσιάζουν... χαρακτηριστικά σχεδόν όλο το 2020. Έτσι, στις εκτιμήσεις τους για την ελληνική αγορά, αναζητείται το στοιχείο που θα μπορούσε να λειτουργήσει σαν θρυαλλίδα για τοποθετήσεις και κίνηση προς υψηλότερα επίπεδα.

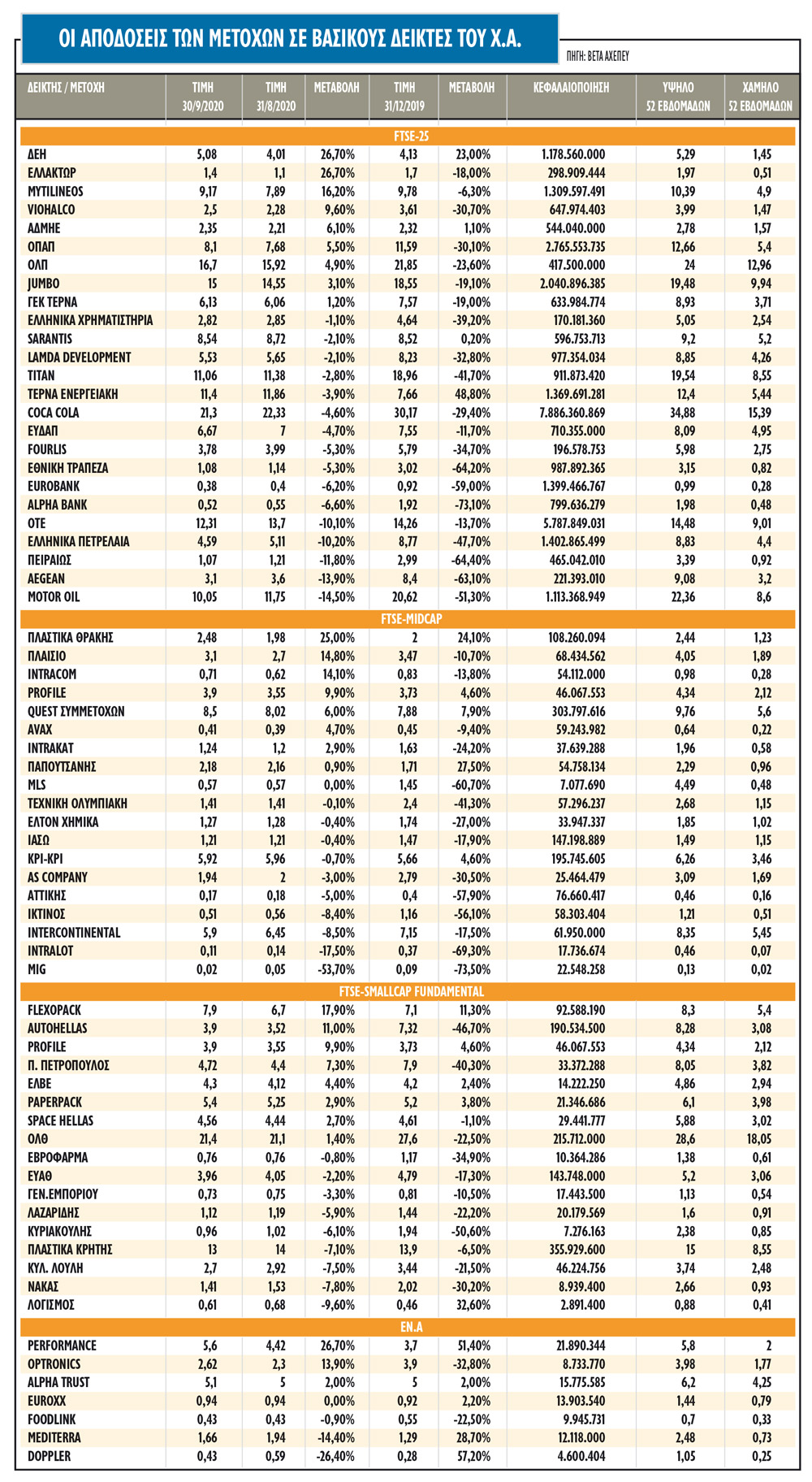

Μετά και την ολοκλήρωση του τρίτου τριμήνου, η εγχώρια αγορά μετοχών παραμένει πρωταθλήτρια στην πτώση για το 2020 στην Ευρώπη, με τις τραπεζικές μετοχές να αποτελούν το μόνιμο πρόβλημα για την πορεία των βασικών δεικτών. Η έλλειψη προσδοκίας για εισροές από τα emerging funds, αλλά και τα επί τα χείρω μακροοικονομικά στοιχεία αποτελούν τα σημεία-κλειδιά, όπως αναδείχθηκαν άλλωστε και στα πρόσφατα roadshows με εγχώριο ενδιαφέρον και συμμετοχές.

Μετά την υποβάθμιση του Χρηματιστηρίου σε όρους στάθμισης και αριθμού συμμετοχής τίτλων από τον οίκο MSCI, οι ημερήσιες αξίες των συναλλαγών έχουν μειωθεί από τα 70 εκατ. τον μήνα κοντά στα 45 εκατ. τον Σεπτέμβριο και με τέτοιες συναλλαγές δεν πρόκειται η αγορά να ανασάνει. Καθώς τα δεδομένα τώρα είναι τελείως διαφορετικά (οι επιπτώσεις της πανδημίας στην οικονομία, οι αλλαγές στους δείκτες MSCI κ.ά.) και καθώς το Χ.Α. βρίσκεται στα όρια της ουσιαστικής απραξίας, έχει ιδιαίτερη σημασία η θέση των ξένων επενδυτών, σε μια προσπάθεια να ανιχνευθεί κάποιο… ίχνος τάσης για τη συνέχεια.

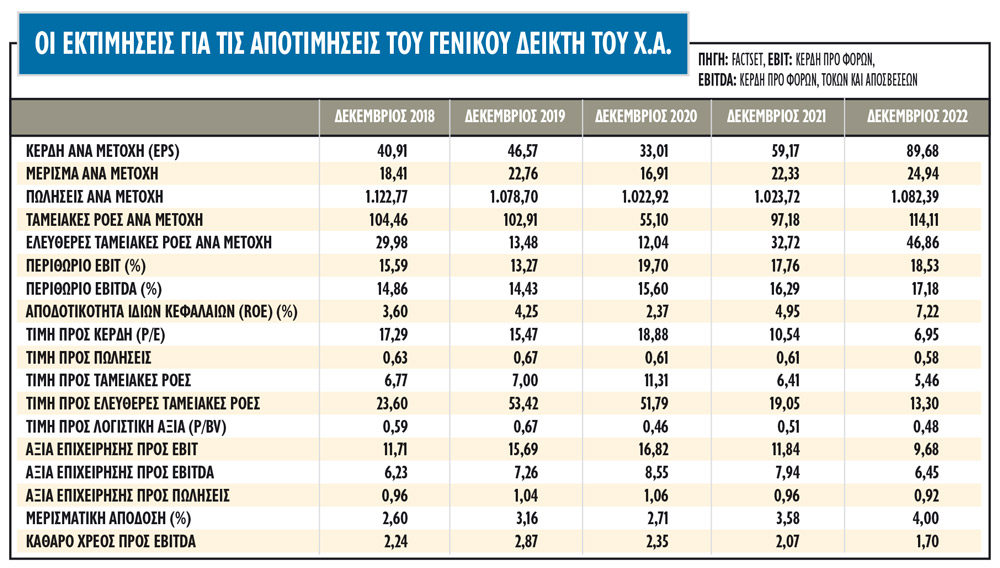

Οι αποτιμήσεις

Οι ελληνικές μετοχές αθροιστικά, όπως απεικονίζονται στην αποτίμηση του Γενικού Δείκτη βάσει των στοιχείων της Factset, εμφανίζουν πλέον discount σε σχέση με τις αναδυόμενες αγορές, αλλά και τις ευρωπαϊκές μετοχές. Σε σύγκριση με τις ευρωπαϊκές αγορές, η εικόνα είναι ακόμα καλύτερη, με την εγχώρια αγορά να εμφανίζει υψηλότερο discount σε όρους λογιστικής αξίας (P/BV) και αξίας επιχείρησης προς λειτουργικά κέρδη (EV/EBITDA). Πιο συγκεκριμένα, βάσει των στοιχείων της Factset, ο Γενικός Δείκτης διαπραγματεύεται με 19 φορές τα κέρδη του 2020 (λαμβανομένης υπόψη της μείωση της κερδοφορίας) έναντι 23 φορές για τον ευρωπαϊκό μέσο όρο.

Από την άλλη πλευρά, ο δείκτης EV/EBITDA είναι στις 8,6 φορές έναντι 10 φορών για τον δείκτη Euro Stoxx. Παράλληλα, ο εγχώριος δείκτης βάσει των προβλέψεων στη βάση δεδομένων της η FactSet θα εμφανίσει αρκετά υψηλότερους ρυθμούς αύξησης των κερδών ανά μετοχή (EPS) σε σχέση με τους ευρωπαϊκούς μέσους όρους για το 2021. Ο ευρωπαϊκός μέσος όρος αύξησης των EPS για το 2020 κυμαίνεται στο 40%, ενώ για τον ελληνικό δείκτη το αντίστοιχο ποσοστό είναι της τάξεως του 7%.

Η εγχώρια αγορά εξακολουθεί να εμφανίζει discount σε όρους εσωτερικής αξίας. Σε επίπεδο συνολικής αγοράς, το discount στους δείκτες τιμή προς λογιστική αξία (P/BV) σε σχέση με τους ευρωπαϊκούς δείκτες, είναι άνω του 50%.

Οι οίκοι

Το τελευταίο διάστημα, οι Citigroup, HSBC και JP Morgan έχουν εκφράσει απόψεις που διίστανται για τις εγχώριες αξίες.

Η αμερικανική τράπεζα Citigroup τοποθετεί σε ιδιαίτερα ελκυστικά επίπεδα τις εγχώριες αξίες σε σχέση με τις αναδυόμενες αγορές. Βάσει των εκτιμήσεων της Citigroup, οι εγχώριες μετοχές του δείκτη MSCI Greece θα σημειώσουν πτώση 14,7% στα κέρδη ανά μετοχή φέτος, αλλά θα πετύχουν ισχυρή ανάπτυξη το 2021, της τάξεως του 33,8%. Η αποτίμηση των εγχώριων μετοχών είναι αρκετά χαμηλότερη από τις μετοχές των αναδυόμενων αγορών, με 15,3 φορές τα κέρδη ανά μετοχή το 2020 και 11,5 φορές το 2021. Το ισχυρό όπλο για τις εγχώριες μετοχές είναι η προσδοκώμενη μερισματική απόδοση του δείκτη MSCI Greece και ο κυκλικά αναπροσαρμοσμένος δείκτης P/E. Με επιδόσεις 5,8% και 6,7 φορές για φέτος, ο δείκτης MSCI Greece τοποθετείται στις υψηλότερες και ελκυστικότερες θέσεις της αμερικανικής τράπεζας.

Η HSBC διατηρεί την ουδέτερη σύστασή της για τις εγχώριες μετοχές, αφού ο πυρήνας της ελληνικής αγοράς μετοχών παραμένει ο τραπεζικός τομέας και τα ζητήματα πιστωτικής ποιότητας συνεχίζουν να βαραίνουν. Έτσι, εστιάζει σε μετοχές με ισχυρούς ισολογισμούς και εκτιμά ότι η εγχώρια αγορά κινείται υψηλότερα σε σχέση με τις άλλες αγορές.

Η HSBC εξηγεί ότι αξιολογεί τις ελληνικές μετοχές «ουδέτερα» εξαιτίας του εύθραυστου τραπεζικού τομέα, όπου απαιτείται βελτίωση στην ποιότητα των περιουσιακών στοιχείων για την απελευθέρωση της αξίας στον τομέα και αυτό με τη σειρά του εξαρτάται από την προσωρινή οικονομική ανάκαμψη που σημειώθηκε κατά τη διάρκεια του προηγούμενου έτους. Όσον αφορά στην αποτίμηση των ελληνικών τραπεζών, σημειώνει ότι στην επιφάνεια φαίνονται φθηνές, με δείκτη κέρδη ανά μετοχή για το 2020 P/E στις 13,1 φορές και μια τιμή 0,5 φορές στον δείκτη τιμής προς λογιστική αξία (P/BV).

Ωστόσο, με δεδομένο τις προοπτικές, η ποιότητα των περιουσιακών στοιχείων και τα κέρδη θα επιδεινωθούν -και ο τομέας ξεκινά ήδη από μια ευάλωτη θέση. Ίσως η Ελλάδα να κινείται υψηλότερα σε σχέση με τις άλλες αγορές -αλλά κατά την άποψή τους είναι λογικό να επικεντρωθούν οι επενδυτές σε μετοχές με μάλλον ισχυρότερη θέση ισολογισμού. Στην Ευρώπη, οι αναθεωρήσεις των EPS κινούνται από την ακραία αδυναμία στο β' τρίμηνο σε αρκετά υψηλότερα επίπεδα επί του παρόντος και στην κορυφή των θετικών περιοχών. Στο παρελθόν, προκειμένου οι αναθεωρήσεις των EPS να είναι διατηρήσιμες, χρειάστηκε οι δείκτες PMI να διαμορφώνονται σε επίπεδα άνω του 54 στην περιοχή, αλλά οι δείκτες PMI του Αυγούστου φαίνεται να έχουν χάσει τη δυναμική τους.

Σε εντελώς διαφορετικό τέμπο, βάσει των στατιστικών στοιχείων της JPMorgan, ο δείκτης MSCI Greece παραμένει μαζί με την Αυστρία ο χειρότερος σε επιδόσεις φέτος, έχοντας ωστόσο υπεραποδώσει τις τελευταίες εβδομάδες. Στο ίδιο διάστημα, η αγορά των ΗΠΑ διαμορφώνεται 33% υψηλότερα και ο μέσος όρος των ευρωπαϊκών αγορών είναι στο -6%. Σε όρους μεταβολής των EPS, η JPMorgan βάσει και των εκτιμήσεων της IBES, από +19,4% ο ρυθμός ανάπτυξης των κερδών του 2019 θα κινηθεί φέτος στο -25% και το 2021 και πάλι θετικά με +31,4% και μόλις 9,2% το 2022.

Η πιο προβληματική απεικόνιση της εγχώριας αγοράς είναι οι δείκτες αποτίμησης. Σύμφωνα με την JPMorgan, ο δείκτης τιμής προς κέρδη (P/E) θα είναι στις 99,2 φορές για φέτος και θα μειωθεί ελάχιστα το 2021 και 2022, στις 75,5 και 69,1 φορές αντίστοιχα. Ο δείκτης P/E των ευρωπαϊκών μετοχών θα κυμανθεί στις 16,1 και 13,8 φορές τη διετία 2021-2022, καθιστώντας την εγχώρια αγορά την ακριβότερη στην Ευρώπη με τεράστια διαφορά από τη δεύτερη χώρα, που είναι η Δανία, με δείκτες 22,3-25,4 φορές. Ταυτόχρονα, και η μερισματική απόδοση των επόμενων 12 μηνών είναι πολύ χαμηλή στο 1% έναντι 3,2% για τις ευρωπαϊκές μετοχές.

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά

Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας

Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο

Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating

Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης»

Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης» Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι

Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι Στο ΚΑΣ το ξενοδοχείο Κουκουτάρη στα Κουφονήσια

Στο ΚΑΣ το ξενοδοχείο Κουκουτάρη στα Κουφονήσια Το μεγάλο σορτάρισμα στο gaming, κέρδη 2,3 δισ. δολάρια!

Το μεγάλο σορτάρισμα στο gaming, κέρδη 2,3 δισ. δολάρια!