O δείκτης της τιμής προς λογιστική αξία (P/BV) αποτελεί έναν από τους σημαντικούς χρηματιστηριακούς δείκτες, καθώς όσο πιο χαμηλή είναι η τιμή του τόσο πιο ελκυστική φαντάζει η αγορά μιας μετοχής, όταν όλοι οι άλλοι παράγοντες είναι σταθεροί.

Θεωρητικά, ο δείκτης θα πρέπει να είναι υψηλότερος της μονάδας, καθώς ο αγοραστής πέρα από τα λογιστικοποιημένα περιουσιακά στοιχεία μιας εταιρείας (οδηγούν σε P/BV=1) αποκτά συχνά και περιουσιακά στοιχεία που δεν εμφανίζονται στις λογιστικές καταστάσεις, όπως π.χ. τεχνογνωσία, περιζήτητα σημεία πώλησης, πρόσβαση σε μεγάλα πελατολόγια, ανεκτέλεστο υπόλοιπο συμβάσεων κ.λπ.

Αν, τώρα, ένας δείκτης P/BV είναι μικρότερος από τη μονάδα (π.χ. έστω 0,70), τότε ο αγοραστής της μετοχής όχι μόνο δεν πληρώνει τίποτε για τα μη λογιστικοποιημένα περιουσιακά στοιχεία της εταιρείας αλλά επιπλέον αποκτά με έκπτωση (30%) τα λογιστικοποιημένα.

Ο δείκτης βέβαια της τιμής προς λογιστική αξία παρουσιάζει και αυτός αδυναμίες, όπως, για παράδειγμα, ότι δεν συνεκτιμά παράγοντες όπως η κερδοφορία, η ρευστότητα και οι προοπτικές της εταιρείας.

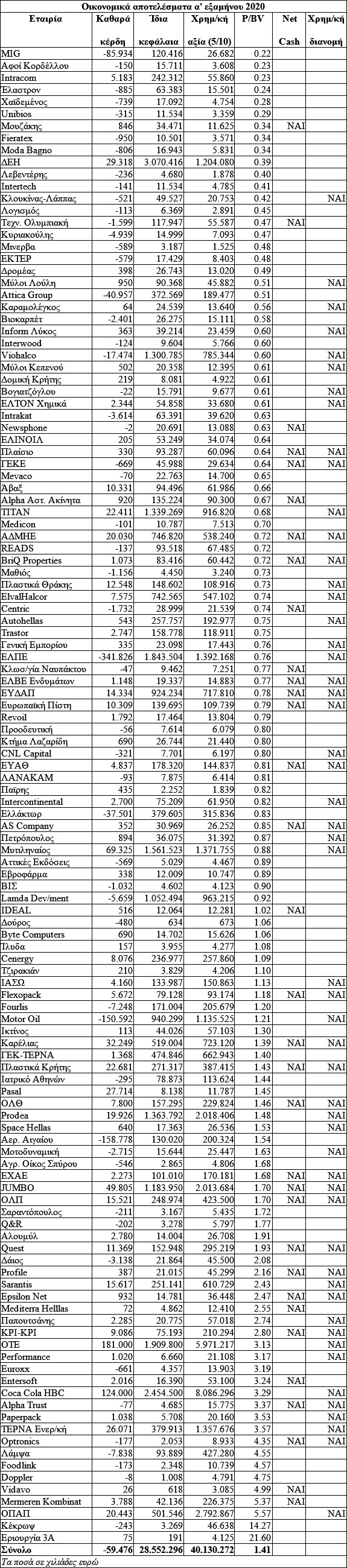

Το Euro2day.gr, με βάση τα αποτελέσματα του πρώτου φετινού εξαμήνου και το κλείσιμο τιμών της 5ης Οκτωβρίου, προχώρησε όχι μόνο στην παρουσίαση του δείκτη P/BV για κάθε εισηγμένη αλλά και άλλων στοιχείων, προκειμένου να εξαχθούν ενδεχομένως κάποια συμπεράσματα για το αν και πόσο είναι υποτιμημένη η εγχώρια χρηματιστηριακή αγορά. Από την παράθεση λοιπόν αυτών των στοιχείων (βλέπε στοιχεία των τριών πινάκων που ακολουθούν) συνάγεται ότι:

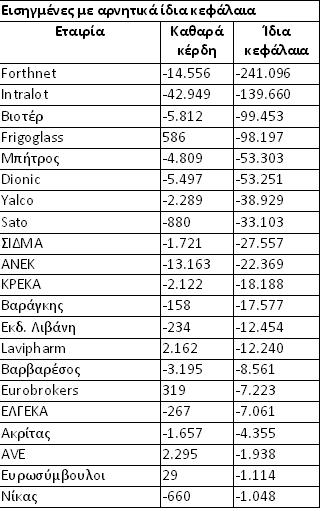

- Πρώτον, από τις 145 εισηγμένες (εκτός τραπεζών και ΑΕΕΧ), οι 21 υποχρεώθηκαν σε αρνητικά ίδια κεφάλαια, οπότε γι’ αυτές δεν μπορεί να εφαρμοστεί ο δείκτης P/BV.

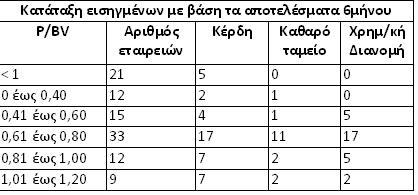

- Δεύτερον, από τις 124 εταιρείες με θετικά ίδια κεφάλαια, οι 72 (περίπου οι έξι στις δέκα) διαπραγματεύονταν κάτω από τη λογιστική τους αξία (P/BV<1), ενώ άλλες 9 με δείκτη P/BV (έως 1,2) πολύ κοντά στη λογιστική αξία.

- Τρίτον, μεταξύ των εισηγμένων που διαπραγματεύονταν κάτω από τη λογιστική τους αξία συγκαταλέγονται γνωστότατοι επιχειρηματικοί όμιλοι με διεθνοποιημένη παρουσία (π.χ. Μυτιληναίος, ΤΙΤΑΝ, Viohalco, ElvalHalcor, Πλαστικά Θράκης), με ηγετική θέση στην εγχώρια αγορά (π.χ. Ελληνικά Πετρέλαια, Lamda Development, Ευρωπαϊκή Πίστη, Πλαίσιο, Μύλοι Λούλη), αλλά και κρατικά ελεγχόμενες εταιρείες (π.χ. ΔΕΗ, ΕΥΔΑΠ, ΕΥΑΘ, ΑΔΜΗΕ Συμμετοχών). Αξιοσημείωτο επίσης είναι πως κάτω από τη λογιστική της αξία διαπραγματεύεται και η πλειονότητα των εισηγμένων εταιρειών του κλάδου ακινήτων (BriQ Properties, Intercontinental-International, Trastor, READS, Alpha Αστικά Ακίνητα).

- Τέταρτον, επιχειρήσαμε πέρα από τον δείκτη P/BV να παραθέσουμε για κάθε εισηγμένη και άλλα στοιχεία, όπως το τελικό αποτέλεσμα που σημείωσε κατά το πρώτο φετινό εξάμηνο, το αν στις 30/6/2020 διέθετε θετικό καθαρό ταμείο (net cash, δηλαδή τα διαθέσιμα και τα βραχυπρόθεσμα χρηματοοικονομικά στοιχεία υπερέβαιναν το σύνολο των τραπεζικών της υποχρεώσεων) και τέλος, αν φέτος έχει προχωρήσει σε χρηματική διανομή προς τους μετόχους της (μέρισμα ή και επιστροφή κεφαλαίου).

Έτσι, από τις 72 εταιρείες που διαπραγματεύονται κάτω από τη λογιστική τους αξία: α) Οι 30 εμφάνισαν κερδοφόρο πρώτο εξάμηνο εν μέσω πανδημίας (κάποιες από αυτές λόγω μη λειτουργικού αποτελέσματος), β) Οι 15 διέθεταν θετικό καθαρό ταμείο, γ) Οι 27 προχώρησαν φέτος σε χρηματικές διανομές προς τους μετόχους τους, δ) Οι 9 ταυτόχρονα διέθεταν θετικό καθαρό ταμείο και μοίρασαν λεφτά στους μετόχους τους.

Πηγαίνοντας, για παράδειγμα, στον πρώτο παρατιθέμενο πίνακα, διαπιστώνει κάποιος ότι από τις 33 εισηγμένες που διαπραγματεύονταν με δείκτη P/BV μεταξύ 0,61 και 0,80, οι 17 ήταν κερδοφόρες, οι 11 διέθεταν θετικό καθαρό ταμείο και 17 προχώρησαν φέτος σε χρηματικές διανομές.

Με άλλα λόγια, εύκολα διαπιστώνει κάποιος ότι μεταξύ των εταιρειών με δείκτη P/BV χαμηλότερο της μονάδας, συγκαταλέγονται πολλές υγιείς επιχειρήσεις, με ισχυρή ρευστότητα, ικανοποιητικά αποτελέσματα εν μέσω πανδημίας και θετικές μακροπρόθεσμες προοπτικές.

Όλα αυτά βέβαια, δεν σημαίνουν ότι εταιρείες με δείκτη P/BV μεγαλύτερο της μονάδας θα πρέπει να θεωρηθούν αυτόματα ως υπερτιμημένες, καθώς πολλές εξ αυτών διαθέτουν τα δικά τους συγκριτικά πλεονεκτήματα.