H τελευταία εκτίμηση του ΔΝΤ για τους… ασθματικούς ρυθμούς ανάκαμψης της ελληνικής οικονομίας το 2021, θόλωσε ακόμα περισσότερο τον ορίζοντα στην αγορά.

Ανεξάρτητα από το αν οι εκτιμήσεις αυτές είναι υπερβολικές ή όχι και καθώς οι εξελίξεις στο θέμα της πανδημίας είναι αβέβαιες, θα ήταν επιεικώς άδικο, λένε στην αγορά, να σκιάσουν τα όσα θετικά καταγράφονται (έστω και εν υπνώσει) στην ελληνική οικονομία και στο Χρηματιστήριο. Ειδικότερα στο Χ.Α., υπάρχουν τρία χαρακτηριστικά σημεία που μπορούν να ανατρέψουν θετικά το σκηνικό και να δώσουν συνολικά ώθηση στην αγορά. Και υπό αυτό το πρίσμα, το μεγάλο θέμα δεν είναι το «αν», αλλά το «πότε».

Μια μακροπρόθεσμη επένδυση

Σε αναζήτηση καταλυτών βρίσκεται κατά τους τελευταίους μήνες το Χρηματιστήριο της Αθήνας, καθώς τα όποια πλεονεκτήματα διαθέτουν οι μετοχές του δεν έχουν κινητοποιήσει μέχρι σήμερα το έντονο ενδιαφέρον των επενδυτών, τόσο στις τράπεζες (οι οποίες καλούνται να αντιμετωπίσουν τις δικές τους προκλήσεις) όσο και στις περισσότερες άλλες εισηγμένες εταιρείες.

Μια πρώτη εκτίμηση είναι πως το περιορισμένο επενδυτικό ενδιαφέρον οφείλεται στο ότι το Χ.Α. είναι μια ρηχή και τραπεζοκεντρική χρηματιστηριακή αγορά και οι εταιρείες του δραστηριοποιούνται σε μια οικονομία που φέτος θα καταγράψει εντονότατη ύφεση και που οι μακροχρόνιες προοπτικές ανάπτυξής της είναι σαφώς περιορισμένες, σύμφωνα με το ΔΝΤ. Αν σ’ όλα αυτά προσθέσουμε και τη συνολικότερη επενδυτική αβεβαιότητα για μια σειρά από παράγοντες (π.χ. η πορεία της αμερικανικής αγοράς μετά τις προεδρικές εκλογές στις ΗΠΑ), τότε αντιλαμβάνεται κάποιος γιατί οι ξένοι επενδυτές διστάζουν να αγοράσουν ελληνικές μετοχές.

Από την άλλη πλευρά, πολλοί είναι οι επενδυτές που πιστεύουν ότι το χρηματιστήριο αποτελεί μια μακροπρόθεσμη υπόθεση και πως οι ελληνικοί τίτλοι θα μπορούσαν να αποδειχθούν ιδιαίτερα αποδοτικοί, αν στο μέλλον καταφέρουμε να άρουμε τους σημερινούς δισταγμούς της επενδυτικής κοινότητας.

Τα εταιρικά αποτελέσματα

«Βιώνουμε κατά τα τελευταία χρόνια στην Ελλάδα την εποχή όπου δεν πρέπει να κοιτάζουμε τον Γενικό Δείκτη, αλλά κάθε μετοχή ξεχωριστά. Έτσι εξηγείται γιατί κατά την τελευταία πενταετία ο Γενικός Δείκτης έχει απωλέσει το 5%-10% της αξίας του, ενώ δεκάδες εισηγμένες έχουν καταγράψει τριψήφια ποσοστιαία κέρδη.

Ο διαχωρισμός αυτός έχει ενταθεί ακόμη περισσότερο λόγω της πανδημίας. Δεν μπορούμε σήμερα να μετράμε αν το ελληνικό χρηματιστήριο είναι φτηνό ή ακριβό, ανάλογα με τους μέσους όρους P/E, τιμής προς λογιστική αξία και μερισματικής απόδοσης των εταιρειών, γιατί απλά οι αριθμοί αυτοί μάλλον μας παραπλανούν, παρά μας βοηθούν να αντιληφθούμε την πραγματικότητα. Αντίθετα, θα πρέπει να εξετάζουμε κάθε εισηγμένη ξεχωριστά.

Γενικότερα, οι ελληνικές εταιρείες έχουν αντέξει μια δωδεκαετή κρίση και έχουν αποδείξει πως μπορούν να δρουν σε ιδιαίτερα αντίξοες συνθήκες. Νομίζω, λοιπόν, πως θα ξεπεράσουν τις επιπτώσεις τις πανδημίας σχετικά γρήγορα και πάντως ευκολότερα από κάποιους ξένους ανταγωνιστές τους, οι οποίοι προέρχονται από μια άνετη δεκαετία».

Αυτά δηλώνει γνωστός χρηματιστηριακός παράγοντας στο ερώτημα για το αν το ελληνικό χρηματιστήριο είναι σήμερα υπερτιμημένο ή υποτιμημένο, συμπληρώνοντας πως «σίγουρα στο Χ.Α. υπάρχουν αρκετές μετοχές που παρουσιάζουν ενδιαφέρον και που εμφανίζουν μια ικανοποιητική σχέση κινδύνου-προσδοκώμενης απόδοσης για την επόμενη τριετία».

Ο χρηματιστηριακός αυτός παράγοντας επιβεβαιώνεται και από την πορεία των οικονομικών επιδόσεων των εισηγμένων εταιρειών κατά το πρώτο -συγκυριακά αρνητικό- πρώτο εξάμηνο: ενώ, λοιπόν, το αθροιστικό αποτέλεσμα κερδών των μη τραπεζικών εισηγμένων είναι αρνητικό (με ό,τι αυτό συνεπάγεται για τον φετινό μέσο δείκτη P/E), διαπιστώνεται ότι πάνω από τις μισές εταιρείες εμφάνισαν κέρδη (74 στις 131) και επίσης ότι περίπου οι τέσσερις στις δέκα εισηγμένες (οι 56 στις 131) βελτίωσαν την «κάτω γραμμή» των αποτελεσμάτων τους, δηλαδή είτε αύξησαν την κερδοφορία τους είτε περιόρισαν τις ζημιές τους.

Οι μερισματικές αποδόσεις

Ανάλογη εικόνα καταγράφεται και στον δείκτη μερισματικής απόδοσης. Είναι προφανές ότι λόγω της πανδημίας τα φετινά εταιρικά κέρδη θα είναι μικρότερα σε σύγκριση με τα περσινά και έτσι οι εταιρείες θα μοιράσουν το 2021 χαμηλότερες χρηματικές διανομές (μερίσματα και επιστροφές κεφαλαίου) στους μετόχους τους. Ακόμη, όμως, και από το συγκυριακά δυσμενές 2020, αναμένεται να προκύψει μια μερισματική απόδοση η οποία κατά μέσο όρο θα υπερβαίνει το 0,8% που προσφέρουν τα δεκαετή κρατικά ομόλογα του Ελληνικού Δημοσίου.

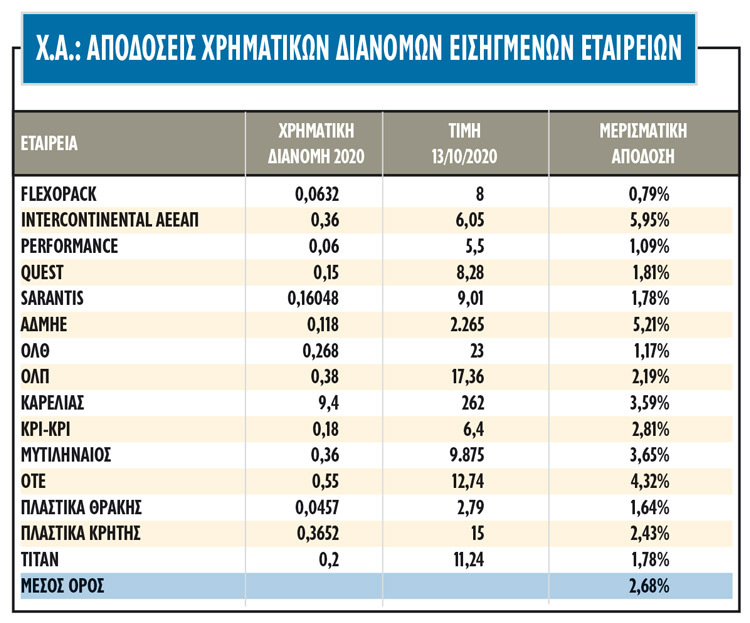

Ξεφεύγοντας, όμως, από τη λογική των μέσων όρων, ας εξετάσουμε τα στοιχεία του σχετικού πίνακα, ο οποίος περιλαμβάνει ενδεικτικά ορισμένες από τις εταιρείες που φέτος είτε θα ανεβάσουν τις κερδοφορίες τους είτε θα υποστούν περιορισμένες απώλειες σε σχέση με το 2019 και που εν γένει δεν θα έχουν κάποιο προφανή λόγο να μειώσουν -ή έστω να περιορίσουν σημαντικά- τις χρηματικές τους διανομές το 2021. Με βάση, λοιπόν, τα φετινά τους μερίσματα και τις τιμές της 12ης/10/2020, η μέση μερισματική τους απόδοση διαμορφώνεται στο καθόλου ευκαταφρόνητο 2,68%.

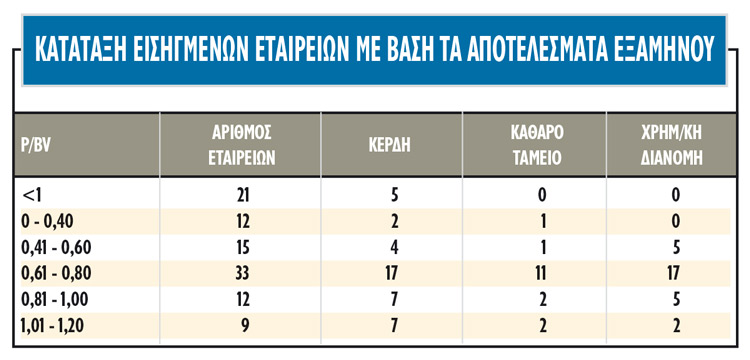

Ακόμη μία ενδιαφέρουσα οπτική για το αν υπάρχουν υποτιμημένες μετοχές στο Χ.Α. θα μπορούσε να προκύψει από τον δείκτη της τιμής προς τη λογιστική αξία. Στον σχετικό πίνακα (με κλείσιμο τιμών 5/10/2020) διαπιστώνεται πως πολλές δεκάδες εταιρείες διαπραγματεύονται στο Χ.Α. κάτω -ή και πολύ κάτω- από τη λογιστική αξία, ενώ ταυτόχρονα πολύ συχνά είναι κερδοφόρες, διαθέτουν πολύ ισχυρή ρευστότητα και φέτος διένειμαν χρήματα στους μετόχους τους.

Σε κάθε περίπτωση, πάντως, τα αποτελέσματα του δεύτερου εξαμήνου αναμένονται βελτιωμένα σε σύγκριση με αυτά του πρώτου μισού του 2020 (κύκλοι της αγοράς βλέπουν σε επίπεδο ζήτησης μια σταδιακή επάνοδο στην κανονικότητα μετά το lockdown της φετινής άνοιξης), ενώ -ανάλογα και με τις εξελίξεις στο υγειονομικό μέτωπο- ανοδικές είναι οι προσδοκίες και για το 2021.

Μπαράζ επιχειρηματικών συμφωνιών

Καταλυτικό ρόλο στον χώρο των επιχειρήσεων πιθανολογείται ότι θα διαδραματίσουν και τα πολλά deals που αναμένονται μέσα στο επόμενο δωδεκάμηνο στη χώρα. Αφενός η διάθεση των τραπεζών να διευθετήσουν το ζήτημα των κόκκινων δανείων τους, αφετέρου η δύσκολη θέση στην οποία έχουν βρεθεί πολλές εταιρείες λόγω της πανδημίας, αναμένεται να επιτρέψουν σε πολλές εισηγμένες είτε να προχωρήσουν σε εξαγορές άλλων επιχειρήσεων και στη διεύρυνση των δραστηριοτήτων τους είτε να ρευστοποιήσουν περιουσιακά τους στοιχεία ενισχύοντας τη θέση τους.

Το θετικό στοιχείο για την υλοποίηση επιχειρηματικών συμφωνιών είναι ότι οι υγιείς επιχειρήσεις σήμερα (σε αντίθεση με τα όσα συνέβαιναν την προηγούμενη δεκαετία) έχουν πρόσβαση σε τραπεζικό δανεισμό και μάλιστα έναντι χαμηλότερου κόστους σε σχέση με το παρελθόν.

Επενδύσεις και αναδιαρθρώσεις

Οι προβλέψεις των αναλυτών για την πορεία του ελληνικού ΑΕΠ το 2021 κυμαίνονται από +3% έως +8% ανάλογα με το πώς θα εξελιχθούν τα πράγματα στο μέτωπο της υγειονομικής κρίσης και ανάλογα με το πόσο γρήγορα η χώρα θα μπορέσει να απορροφήσει κεφάλαια από το Ταμείο Ανάκαμψης.

Το πρόβλημα ωστόσο είναι πως διεθνείς οργανισμοί όπως το ΔΝΤ, δεν έχουν πειστεί για τις μακροπρόθεσμες προοπτικές ανάπτυξης της ελληνικής οικονομίας, καθώς δίνουν έμφαση στα διαρθρωτικά προβλήματα της χώρας, αλλά και σε πολλές μεταρρυθμίσεις που είναι απαραίτητο να γίνουν.

Από την άλλη πλευρά, όσο κι αν παράγοντες της εγχώριας αγοράς συμφωνούν για την ανάγκη μεταρρυθμίσεων, πολλοί εξ αυτών θεωρούν τις προβλέψεις του ΔΝΤ υπερβολικά απαισιόδοξες. Χαρακτηριστικά είναι τα όσα δηλώνει διευθύνων σύμβουλος εισηγμένης εταιρείας: «Θεωρώ τις προβλέψεις του ΔΝΤ υπερβολικά απαισιόδοξες και θα προσπαθήσω να τις αντικρούσω με περιληπτικό τρόπο. Πρώτον, τα κονδύλια του παλαιού ΕΣΠΑ μόλις από το 2020 έχουν ουσιαστικά αρχίσει να πέφτουν στην ελληνική οικονομία. Έχουμε ακόμη δύο χρόνια μπροστά μας, ενώ στη συνέχεια θα ακολουθήσουν τα ποσά του νέου ΕΣΠΑ που έχουμε ήδη ξεκινήσει να προετοιμάζουμε. Πάνω στα ποσά αυτά θα πρέπει να προστεθούν και τα κονδύλια του Ταμείου Ανάκαμψης, που κατά ένα ποσοστό θα καλύψουν το δημοσιονομικό κενό της διετίας 2020-2021.

Πέραν αυτών όμως, αναμένεται να δρομολογηθούν μεγάλες αλλαγές που θα επηρεάσουν το σύνολο της οικονομίας. Ήδη έχουν ξεκινήσει να υλοποιούνται επενδύσεις αναβάθμισης-εκσυγχρονισμού στα λιμάνια (ΟΛΠ, ΟΛΘ) και στα αεροδρόμια (Fraport) της χώρας. Το εμβληματικό project του Ελληνικού φαίνεται πως θα προχωρήσει μετά και την πρόταση των Mohegan - ΓΕΚ ΤΕΡΝΑ για το καζίνο. Η κατάσταση στα ναυπηγεία της Ελλάδας αρχίζει να ομαλοποιείται. Οι διαμάχες των κατασκευαστικών ομίλων μπαίνουν στην άκρη προκειμένου να τρέξουν έργα όπως του μετρό και μεγάλων οδικών αξόνων.

Ιδιωτικά επενδυτικά σχέδια που επί χρόνια ήταν κολλημένα στα γρανάζια της γραφειοκρατίας επιδιώκεται να ξεμπλοκάρουν. Η πορεία της ΔΕΗ δείχνει να ανακάμπτει. Ξένοι όμιλοι (όπως η Microsoft) επιλέγουν την Ελλάδα για δραστηριοποίησή τους στο κομμάτι της πληροφορικής.

Επίσης, ξεκίνησαν να φαίνονται δειλά-δειλά τα πρώτα αποτελέσματα των μέτρων που ελήφθησαν για την προσέλκυση ξένων πλουσίων και ξένων συνταξιούχων στην Ελλάδα. Δεν εννοώ με όλα αυτά ότι τα πράγματα είναι σήμερα καλά, πλην όμως επισημαίνω πως η κατάσταση θα μπορούσε -κάτω από προϋποθέσεις- να βελτιωθεί σημαντικά μέσα στην επόμενη πενταετία».