Η Société Générale, λίγο πριν την ανακοίνωση με τις αλλαγές στους δείκτες της MSCI Inc στις 10 Νοεμβρίου, θεωρεί ότι μετά τις διαγραφές των Eurobank, Εθνικής Τράπεζας, Alpha Bank και Titan Cement International που αφαιρέθηκαν από τον μεγαλύτερο δείκτη MSCI Greece Standard και υποβιβάστηκαν στον μικρότερο δείκτη MSCI Greece Small Cap, ήρθε και η ώρα της Motor Oil στην επικείμενη αναθεώρησή της να ακολουθήσει τον δρόμο τους. Ερώτημα είναι αν τελικά θα μπορέσει στη θέση της να περιληφθεί ο τίτλος της Μυτιληναίος.

Το rebalancing θα ανακοινωθεί την Τρίτη 10 Νοεμβρίου, ενώ οι όποιες αλλαγές θα λάβουν χώρα (ημερομηνία rebalancing) την 30ή Νοεμβρίου (effective date of rebalancing).

Για την περίπτωση της Motor Oil (έντονα πιθανολογούμενη διαγραφή σε αυτό το rebabalancing) αλλά και της Μυτιληναίος (πιθανολογούμενη είσοδος με μικρότερη όμως πιθανότητα σε αυτό το rebabalancing), η MSCI την προηγούμενη φορά δεν προχώρησε τελικά σε αλλαγές, παρότι η γαλλική τράπεζα Société Générale δικαιολογούσε την είσοδο της Μυτιληναίος στον δείκτη MSCI Greece Standard, ως αποτέλεσμα της υψηλότερης κεφαλαιοποίησής της (σταθμισμένη με το free float) σε σχέση με τις άλλες εταιρείες.

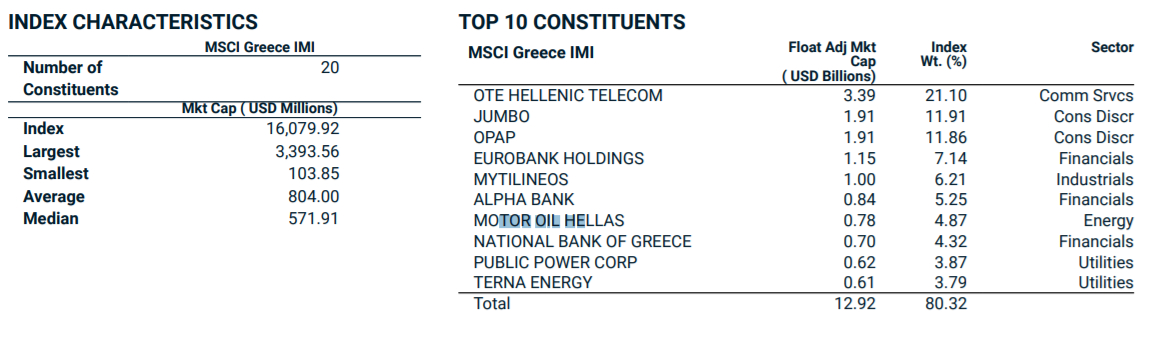

Σε αυτό το rebalancing, ενώ η Société Générale θεωρεί με μεγάλη πιθανότητα (high conviction) την αποχώρηση της Motor Oil από τον δείκτη MSCI Greece Standard, εντούτοις δεν θεωρεί πιθανόν την προσθήκη της Μυτιληναίος, όπως στο προηγούμενο rebalancing. Η Μυτιληναίος άλλωστε, βάσει των στοιχείων της MSCI στον δείκτη MSCI Greece IMI που περιλαμβάνει το σύνολο των είκοσι ελληνικών μετοχών που αποτελούν το εγχώριο universe για την MSCI Inc., έχει βαρύτητα 6,2% και η Motor Oil 4,9% και η διαφορά βαίνει αυξανόμενη βάσει της πορείας των δύο μετοχών στο Χ.Α.

Εάν η διαγραφή της Motor Oil λάβει χώρα, κάτι που η αγορά προεξοφλεί εδώ και πολλές συνεδριάσεις, και υπάρξει είσοδός της στον μικρότερο δείκτη MSCI Small Cap Greece χωρίς αναπλήρωσης της από κάποιον άλλο τίτλο, αυτό θα είναι μια ιδιαίτερα αρνητική εξέλιξη για την ευρύτερη αγορά. Η συμμετοχή της Motor Oil στον δείκτη MSCI Greece Standard είναι της τάξεως του 10% και οι άλλες τρεις μετοχές ΟΤΕ, ΟΠΑΠ και Jumbo συμμετέχουν με 42%, 24% και 24%, αντίστοιχα.

Η συμμετοχή της Ελλάδας στον δείκτη MSCI EM των αναδυόμενων αγορών (Emerging Markets) μειώνεται σίγουρα κατά 0,01% και επίσης θα υπάρξει και μείωση της στάθμισης της χώρας στον δείκτη MSCI EMEA (Europe, Middle East και Africa), σε ποσοστό χαμηλότερο του 1%. Εκτιμάται ότι η συμμετοχή της Motor Oil στον δείκτη MSCI EMEΑ είναι 0,10% και στον δείκτη MSCI EME 0,20%.

Οι πιθανές εκροές προϋπολογίζονται σε 32,80 εκατ. δολάρια και αφορούν τους τίτλους της Motor Oil. Το συνολικό πρόσημο του rebalancing θα είναι αρνητικό, αν δεν υπάρξει έκπληξη με την εισροή άλλης συμμετοχής και θα αφήσει τον εγχώριο δείκτη με μόλις τρεις μετοχές. Να σημειωθεί ότι οι κανονισμοί δεν επιτρέπουν στους δείκτες αναφοράς των αναδυόμενων αγορών της MSCI Inc. να περιέχουν μικρότερο αριθμό των τριών συμμετοχών.

Η Société Générale υπολογίζει τις εκροές στη μετοχή της Motor Oil στα 32,80 εκατ. δολάρια ή 3,22 εκατ. μετοχές και 13,8 φορές την ημερήσια συναλλακτική δραστηριότητα των τελευταίων 20 ημερών, η οποία υπολογίζεται σε 234 χιλιάδες μετοχές ημερησίως στις τελευταίες 20 συνεδριάσεις.

Το γεγονός ότι το rebalancing περιλαμβάνει μεγάλο αριθμό δεικτοβαρών μετοχών και με σημαντική βαρύτητα σε χρηματικούς όρους, όταν οι συναλλαγές στην αγορά είναι μειωμένες, δημιουργεί συνθήκες υψηλής μεταβλητότητας έως και την ολοκλήρωση των καθορισμένων αλλαγών. Το ενδιαφέρον επίσης θα μετατοπιστεί στις μετοχές των ΟΤΕ, ΟΠΑΠ και Jumbo (σ.σ. των τριών μετοχών που θα παραμείνουν στον δείκτη) για τις οποίες ο περιορισμός της στάθμισης της χώρας μπορεί να έχει αρνητικές επιδράσεις από τα passive funds αλλά και τις μετοχές του μικρότερου δείκτη MSCI Greece Small Cap.

Aξίζει να επισημανθεί ότι η Ελλάδα, τον Ιανουάριο του 1988 που κατασκευάστηκε για πρώτη φορά ο δείκτης των αναδυόμενων αγορών από την MSCI Inc., συμμετείχε με 5,3% και η Πορτογαλία με 8,5%. Το ποσοστό της εγχώριας αγοράς είναι tracking error για τους διαχειριστές που ακολουθούν τους δείκτες της MSCI.

Τέλος, βάσει των πιο πρόσφατων στοιχείων της MSCI Inc, το εγχώριο universe φαίνεται να είναι διαπραγματεύσιμο με 31,5 φορές δείκτη P/E και 11,7 φορές δείκτη forward P/E. Mερισματική απόδοση 3,1% και δείκτη P/BV στις 0,53 φορές. Τόσο οι αναδυόμενες αγορές όσο και οι ανεπτυγμένες διαμορφώνονται υψηλότερα.

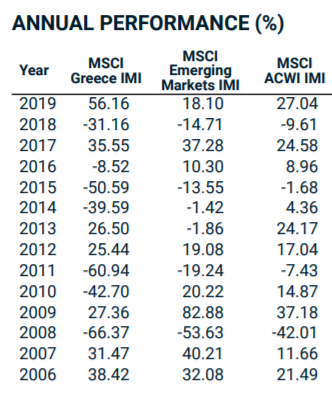

Σε όρους αποδόσεων, όμως, που στις αναδυόμενες αγορές έχει φανεί πολλές φορές ότι αποτελεί πιο σημαντικό παράγοντα από τις αποτιμήσεις, φέτος ο εγχώριος δείκτης χάνει 30% και οι αναδυόμενες είναι στο -1%. Την τελευταία 10ετία, 5ετία, αλλά και από την έναρξη του δείκτη, η εγχώρια αγορά είναι ζημιογόνος και υποαποδίδει.

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%  Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα

Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος

Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000

Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000 Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν

Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές

ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές