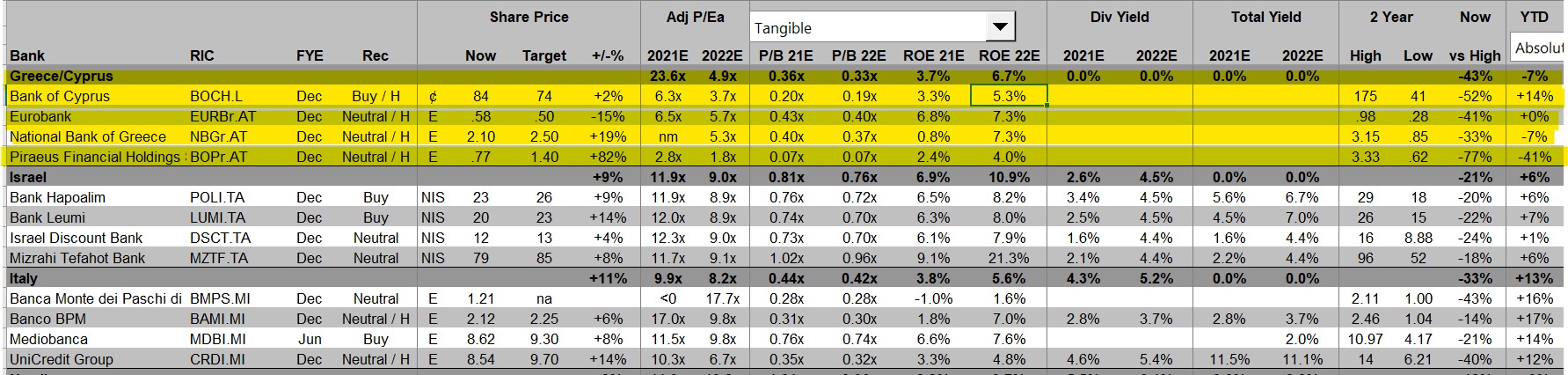

Η αμερικανική τράπεζα συνολικά παραμένει ουδέτερη για τις ελληνικές τράπεζες και χαρακτηρίζει υψηλού κινδύνου τις μετοχές τους.

Aν και βάσει των εκτιμήσεών της, οι εγχώριες τράπεζες εμφανίζονται «φθηνές», τα περιθώρια μεταβολής που προβλέπει από τις τρέχουσες αποτιμήσεις τους στο ταμπλό του ΧΑ δεν προσφέρουν υψηλό upside πλην της Τράπεζας Πειραιώς. Οι τράπεζες έχουν διορθώσει περίπου -7% φέτος και είναι διαπραγματεύσιμες στις 0,36 φορές τον δείκτη τιμής προς λογιστική αξία (P / ΤΒV 2021) και 3,7% τον δείκτη αποδοτικότητας ιδίων κεφαλαίων το (RoE) 2021.

Η Citigroup παραμένει αρνητική για τον ευρωπαϊκό τραπεζικό κλάδο συνολικά και διατηρεί την ουδέτερη σύστασή της για τις εγχώριες τράπεζες. Οι μετοχές των ευρωπαϊκών τραπεζών εξακολουθούν να φαίνονται φθηνές βάσει των κλασικών δεικτών αποτίμησης, ενώ είναι διαπραγματεύσιμες σχεδόν στα πιο χαμηλά τους επίπεδα μετά την παγκόσμια χρηματοπιστωτική κρίση (GFC), ωστόσο τα μέσα περιθώρια ανόδου των μετοχών τους βάσει των τιμών-στόχων που προτείνει είναι μονοψήφια, της τάξεως του 4%, κατά μέσο όρο, για την περιοχή της Ευρωζώνης.

Πιο αναλυτικά:

Eurobank: Η τιμή-στόχος για τη Eurobank διατηρείται σε 0,50 ευρώ (Neutral/High Risk), με αρνητικό μεταβολής από τα τρέχοντα επίπεδα της μετοχής στο ταμπλό του ΧΑ. Η Citigroup, για την περίοδο 2021-2022, εκτιμάει ότι ο δείκτης τιμής προς καθαρή κερδοφορία της τράπεζας (P/E) θα διαμορφωθεί στις 6,5 φορές και 5,7 φορές, αρκετά χαμηλότερα από τον μέσο όρο του κλάδου. Αναφορικά με τους δείκτες εσωτερικής αξίας (P/BV), η Citigroup τοποθετεί την αποτίμηση της τράπεζας στις 0,43 φορές και τις 0,40 φορές για την περίοδο 2021-2022, στο πάνω εύρος των αποτιμήσεων του κλάδου αλλά και η αποδοτικότητα των ιδίων κεφαλαίων προβλέπεται σε 6,8% και 7,3% για τη διετία, που είναι και ο υψηλότερος δείκτης μεταξύ των τεσσάρων τραπεζών.

Eθνική Τράπεζα: Για την Εθνική Τράπεζα, η τιμή-στόχος που δίνει η Citi είναι το 2,10 ευρώ ανά μετοχή (Neutral/High Risk) και το περιθώριο ανόδου είναι 19% από τα τρέχοντα επίπεδα. Όπως επισημαίνει η Citigroup, για την περίοδο 2021-2022, ο δείκτης τιμής προς καθαρή κερδοφορία της τράπεζας θα διαμορφωθεί στις 5,3 φορές το 2022 σε σταθμισμένους όρους. Αναφορικά με τους δείκτες εσωτερικής αξίας (P/ΤBV), η Citigroup τοποθετεί την αποτίμηση της τράπεζας στις 0,40 και 0,37 φορές αντίστοιχα για την περίοδο 2021-2022. Η αποδοτικότητα των ιδίων κεφαλαίων προβλέπεται από 0,8% φέτος σε 7,3% το 2021.

Τράπεζα Πειραιώς: Η τιμή-στόχος για την Τράπεζα Πειραιώς είναι το 1,40 ευρώ ανά μετοχή (Neutral/High Risk), με πάνω από 80% περιθώριο ανόδου από τα τρέχοντα επίπεδα. Η Citi εκτιμάει ότι για την Τράπεζα Πειραιώς, την περίοδο 2021-2022, ο δείκτης Ρ/Ε θα διαμορφωθεί σε ιδιαίτερα αρνητικά επίπεδα, φέτος 2,8 φορές και 1,8 φορές το 2021 (σε σταθμισμένους όρους), ο χαμηλότερος μεταξύ των εγχώριων πιστωτικών ιδρυμάτων. Αναφορικά με τους δείκτες ενσώματης εσωτερικής αξίας (P/ΤBV), η Citigroup τοποθετεί την αποτίμηση της τράπεζας στις 0,07 φορές για την περίοδο 2021-2022, που είναι η χαμηλότερη μεταξύ των συστημικών τραπεζών ενώ η αποδοτικότητα των ιδίων κεφαλαίων προβλέπεται σε 2,4% φέτος και 4% το 2022.

Τέλος, για την Alpha Βank δεν καλύπτει πλέον τη μετοχή και δεν προτείνει τιμή-στόχο ή σύσταση.

Ταυτόχρονα, πιο θετική εμφανίζεται για την Τράπεζα Κύπρου (εισηγμένη στο Λονδίνο): Για την Τράπεζα Κύπρου, η τιμή-στόχος που δίνει η Citi είναι οι 84 πένες ανά μετοχή (Buy/High Risk) και το περιθώριο ανόδου είναι 2% από τα τρέχοντα επίπεδα. Όπως επισημαίνει η Citigroup, για την περίοδο 2021-2022, ο δείκτης τιμής προς καθαρή κερδοφορία της τράπεζας θα διαμορφωθεί στις 3,7 φορές το 2022 σε σταθμισμένους όρους.

Αναφορικά με τους δείκτες εσωτερικής αξίας (P/ΤBV), η Citigroup τοποθετεί την αποτίμηση της τράπεζας στις 0,20 φέτος και τις 0,19 φορές αντίστοιχα για την περίοδο του 2022. Η αποδοτικότητα των ιδίων κεφαλαίων προβλέπεται από 3,3% φέτος σε 5,3% το 2021.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς