Oι προοπτικές για τις ευρωπαϊκές μετοχές παραμένουν ιδιαίτερα ευνοϊκές παρά τα μεγάλα κέρδη στις βασικές αγορές και τη διαμόρφωση νέων υψηλών φέτος ή και ιστορικών υψηλών σε μια σειρά μετοχικών δεικτών. Η απόφαση σταθμός της Ευρωπαϊκής Κεντρικής Τράπεζας για τον πληθωρισμό, αλλά και το guidance για τη συνέχεια του προγράμματος ποσοτικής χαλάρωσης έχει δώσει το εναρκτήριο λάκτισμα για να ξεκινήσουν οι ευρωπαϊκές μετοχές να υπεραποδίδουν σε σχέση με τις αμερικανικές από τις αρχές του Ιουλίου.

Βραχυπρόθεσμα, οι εξελίξεις από την ανάκαμψη της αμερικανικής οικονομίας, η οποία δεν έχει προχωρήσει τόσο για να ξεκινήσει η Fed την περιστολή των μηνιαίων αγορών ομολόγων, αλλά και ο πληθωρισμός που αναμένεται να παραμείνει σε υψηλά επίπεδα τους ερχόμενους μήνες, προτού αρχίσει να υποχωρεί, ευνοούν τις μετοχές και τα εμπορεύματα.

Συνεπώς, αν το κλίμα λόγω της μετάλλαξης Δέλτα δεν διαταραχθεί περαιτέρω και το volatility δεν χτυπήσει ακραία επίπεδα, η εμπιστοσύνη στις αγορές θα διατηρηθεί και οι επενδυτές θα είναι διατεθειμένοι να χρησιμοποιήσουν κάθε διόρθωση στις μετοχές για να αυξήσουν τις θέσεις τους.

Τα τέσσερα κλειδιά

Το πρώτο στοιχείο που συνηγορεί με την παραπάνω άποψη είναι η αναζήτηση θετικών αποδόσεων (yields). Με τις ευρωπαϊκές μερισματικές αποδόσεις να ξεπερνούν φανερά τις αποδόσεις τόσο των εταιρικών όσο και των κρατικών ομολόγων, οι επενδυτές έχουν έναν επιπλέον λόγο να στραφούν περισσότερο στις μετοχικές αξίες, ειδικά όταν τα κρατικά ομόλογα έως και την 7ετία στην Ευρώπη δεν πληρώνουν πλέον τίποτα.

Το δεύτερο δυνατό επιχείρημα που υπερθεματίζει τη στροφή στις μετοχές είναι ότι σε ένα περιβάλλον υποτονικής ακόμα ανάπτυξης για τις ανεπτυγμένες οικονομίες, οι μετοχές με υψηλά beta είθισται να υπεραποδίδουν, ακριβώς όπως συμβαίνει στις ΗΠΑ στη διάρκεια του προγράμματος ποσοτικής χαλάρωσης (QE).

Το τρίτο στοιχείο είναι οι εκτιμήσεις για την άνοδο του δολαρίου σε συνδυασμό με την προσδοκία σύσφιγξης της νομισματικής πολιτικής στις ΗΠΑ γρηγορότερα από την ΕΚΤ, ακόμη και στη διάρκεια του έτους, που αθροιστικά φαίνεται να ευνοεί τις ευρωπαϊκές εξαγωγικές εταιρείες, αλλά και τις εταιρείες που ευνοούνται από την κυκλική ανάπτυξη όπως τα καταναλωτικά προϊόντα, οι αυτοκινητοβιομηχανίες, οι χρηματοοικονομικές υπηρεσίες αλλά και οι επιμέρους τομείς της τεχνολογίας.

Τέλος, και τα στοιχεία της EPFR καταδεικνύουν ότι η Ευρώπη είναι η επενδυτική επιλογή για το δεύτερο εξάμηνο, αν και η άνοδος των τιμών είναι λογικό να έχει προκαλέσει αυξημένη επιλεκτικότητα από πλευράς των διαχειριστών. Από τις αρχές του έτους, οι μεγαλύτερες εισροές στα διαπραγματεύσιμα ETFs που παρατηρούνται, αφορούν αμερικανικές μετοχές και επενδύσεις που συνδέονται με το δείκτη αναφοράς S&P 500.

Τα φαβορί

Ο S&P 500 εμφανίζει 16% απόδοση από τις αρχές του έτους, αλλά και ο ευρωπαϊκός δείκτης βαρόμετρο Stoxx 600 σημειώνει ανάλογη απόδοση. Ο παγκόσμιος μετοχικός δείκτης MSCI World Index σημειώνει άνοδο 12%.

Η Ευρώπη ωστόσο είναι σε διαφορετικό μήκος κύματος, με τον δείκτη MSCI Europe να εμφανίζει μεγαλύτερη άνοδο και τους δείκτες αναφοράς σε Ολλανδία, Τσεχία, Αυστρία, Σουηδία, Πορτογαλία, Βέλγιο να σημειώνουν πιο εντυπωσιακά κέρδη, της τάξεως του 20%. Σε όλο αυτό ευρωπαϊκό πάρτι, οι ελληνικές μετοχές ακόμη μια φορά είναι… πίσω, με τον δείκτη MSCI Greece να σημειώνει άνοδο μόλις 5%.

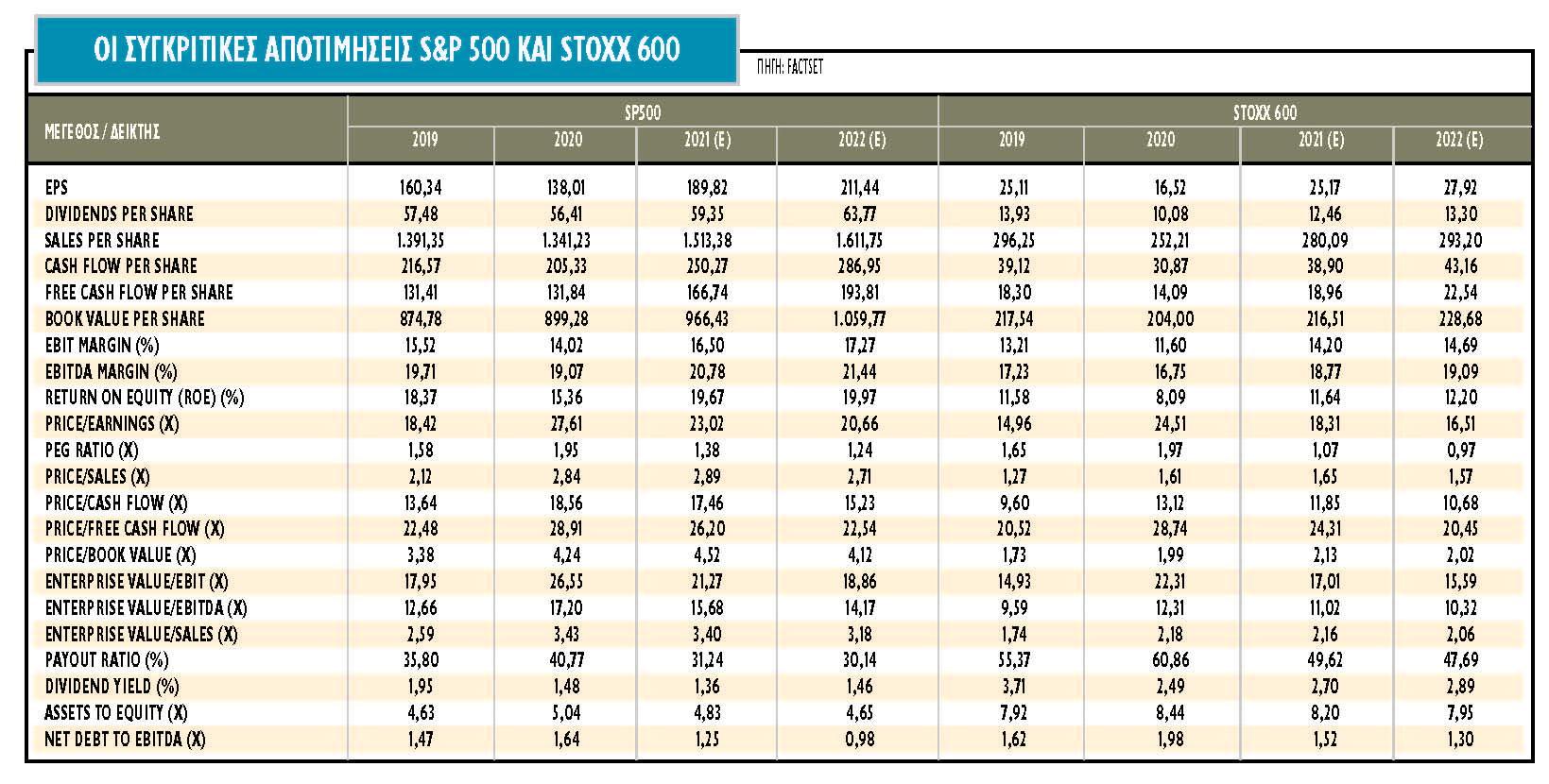

Όμως, η επενδυτική μεταστροφή υπέρ των ευρωπαϊκών μετοχών δικαιολογείται και από τις αποτιμήσεις, εκτός από το momentum των αποδόσεων και των κερδών. Μετά τις πρόσφατες αναθεωρήσεις μεγεθών, όμως, οι περισσότεροι ευρωπαϊκοί κλαδικοί δείκτες (P/E 12m forward) είναι αρκετά χαμηλότερα από τους αμερικανικούς. Με εξαίρεση τους κλάδους υγείας, τεχνολογίας και τηλεπικοινωνιών, σε όλους τους άλλους τομείς οι αμερικανικές μετοχές είναι αρκετά πιο ακριβές απ’ ό,τι οι μετοχές των ευρωπαϊκών εταιρειών.

Για τον δείκτη S&P 500, με την εκτίμηση ότι τα κέρδη των επόμενων 12 μηνών θα διαμορφωθούν στα 187 δολάρια, η αποτίμηση ξεπερνά τις 23 φορές ή αρκετά υψηλότερα από τα μέσα επίπεδα της 10ετίας, όταν ο Stoxx 600 στην Ευρώπη αποτιμάται στις 18 φορές.

Σε επίπεδο κλάδων φαίνεται να ξεχωρίζει ο χρηματοοικονομικός, καθώς οι μερισματικές αποδόσεις του βρίσκονται σε πολύ υψηλότερα επίπεδα απ’ ό,τι των αντίστοιχων αποδόσεων των ομολόγων που έχουν εκδώσει οι σχετικές εταιρείες. Παράλληλα, προβλέπεται ισχυρή αύξηση των κερδών του, καθώς η κερδοφορία είχε επηρεαστεί υπέρμετρα αρνητικά από την ύφεση τα προηγούμενα έτη.

Ο χρηματοοικονομικός κλάδος, που είναι συνολικά και η πιο φθηνή επιλογή στην Ευρώπη, αποτιμάται σε 11,3 φορές τα κέρδη των επόμενων 12 μηνών, ενώ ο μέσος όρος της πενταετίας είναι 10 φορές και από το χαμηλό του το 2009 έχει διπλασιαστεί. Τα κέρδη ανά μετοχή του κλάδου το 2021 θα αυξηθούν έως και 45% περίπου, όταν ο αμερικανικός δείκτης του χρηματοοικονομικού κλάδου προσεγγίζει τις 13,8 φορές.

Συνολικά, η ίδια εικόνα παρατηρείται σε όλους τους κυκλικούς τομείς των μετοχών, όπου οι διαχειριστές από τις αρχές του έτους έχουν στρέψει την προσοχή τους στην Ευρώπη. Οι μετοχές των καταναλωτικών προϊόντων και υπηρεσιών βρίσκονται στις 17 και 16,9 φορές αντίστοιχα, ενώ οι αμερικανικοί δείκτες διαμορφώνονται σχεδόν στις 21 με 26 φορές. Τέλος, ακόμα και οι πολλαπλασιαστές κερδών για τους αμυντικούς ευρωπαϊκούς τομείς της ενέργειας και πρώτων υλών, αν και κινούνται στα υψηλότερα επίπεδα της τελευταίας πενταετίας και ξεπερνούν σημαντικά τον μέσο όρο του δείκτη Stoxx Europe 600, διαμορφώνονται πολύ χαμηλότερα από τους αντίστοιχους αμερικανικούς δείκτες, με υψηλότερες εκτιμήσεις για αύξηση κερδών και μερισματικές αποδόσεις.

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά

Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας

Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο

Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating

Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης»

Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης» Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι

Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι Στο ΚΑΣ το ξενοδοχείο Κουκουτάρη στα Κουφονήσια

Στο ΚΑΣ το ξενοδοχείο Κουκουτάρη στα Κουφονήσια Το μεγάλο σορτάρισμα στο gaming, κέρδη 2,3 δισ. δολάρια!

Το μεγάλο σορτάρισμα στο gaming, κέρδη 2,3 δισ. δολάρια!