Οι τιμές των περισσότερων μετοχών του Χ.Α. έχουν σημειώσει αξιοσημείωτο ράλι και οι αποτιμήσεις των εταιρειών αυτών είναι πλέον απαιτητικές. Παρά τους υπαρκτούς κινδύνους (υγειονομικό μέτωπο, υψηλό δημόσιο χρέος, γεωπολιτική αβεβαιότητα), η χρηματιστηριακή αγορά τείνει να προεξοφλήσει στα τρέχοντα επίπεδα τιμών μια πολύ καλύτερη επόμενη τετραετία σε ό,τι αφορά το ΑΕΠ, τις επενδύσεις, την κατανάλωση, τις θέσεις εργασίας και, φυσικά, τα εταιρικά κέρδη.

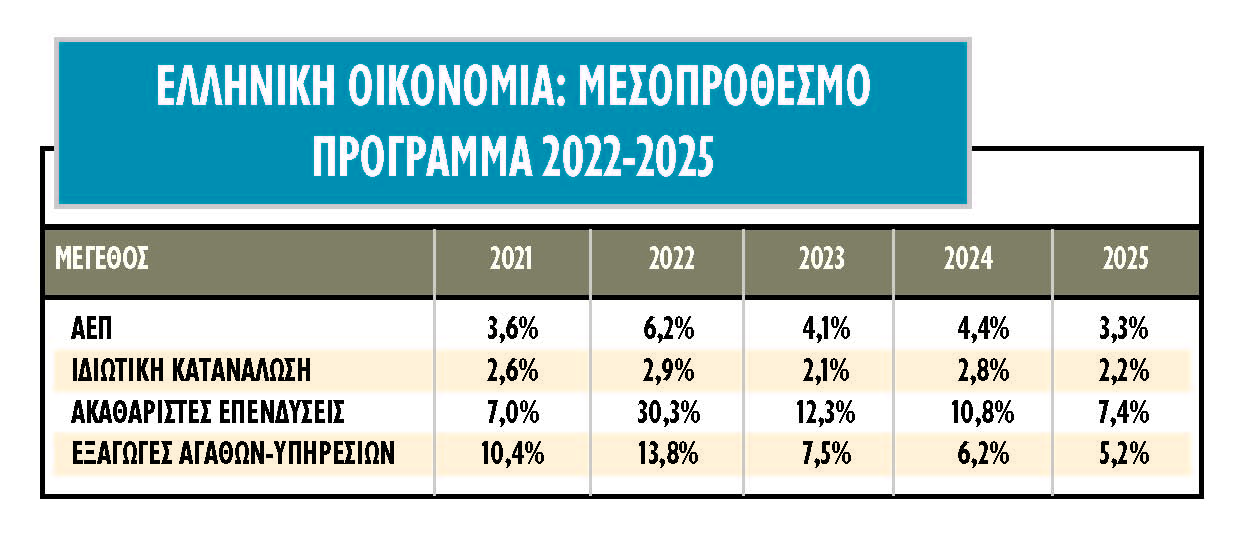

Από την άλλη πλευρά, αρκετοί αναλυτές θεωρούν πως το Χ.Α. μπορεί να συνεχίσει να προσφέρει καλές αποδόσεις και στα επόμενα χρόνια, βασιζόμενο στο μακροοικονομικό story: «Αρκεί η χώρα να καταφέρει να επιτύχει τους στόχους του Μεσοπρόθεσμου Προγράμματος 2022-2025 ή και να τους ξεπεράσει. Σε μια τέτοια περίπτωση, θα δούμε τις τιμές των μετοχών να ανταμείβουν τους επενδυτές και με το παραπάνω», υποστηρίζουν.

Οι ίδιοι, μάλιστα, σχολιάζουν με θετικό τρόπο το πόσο δυναμικά αντέδρασε φέτος η ελληνική οικονομία μετά τα μακροπρόθεσμα περιοριστικά μέτρα που επιβλήθηκαν και θεωρούν πολύ πιθανόν ότι το ΑΕΠ του 2021 θα ξεπεράσει κατά πολύ το +3,6% που αναφέρεται στον Προϋπολογισμό.

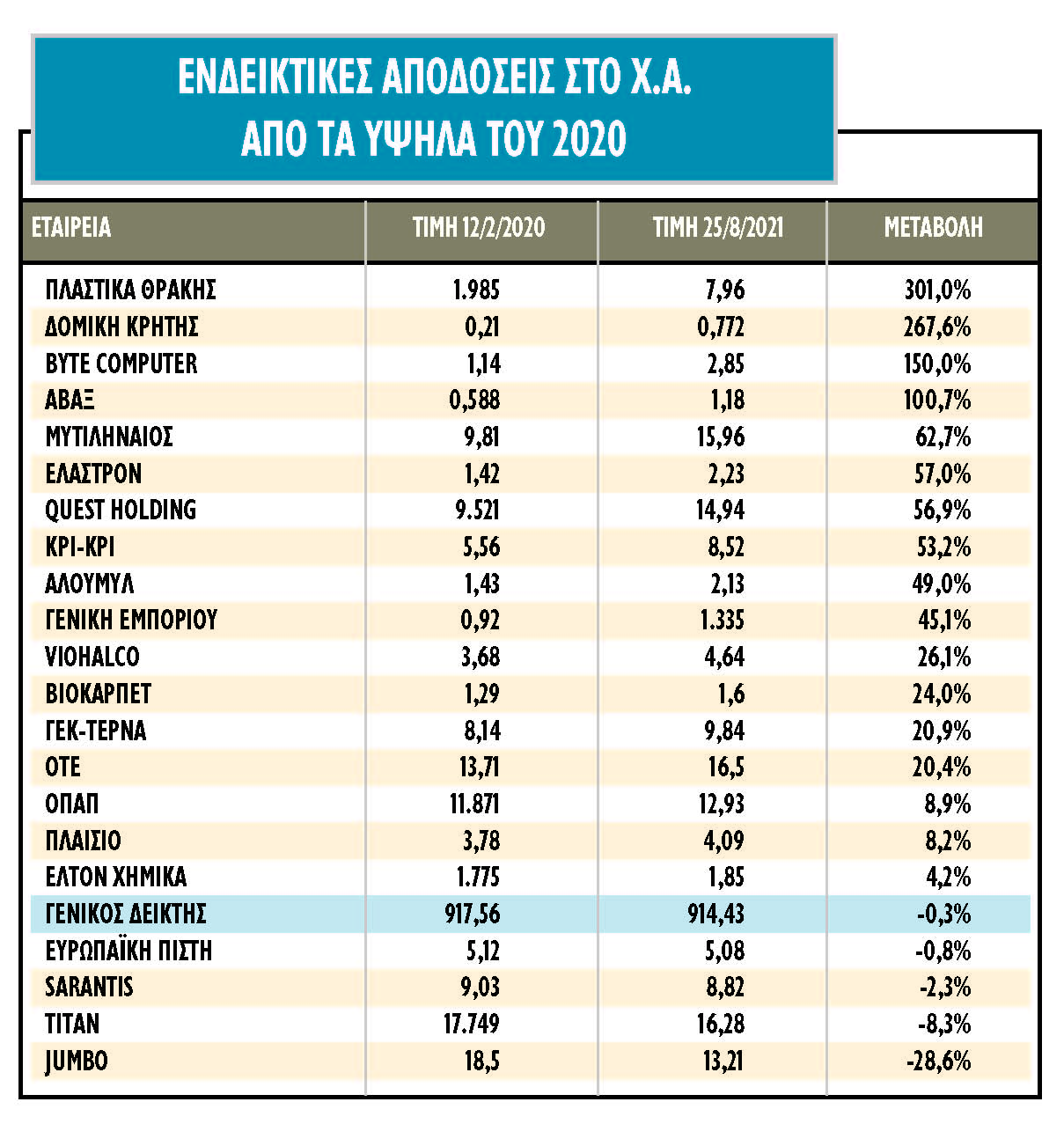

Με τον Γενικό Δείκτη του Χ.Α. να έχει προσεγγίσει τα επίπεδα του Φεβρουαρίου του 2020 (λίγο πριν διαπιστωθούν τα πρώτα κρούσματα Covid-19 στη χώρα μας, τότε είχε γράψει το μέγιστο της τελευταίας πενταετίας), πολλοί είναι εκείνοι που αναρωτιούνται αν τελικά το Χ.Α. είναι υπερτιμημένο και κρύβει μεγάλους κινδύνους για όσους τοποθετηθούν στα τρέχοντα επίπεδα τιμών.

Γνωστός χρηματιστής προσπάθησε να απαντήσει στο συγκεκριμένο ερώτημα με τον δικό του τρόπο:

«Σήμερα βρισκόμαστε στο ίδιο περίπου επίπεδο τιμών με αυτό του Φεβρουαρίου του 2020. Τότε μιλούσαμε για απαιτητικές αποτιμήσεις στο ταμπλό, οι οποίες δικαιολογούνταν από την προβλεπόμενη ανάπτυξη της οικονομίας (παλαιό ΕΣΠΑ, εμβληματικές επενδύσεις, όπως π.χ. αυτή του Ελληνικού), την περαιτέρω αποκλιμάκωση των επιτοκίων και μια σειρά προσδοκώμενων κυβερνητικών πρωτοβουλιών που θα τόνωναν το επιχειρηματικό κλίμα, όπως ιδιωτικοποιήσεις, μειώσεις φορολογιών κ.λπ.

Από τότε μέχρι σήμερα, κάποιες μειώσεις φορολογιών έγιναν, ορισμένες ιδιωτικοποιήσεις προχώρησαν, ενώ τα επιτόκια ισοπεδώθηκαν. Όμως, με δεδομένο ότι σήμερα μιλάμε για ένα ΑΕΠ χαμηλότερο κατά 10% σε σχέση με τότε και με έναν πιο επαχθή δείκτη δημόσιου χρέους για τη χώρα, αντιλαμβανόμαστε ότι για να είναι ρεαλιστικές οι τρέχουσες τιμές στο Χ.Α. θα πρέπει να αναφερόμαστε σε πολύ πιο ανοδικές προοπτικές από αυτές που είχαμε στις αρχές του 2020, ιδιαίτερα αν συνεκτιμηθεί ότι η πλειονότητα των μετοχών κατέγραψε στο ενδιάμεσο χρονικό διάστημα πολύ καλύτερη πορεία από αυτή του Γενικού Δείκτη. Είναι σε θέση τα κονδύλια του Ταμείου Ανάκαμψης και η χαλαρή νομισματική πολιτική της ΕΚΤ, τουλάχιστον έως το 2024, να βελτιώσουν τόσο πολύ τις προοπτικές και να ανεβάσουν περαιτέρω τις τιμές των μετοχών σε βάθος χρόνου; Αυτό είναι το ερώτημα του “ενός εκατομμυρίου”»…

Το κλειδί του stock picking

Πράγματι, από τον Φεβρουάριο του 2020 μέχρι σήμερα έχουμε δει πορεία μετοχών πολλών ταχυτήτων στο ταμπλό του Χ.Α. Ενδεικτικά είναι τα στοιχεία του σχετικού πίνακα, ο οποίος περιλαμβάνει τις μεταβολές των τιμών 21 μη τραπεζικών μετοχών κατά το συγκεκριμένο χρονικό διάστημα: Ξεκινούν από το -28,6% και φτάνουν στο +301%, με τον Γενικό Δείκτη να διατηρείται περίπου σταθερός! Η αξία του stock picking σε όλο της το μεγαλείο.

Αυτό που σε γενικές γραμμές οδήγησε τις αποδόσεις των μετοχών σε τόσο διαφορετικές πορείες ήταν οι εξελίξεις και οι προσδοκίες στο μακροοικονομικό μέτωπο: οι τράπεζες βρέθηκαν ενώπιον ενός νέου κύματος επισφαλειών (λόγω πανδημίας), οι εταιρείες λιανικού εμπορίου και εκείνες του τουρισμού επηρεάστηκαν από τα περιοριστικά μέτρα που επιβλήθηκαν για υγειονομικούς λόγους, ενώ αντίθετα ανοδικά κινήθηκαν οι μετοχές των ομίλων εκείνων που ωφελούνται από την προβλεπόμενη αύξηση των επενδύσεων και από την εισροή των κοινοτικών κονδυλίων (στο παλαιό ΕΣΠΑ του 2020, προστέθηκε αυτή τη φορά το Ταμείο Ανάκαμψης για την περίοδο 2022-2025 και το νέο ΕΣΠΑ για το χρονικό διάστημα 2025-2028).

Το κλειδί

«Όσο κι αν οι επιλογές κάθε εταιρείας είναι σε θέση να επηρεάσουν σημαντικά τα πράγματα, θεωρώ ότι ο βασικότερος παράγοντας που θα μπορούσε να οδηγήσει τις τιμές του Χ.Α. σε σαφώς υψηλότερα επίπεδα μέσα στην επόμενη τριετία είναι η δυνατότητα της ελληνικής οικονομίας να μη διαψεύσει τις προσδοκίες και να κινηθεί στα πλαίσια των στόχων που έχουν τεθεί ή και πάνω από αυτούς», σημειώνει ο ίδιος χρηματιστής, τονίζοντας ότι «είναι πολύ πιθανόν το 2021 τελικά να μας εκπλήξει θετικά».

Πράγματι, ενώ στο Μεσοπρόθεσμο Πρόγραμμα 2022-2025, το φετινό ΑΕΠ προβλέπεται να κλείσει στο +3,6%, όλα δείχνουν ότι τελικά τα πράγματα θα εξελιχθούν πολύ καλύτερα (βλέπε τα στοιχεία των δύο σχετικών πινάκων). Ήδη σε πρόσφατη έκθεσή της, η Εθνική Τράπεζα μίλησε για φετινό ρυθμό οικονομικής ανάπτυξης που εκτός απροόπτου (βλέπε εξέλιξη εμβολιασμών και πιθανές επιπτώσεις πανδημίας) θα ξεπεράσει το +5,7%!

Ανάλογα καλές προβλέψεις υπάρχουν και από άλλους εγχώριους και διεθνείς οίκους. Ενδεικτική είναι η περίπτωση της Citigroup που άρχισε τη φετινή χρονιά με πρόβλεψη για ΑΕΠ στο +3,1%, συνέχισε με αναθεωρημένη εκτίμηση στο +4,1%, για να φτάσει τον Ιούλιο να μιλά για +5,3%. Από την πλευρά του, το ΙΟΒΕ αναμένει τώρα αύξηση φετινού ΑΕΠ κατά 5%-5,5% ανεβάζοντας την προηγούμενη εκτίμησή του που αναφερόταν σε επίδοση 3,5%-4%.

Τα στοιχεία που φαίνεται να εξέπληξαν θετικά τους αναλυτές ήταν η έντονη εγχώρια αγοραστική ζήτηση μετά την άρση των περιοριστικών μέτρων, η απρόσκοπτη υλοποίηση των προγραμματισμένων επενδύσεων κατά τη διάρκεια του φετινού lock down, η δυναμική πορεία των εξαγωγών, η συνεχιζόμενη αύξηση των καταθέσεων των νοικοκυριών και φυσικά η καλύτερη του αναμενομένου τουριστική πορεία.

Ισχυρή αντίδραση

«Μετά από τόσο παρατεταμένα περιοριστικά μέτρα, πολλοί περίμεναν μια παραγωγική μηχανή που θα σερνόταν. Όμως, η ελληνική οικονομία έδειξε μια ιδιαίτερη δυναμική που μας εξέπληξε θετικά. Το όλο momentum έχει τη δυνατότητα να συνεχιστεί και στις επόμενες χρονιές, αρκεί να μη γίνουν λανθασμένες και επιπόλαιες κινήσεις. Βέβαια, οι πηγές αβεβαιότητας είναι πολλές, αλλά δυνατότητες για υπερβάσεις στόχων υπάρχουν», υποστηρίζει γνωστός χρηματιστηριακός αναλυτής.

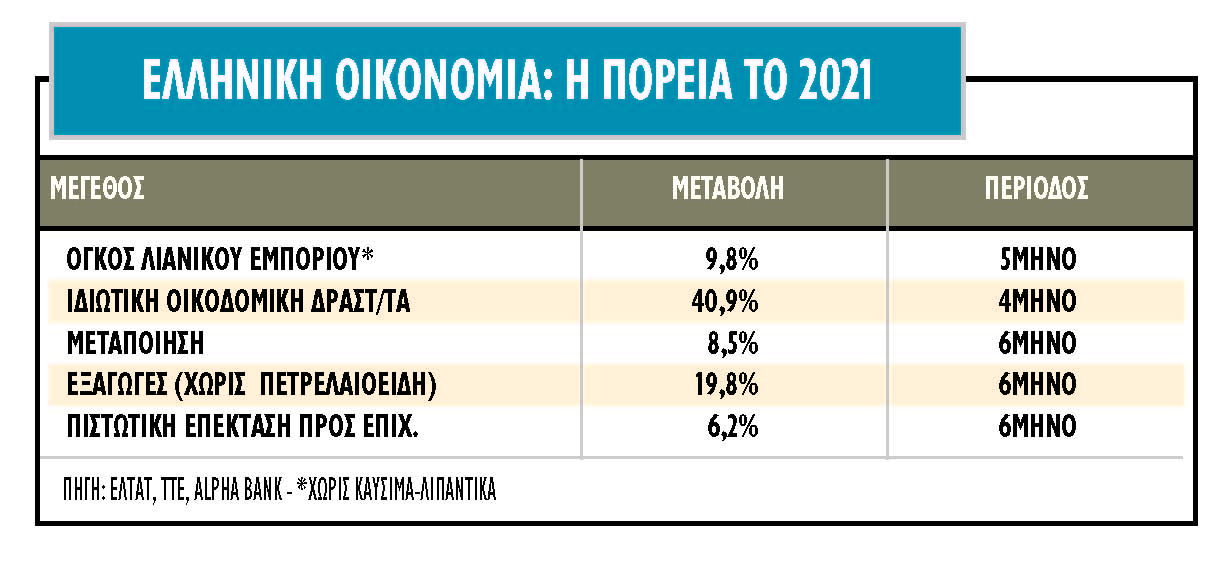

Προς την κατεύθυνση αυτή άλλωστε συνάδουν και τα περισσότερα δημοσιευμένα φετινά μακροοικονομικά μεγέθη, όπως το +9,8% του λιανικού εμπορίου στο πεντάμηνο, το +19,8% των εξαγωγών στο εξάμηνο, το +8,5% της μεταποίησης στο πρώτο μισό του έτους, στην εκτίμηση για φετινή αύξηση της ζήτησης τσιμέντου κατά 10% από στελέχη του ομίλου Τιτάν, αλλά και στην πολύ καλύτερη πορεία του εισερχόμενου τουριστικού ρεύματος τουλάχιστον κατά το πρώτο οκτάμηνο.

«Η οικονομία φέτος τρέχει βασισμένη στο παλιό ΕΣΠΑ και στις προσδοκίες του Ταμείου Ανάπτυξης και του Ελληνικού. Τα δύο τελευταία θα αρχίζουν να επηρεάζουν την κατάσταση από το 2022 και μετά, προσελκύοντας παράλληλα και μεγάλο ύψος ιδιωτικών επενδύσεων», σημειώνει οικονομικός διευθυντής εισηγμένης εταιρείας, ενώ πρόσφατα ο διευθύνων σύμβουλος του ομίλου Titan Δημήτρης Παπαλεξόπουλος είχε εκτιμήσει πως «τα κονδύλια του Ταμείου Ανάκαμψης είναι αρκετά για να επηρεάσουν σημαντικά την ελληνική οικονομία, της οποίας το ΑΕΠ κυμαίνεται γύρω στα 180 δισ. ευρώ. Το ζητούμενο είναι να καταφέρουμε να τα απορροφήσουμε».

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Σιαμπράκος: Πώς θα επιλέξετε το αμοιβαίο κεφάλαιο που σας ταιριάζει

Σιαμπράκος: Πώς θα επιλέξετε το αμοιβαίο κεφάλαιο που σας ταιριάζει Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ

Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ψάλτης: Ανοίγει ένας διαφορετικός κύκλος για την Alpha Bank

Ψάλτης: Ανοίγει ένας διαφορετικός κύκλος για την Alpha Bank Ποιοι κλάδοι βρίσκονται στην ουρά για Συλλογικές Συμβάσεις

Ποιοι κλάδοι βρίσκονται στην ουρά για Συλλογικές Συμβάσεις