Σε φάση εκτίμησης του κόστους που θα προκύψει στην οικονομία και τις εισηγμένες εταιρείες από τις μεγάλες αυξήσεις στις τιμές των πρώτων υλών, των ναύλων και της ενέργειας βρίσκεται αυτή την περίοδο η χρηματιστηριακή αγορά.

Οι αισιόδοξοι πιστεύουν ότι οι επιπτώσεις θα είναι μεν αξιοσημείωτες, αλλά παράλληλα διαχειρίσιμες και σχετικά περιορισμένης χρονικής διάρκειας, καθώς οι αγορές τείνουν να προσαρμόζονται και να διορθώνουν τις όποιες ακρότητες. Ωστόσο, δεν παραλείπουν να σημειώσουν ότι η όλη αναστάτωση έρχεται σε μια περίοδο κατά την οποία οι τιμές των ξένων χρηματιστηρίων έχουν εκτιναχθεί στα ύψη και οι αποτιμήσεις στο Χ.Α. έχουν καταστεί σαφώς απαιτητικές, αν περιορίσουμε την ανάλυσή μας στα μεγέθη του 2020 και δεν προεξοφλήσουμε ένα σαφώς καλύτερο οικονομικό περιβάλλον κατά τα επόμενα χρόνια.

Παρ’ όλα αυτά, παραμένουν θετικοί για το Χ.Α. σε μεσομακροπρόθεσμη βάση, βασιζόμενοι στα πολύ υψηλότερα εξαμηνιαία αποτελέσματα των εισηγμένων εταιρειών και κυρίως στην ανοδική δυναμική που προβλέπουν τα επόμενα πέντε χρόνια.

Όσο για τους απαισιόδοξους, αυτοί φοβούνται το ενδεχόμενο διατήρησης των τόσο υψηλών τιμών επί μακρό χρονικό διάστημα, με αποτέλεσμα να προκύψουν μεγάλες δυσλειτουργίες στην πραγματική παγκόσμια οικονομία και να βρεθούμε σε περιβάλλον στασιμότητας, την ώρα που οι κεντρικές τράπεζες δεν θα έχουν άλλα περιθώρια αύξησης της ρευστότητας του συστήματος. Ένα τέτοιο σενάριο, φυσικά, δεν μπορεί παρά να επηρεάσει αρνητικά τις χρηματιστηριακές τιμές σε ΗΠΑ και Ευρώπη, ιδίως μετά από ένα πολυετές ράλι των τελευταίων 10 ετών.

Τα προβλήματα στην εφοδιαστική αλυσίδα δεν είναι καινούργια, αλλά ξεκίνησαν να προκαλούν πονοκεφάλους στις ελληνικές επιχειρήσεις από τους πρώτους κιόλας μήνες του 2021, έστω κι αν ωφέλησαν βραχυπρόθεσμα όσες εταιρείες διέθεταν μεγάλο στοκ σε χαμηλές τιμές κτήσης.

Οι παρενέργειες έχουν ήδη αρχίσει να γίνονται ορατές: ελλείψεις εμπορευμάτων, καθυστερήσεις στις παραδόσεις παραγγελιών, αλλά και ολοένα αυξανόμενο κόστος στις πρώτες ύλες, στις μεταφορές και από τον Αύγουστο στην ενέργεια. Τα περιθώρια κέρδους πολλών εταιρειών διαφόρων κλάδων έχουν συρρικνωθεί σημαντικά, αρκετές επενδύσεις έχουν αναβληθεί και ορισμένες επιχειρήσεις που είχαν κλείσει μακροπρόθεσμα συμβόλαια με κλειδωμένες τιμές πώλησης αντιμετωπίζουν προβλήματα λόγω του πολύ αυξημένου κόστους τους.

Ο λόγος, ωστόσο, για τον οποίο το θέμα έχει υπερτονιστεί το τελευταίο χρονικό διάστημα εστιάζεται στις μεγάλες αυξήσεις του ενεργειακού κόστους, που είτε ξεκίνησαν στις βιομηχανίες από τον Αύγουστο, είτε θα φανούν στους λογαριασμούς των νοικοκυριών μέσα στο φθινόπωρο και το πόσο αυτές θα επηρεάσουν αρνητικά δευτερογενώς την οικονομία, μέσα: α) Από ένα μπαράζ αυξήσεων τιμών στα βιομηχανικά, τα αγροτικά και τα καταναλωτικά προϊόντα, β) Από μια ανάσχεση της κατανάλωσης, λόγω αρνητικού επηρεασμού του διαθέσιμου εισοδήματος των νοικοκυριών.

Σ’ αυτό το κλίμα, η χρηματιστηριακή αγορά καλείται να απαντήσει κυρίως σε δύο βασικά ερωτήματα: Πρώτον, το πόσο μπορεί να επηρεάσει η τρέχουσα κατάσταση το ελληνικό ΑΕΠ το 2021 και, δεύτερον, το πόσο θα διαρκέσει η τρέχουσα αναταραχή.

Πόσο θα επηρεαστεί το φετινό ΑΕΠ

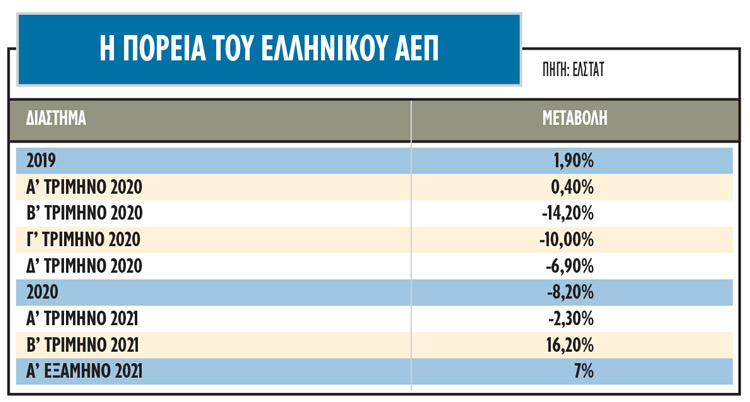

Με βάση τις εκτιμήσεις παραγόντων της αγοράς, το φετινό ΑΕΠ δεν θα επηρεαστεί σε μεγάλο βαθμό από τις μεγάλες αυξήσεις στις τιμές των πρώτων υλών και των ναύλων και τελικά θα κλείσει (αν δεν προκύψει κάποια άλλη απρόοπτη εξέλιξη) πολύ ψηλότερα από το +3,4% που εκτιμάται στο προϋπολογισμό του 2021.

Ειδικότερα, το πρώτο μισό του 2021 έκλεισε με αύξηση του ΑΕΠ κατά 6,3%, που επιτεύχθηκε κυρίως στο δεύτερο τρίμηνο και ειδικότερα στην περίοδο που ακολούθησε μετά την άρση των περιοριστικών μέτρων.

Αν κάποιος επιχειρήσει να αποδώσει την τόσο έντονη ανάκαμψη στην πολύ χαμηλή περυσινή βάση σύγκρισης θα έχει εν μέρει μόνο δίκιο, γιατί το πρώτο εξάμηνο του 2020 περιείχε το χειρότερο (δεύτερο), αλλά και το καλύτερο (πρώτο) τρίμηνο της χρονιάς, όπως προκύπτει και από τα στοιχεία του σχετικού πίνακα.

Σε κάθε περίπτωση, οι μέχρι τώρα εξελίξεις βαδίζουν πολύ καλύτερα σε σχέση με τις αρχικές προσδοκίες και δεν είναι τυχαίες ούτε οι κυβερνητικές δηλώσεις για σαφή υπέρβαση του ετήσιου στόχου για +3,4%, ούτε και οι προβλέψεις της Εθνικής Τράπεζας για επίδοση άνω του +5,5% και της DBRS για +5,2% (αναθεωρώντας προς τα πάνω προηγούμενη εκτίμησή της). Και αυτό γιατί:

- Ήδη λόγω της πολύ καλύτερης τουριστικής πορείας και της αντίστοιχης πολύ χαμηλής περυσινής επίδοσης (ΑΕΠ -10% στο γ΄ τρίμηνο) θα δούμε μια πολύ σημαντική τόνωση του ΑΕΠ και κατά το γ' τρίμηνο του 2021.

- Το περσινό δ' τρίμηνο (ΑΕΠ -6,9%) είχε επηρεαστεί έντονα από το δεύτερο κύμα των περιοριστικών μέτρων του διμήνου Νοεμβρίου-Δεκεμβρίου, εξέλιξη που ελπίζεται ότι δεν θα επαναληφθεί φέτος.

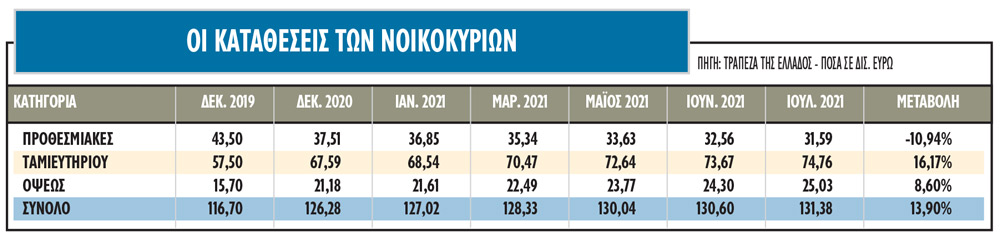

- Τα ελληνικά νοικοκυριά βρίσκονται φέτος με σαφώς υψηλότερες καταθέσεις (και εν γένει μεγαλύτερο πλούτο) από πέρσι, καθώς αυτές αυξήθηκαν κατά 5 δισ. ευρώ τους πρώτους επτά μήνες του 2021 και κατά 13,9 δισ. ευρώ από τον Δεκέμβριο του 2019 (βλέπε στοιχεία σχετικού πίνακα).

- Τέλος, αναμένεται ο πρωθυπουργός να εξαγγείλει στο πλαίσιο της ΔΕΘ κάποια μέτρα στήριξης των νοικοκυριών και της οικονομίας γενικότερα απέναντι στις νέες εξελίξεις, παράγοντας που και αυτός με τη σειρά του θα μπορούσε να αμβλύνει ως ένα βαθμό τις επιπτώσεις.

Πόσο θα διαρκέσει η αναταραχή

Αν και κανείς δεν μπορεί να απαντήσει με βεβαιότητα στο συγκεκριμένο ερώτημα, η πλειονότητα των οίκων και των αναλυτών θεωρεί το κύμα των ανατιμήσεων εξωγενές και παροδικό, εκτιμώντας ότι σταδιακά θα αρχίσει και πάλι να αυξάνεται η διεθνής προσφορά με αποτέλεσμα την αποκλιμάκωση των τιμών των πρώτων υλών (π.χ. μια μικρή διόρθωση έχει ξεκινήσει σε ορισμένα commodities).

Σύμφωνα επίσης με τους ίδιους κύκλους, δεν μπορούμε να μιλάμε για ανατροφοδοτούμενο πληθωριστικό κύμα, αν δεν δούμε τις αυξήσεις τιμών να οδηγούν και σε άνοδο του μισθολογικού κόστους, πράγμα που δεν φαίνεται επί του παρόντος να συμβαίνει τουλάχιστον στην Ελλάδα. Αντίθετα, η όποια ενδεχόμενη αύξηση των μισθών θα γίνει κυρίως μέσα από τη μείωση των ασφαλιστικών εισφορών, με αποτέλεσμα να μην τροφοδοτήσει τη πληθωριστική διαδικασία.

Συγκρατημένη αισιοδοξία

Ως ακόμη ένα πρόβλημα που θα πρέπει να αντιμετωπιστεί, αλλά είναι διαχειρίσιμο, αντιμετωπίζουν οι επιχειρήσεις λόγω των προβλημάτων στην εφοδιαστική αλυσίδα και στο μέτωπο του ενεργειακού κόστους, διατηρώντας τη γενικότερη αισιοδοξία τους για καλύτερη πορεία μέσα στην επόμενη πενταετία.

Χαρακτηριστική είναι η δήλωση υψηλόβαθμου στελέχους μεγάλης βιομηχανίας στο Euro2day.gr: «Δεν γνωρίζουμε πόσο θα διαρκέσει όλη αυτή η αναστάτωση, ωστόσο το ευχάριστο είναι ότι η ζήτηση κινείται σε ικανοποιητικά επίπεδα, τόσο στην Ελλάδα όσο και στο εξωτερικό. Αναμφίβολα, θα βιώσουμε φέτος μια δύσκολη και αβέβαιη χρονιά, αλλά οι εταιρείες λειτουργούν για πολλές δεκαετίες και εμείς χαιρόμαστε όταν βλέπουμε φέτος το ευρωπαϊκό ΑΕΠ να ανεβαίνει, το ρίσκο της χώρας μας να αποκλιμακώνεται, ξένους επενδυτές να αποκτούν ελληνικά περιουσιακά στοιχεία και πολύ μεγάλου ύψους κοινοτικά κονδύλια να ετοιμάζονται να μπουν στην πραγματική οικονομία από το ΕΣΠΑ και το Ταμείο Ανάκαμψης».

Προς την ίδια κατεύθυνση και η άποψη άλλου γνωστού επιχειρηματία: «Θεωρώ ότι τα επερχόμενα κονδύλια του Ταμείου Ανάκαμψης έχουν διαμορφώσει μια δυναμική στην οικονομία που δεν θα εξανεμιστεί μπροστά στην άνοδο του κόστους, την οποία άλλωστε πολλοί αναλυτές δεν θεωρούν μεσομακροπρόθεσμη. Έτσι πιστεύω και έτσι ελπίζω ότι τελικά θα γίνει».