Σχεδόν με μια… φωνή, οι ξένοι επενδυτικοί οίκοι εκφράζουν τη θετική τους στάση για την εγχώρια οικονομία και τις ελληνικές μετοχές και τα ομόλογα. Τις προηγούμενες μέρες, οι UBS, Moody’s, BNP Paribas, Capital Economics και άλλοι οίκοι αύξησαν τις προβλέψεις τους για την οικονομική ανάπτυξη φέτος μετά την επίδοση του δεύτερου τριμήνου, μειώνοντας ωστόσο ελαφρώς την επίδοση του 2022, αφού η ανάκαμψη φαίνεται να αποκτά ορμή νωρίτερα.

Για τις μετοχές και τα ομόλογα, οι ξένοι αναλυτές είναι θετικά διακείμενοι εδώ και αρκετό καιρό, αλλά αυτή η θετική σύσταση δεν έχει συνοδευτεί από σημαντικές εισροές στις μετοχές και την αγορά. Φυσικά, το τι προτείνουν οι αναλυτές (sell side) και το τι θα πράξουν οι διαχειριστές των κεφαλαίων των αναδυόμενων αγορών (buy side) πρωτίστως, είναι κάτι διαφορετικό.

Το τελευταίο… ηχηρό θετικό σινιάλο ειδικά για τις ελληνικές τράπεζες ήταν από την Bank of America Global Research και αφορά τα ομόλογα των συστημικών τραπεζών, σύσταση που έχει μεγαλύτερη σημασία ίσως από την αντίστοιχη για τις μετοχές των τραπεζών. Για επιλεγμένες εκδόσεις από τις ελληνικές τράπεζες η BofA πλέον προτείνει τοποθετήσεις, καθώς βλέπει αξία ειδικά για τους senior τίτλους της Eurobank, της Εθνικής τράπεζας και για τον τίτλο Tier 2 της Τράπεζας Πειραιώς.

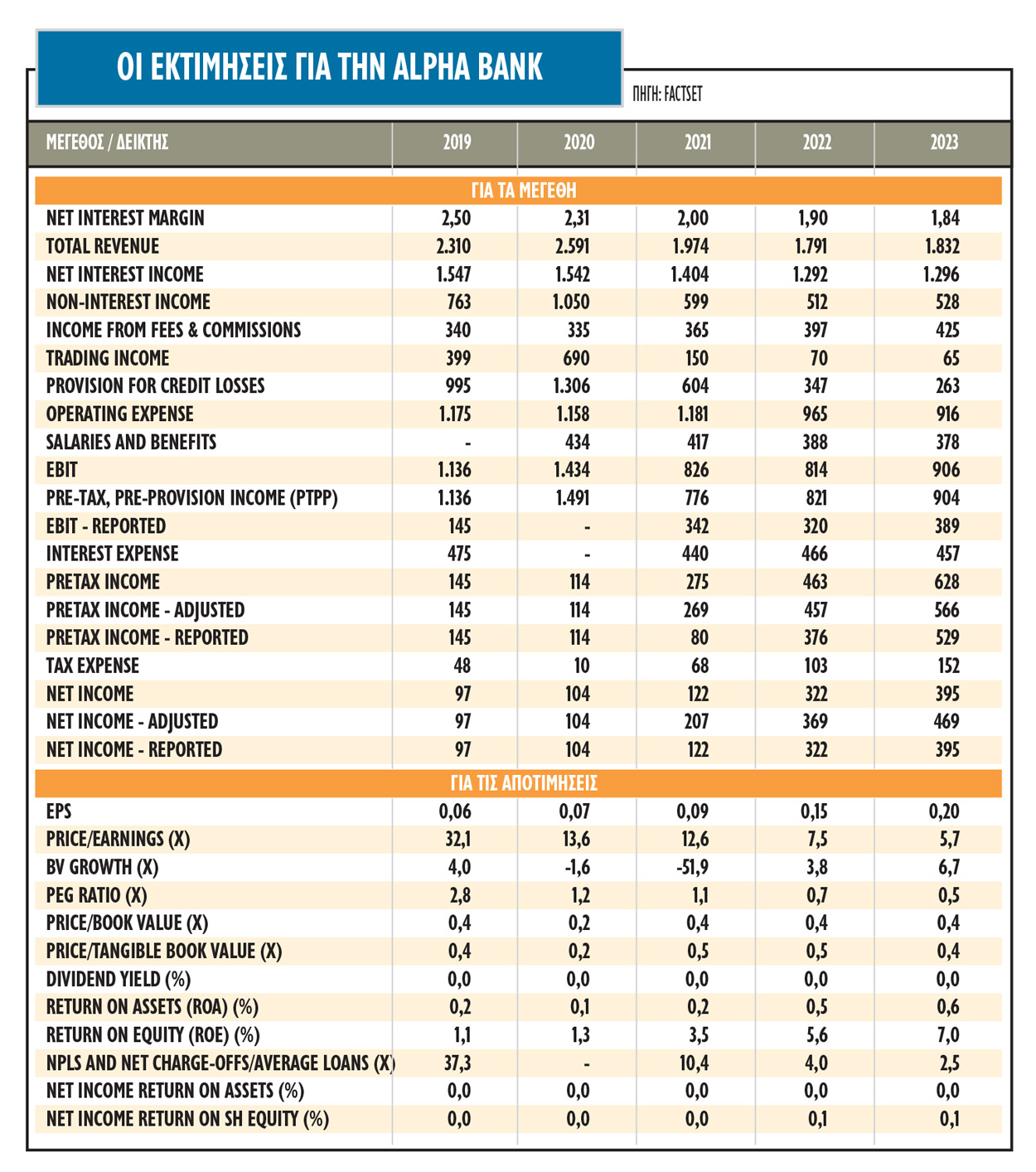

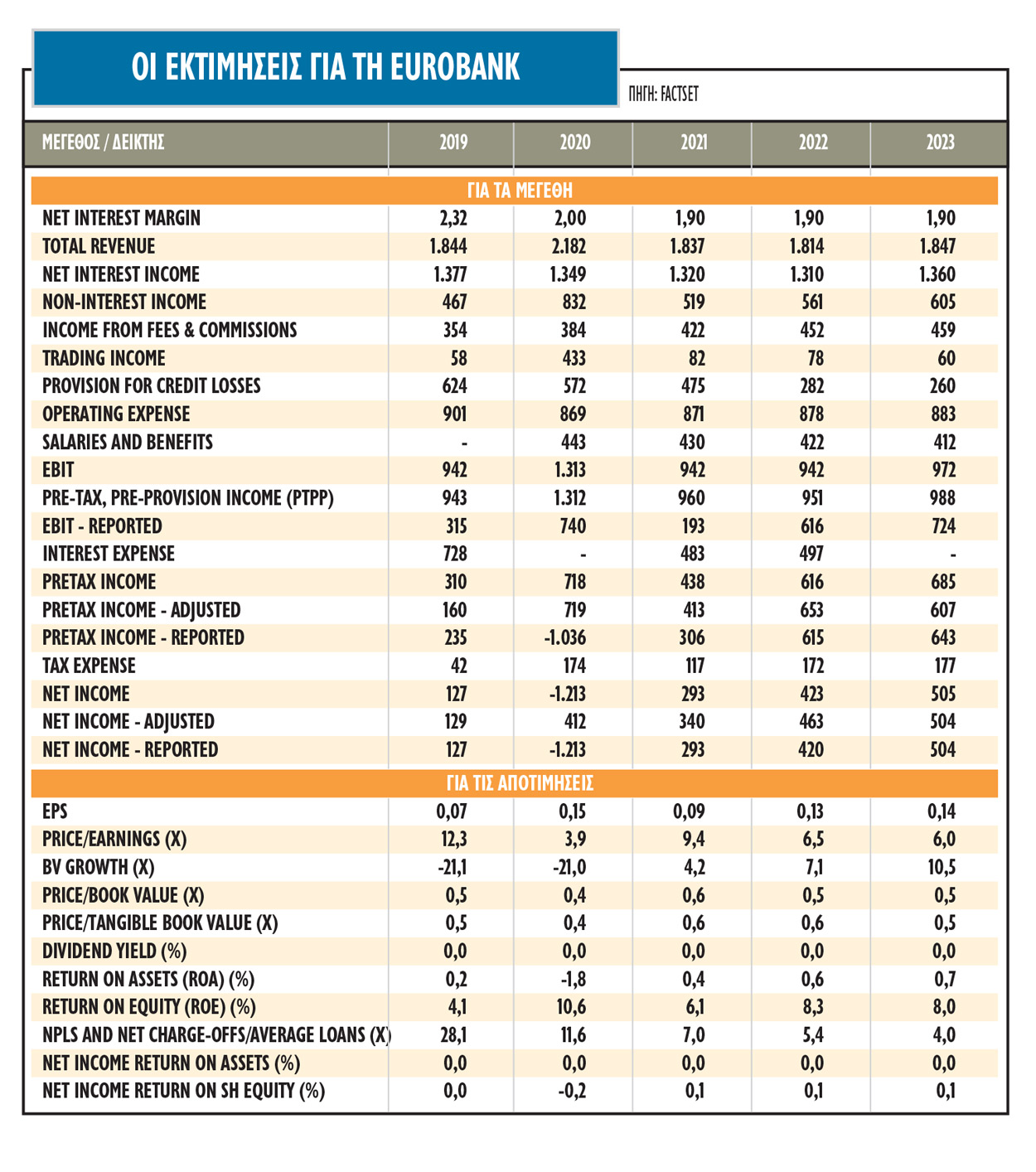

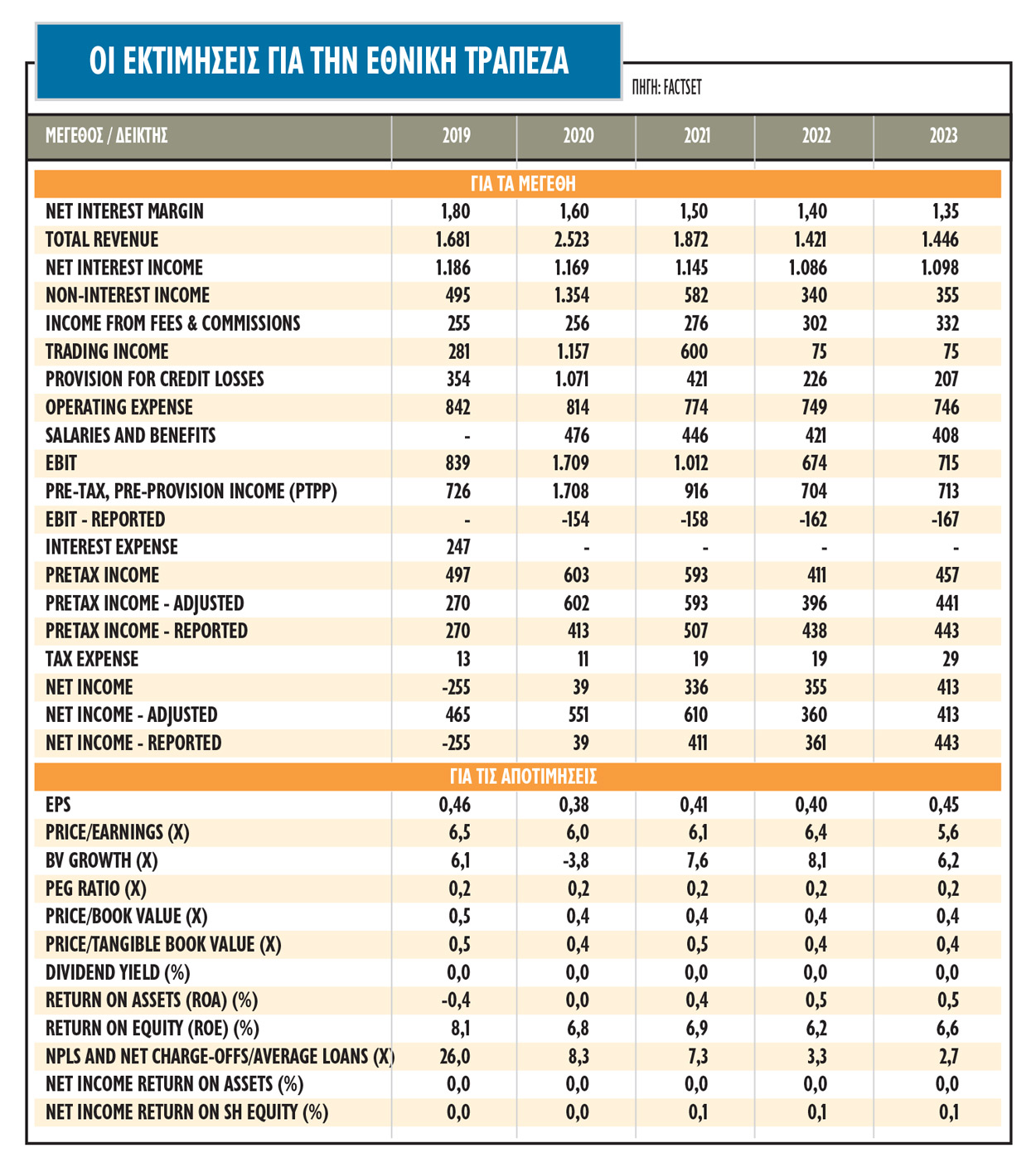

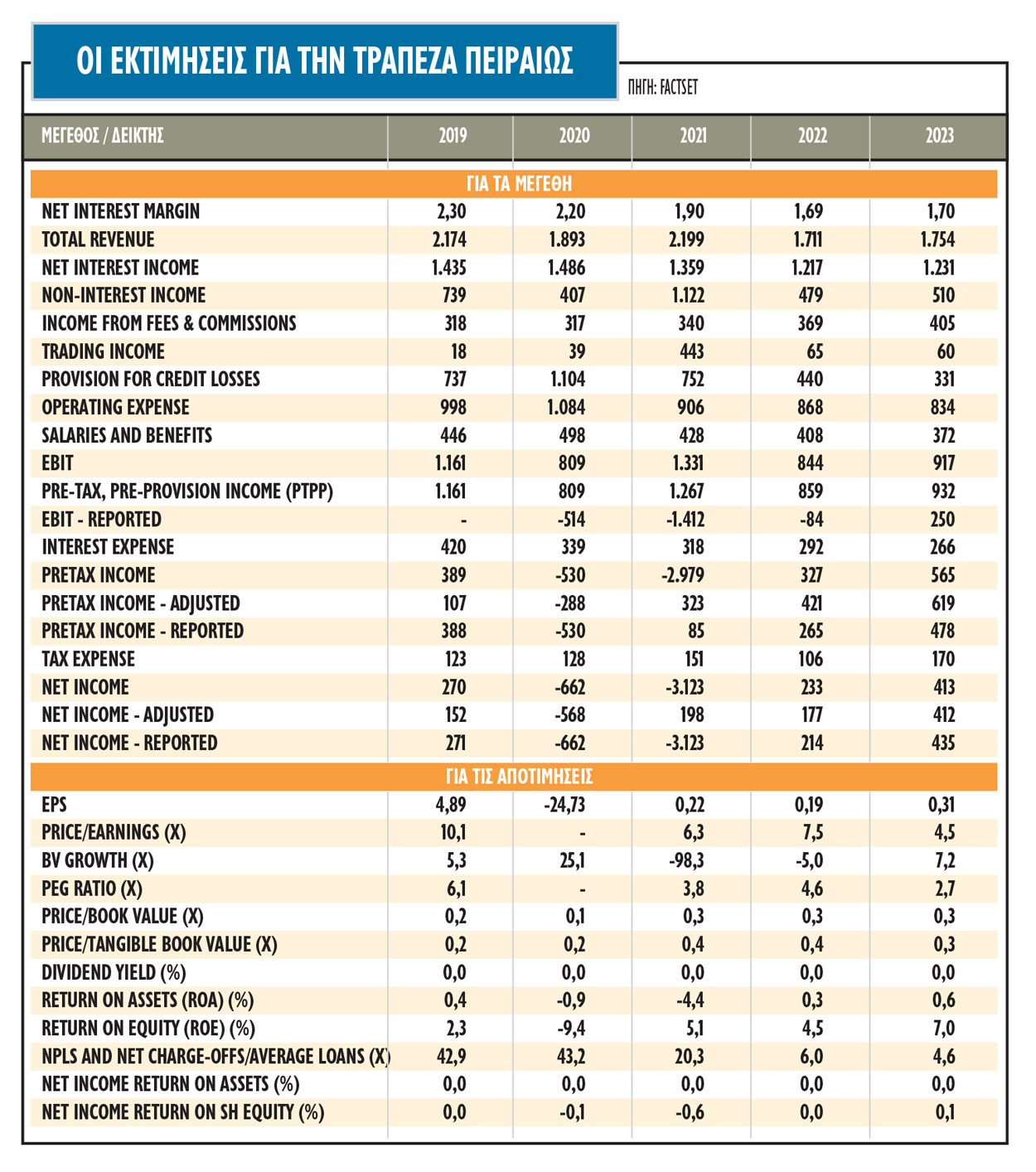

Πιο χαρακτηριστική είναι η άποψη της JP Morgan που δίνει σύσταση «υπεραπόδοσης» για τρεις από τις τέσσερις τραπεζικές μετοχές. Οι εγχώριες τράπεζες, βάσει των εκτιμήσεων της αμερικανικής τράπεζας, είναι διαπραγματεύσιμες με 0,43 φορές το 2022 σε όρους εσωτερικής αξίας (P/TBV) ή 40% discount σε σχέση με τις ευρωπαϊκές τράπεζες, το οποίο χαρακτηρίζει αδικαιολόγητο, ενώ εκτιμά ότι και οι αποτιμήσεις των ελληνικών τραπεζών εξακολουθούν να βρίσκονται σε βαθιά έκπτωση σε σχέση με τις ομοειδείς τράπεζες της Ευρωζώνης και της Νοτιοανατολικής Ευρώπης.

Οι τράπεζες έχουν οικοδομήσει ένα σταθερό ιστορικό δράσης κατά τη διάρκεια των τελευταίων ετών και η JP Morgan αναμένει ότι θα συνεχιστούν η υλοποίηση των σχεδίων μετασχηματισμού τους σε συνδυασμό με τα πρώτα σημάδια βιώσιμης κερδοφορίας. Οι ελληνικές τράπεζες προσφέρουν μια ενδιαφέρουσα διαφοροποίηση στα τραπεζικά χαρτοφυλάκια, δεδομένης της πολλά υποσχόμενης μακροοικονομικής ανάκαμψης και τα ξεχωριστά bottom-up χαρακτηριστικά της κάθε μετοχής.

Η JP Morgan επισημαίνει ότι της αρέσουν ιδιαίτερα οι προσανατολισμένες στην ανάπτυξη Alpha Βank και Eurobank, η διεθνής παρουσία τους, ο αμυντικός ισολογισμός και η κεφαλαιακή άνεση της ETE, καθώς και το ιστορικό της Πειραιώς για την υλοποίηση του μετασχηματισμού της. Τον τελευταίο χρόνο, οι προοπτικές για τις ελληνικές τράπεζες έχουν μετατοπιστεί αισθητά προς το θετικότερο, επισημαίνει η JP Morgan. Ακόμη και κατά τη διάρκεια της πανδημίας, οι τράπεζες συνέχισαν να εκτελούν τα σχέδια απομείωσης των κινδύνων, μειώνοντας τα μη εξυπηρετούμενα ανοίγματα κατά 17 δισ. ευρώ περίπου ή το ένα τέταρτο της προ Covid-19 περιόδου.

Σε επιχειρησιακό επίπεδο, τα εκτεταμένα μέτρα στήριξης από τις αρχές έχουν αμβλύνει τον αντίκτυπο της κρίσης της Covid-19, η οποία, μαζί με τα αποφασιστικά βήματα για την επαναλειτουργία της οικονομίας σημαίνει ότι η εστίαση της αγοράς θα πρέπει να μετατοπιστεί προς τις βιώσιμες προοπτικές ανάπτυξης των τραπεζών και τις μεσοπρόθεσμες αποδόσεις των ιδίων κεφαλαίων τους (ROTE).

Η HSBC παραμένει θετική στην περίπτωση των ελληνικών μετοχών, οι οποίες πιστεύει, «θα πρέπει να ενισχυθούν από τον συνδυασμό της ισχυρής κυκλικής ανάκαμψης και των φθηνών αποτιμήσεων και οι τράπεζες έχουν κεντρικό ρόλο στη θέση της βρετανικής τράπεζας. Η ελληνική οικονομία έχει ανακάμψει δυναμικά, παρά τη συνεχιζόμενη επιβάρυνση από την αναμενόμενη κάμψη του τουρισμού, αν και το μεγαλύτερο μέρος της ανάκαμψης στον κλάδο είναι πιθανό να επιτευχθεί το επόμενο και όχι το τρέχον έτος, με αποτέλεσμα η ανάπτυξη να είναι ακόμη ταχύτερη το 2022, στο 5,5% από 6%», εξηγεί η HSBC. Είναι σαφές ότι ένα σημαντικό μέρος του επενδυτικού story για την Ελλάδα σχετίζεται με τις τράπεζες: το consensus σε όρους πολλαπλαστή κερδοφορίας (P/E) είναι στις 7,6 φορές για το 2021 και 6,0 φορές για το 2022, ενώ ο δείκτης εσωτερικής αξίας (P/BV) και για τα δύο έτη είναι 0,4 φορές.

Από την πλευρά της η αμερικανική Citigroup υπολογίζει ότι οι δείκτες αποτίμησης των ελληνικών μετοχών σε όρους κερδοφορίας είναι σε παρόμοια επίπεδα με τις αναδυόμενες αγορές της Νοτιοανατολικής Ευρώπης.

Σύμφωνα με τους υπολογισμούς της Citi, ο δείκτης τιμής προς κέρδη (P/Ε) για φέτος εκτιμάται σε 12,6 φορές έναντι 10,7 φορές για τις αναδυόμενες αγορές της περιοχής μας και το επόμενο έτος θα διαμορφωθεί χαμηλότερα, στις 9,2 φορές έναντι 9,9 φορές για το peer group. H Ελλάδα είναι ωστόσο φθηνή σε σχέση με τις αγορές μετοχών των ΗΠΑ, της Ευρώπης και του κόσμου, αφού ο δείκτης P/E στην αγορά των ΗΠΑ κινείται στις 23,1 φορές φέτος και στις 21 φορές το επόμενος, έτος ενώ για την Ευρώπη ο δείκτης τοποθετείται στις 16,5 φορές και τις 15,3 φορές το 2022.

Η αμερικανική Morgan Stanley περιμένει ότι μετά από μια δεκαετία απομόχλευσης, οι ελληνικές τράπεζες βρίσκονται στο μεταίχμιο μιας πιθανής καμπής για την αύξηση των δανείων, που θα οδηγηθεί από τα ευρωπαϊκά ταμεία ανάκαμψης. Η Ελλάδα είναι βασικός δικαιούχος του Ταμείου Ανάκαμψης της Ε.Ε., με κατανομή 31 δισ. ευρώ για την περίοδο 2021-2026,και την πρώτη δόση ύψους 4 δισ. ευρώ να έχει εκταμιευθεί ήδη από τον Αύγουστο. Η Morgan Stanley πιστεύει ότι αυτό αντιπροσωπεύει μια πιθανή καμπή για την αύξηση των δανείων στην Ελλάδα και προβλέπει ετήσιο ρυθμό περίπου 5,5% για τα δάνεια που εκτελούνται το 2020-2024, κυρίως λόγω των επιχειρηματικών δανείων. Η Morgan Stanley αναμένει ότι οι τράπεζες θα συνεχίσουν να εστιάζουν στη βελτιστοποίηση του κόστους (εξορθολογισμός υποκαταστημάτων, μείωση του κόστους εξυπηρέτησης NPEs), για να αντισταθμίσουν τις πιέσεις στα NII. Τα λειτουργικά έξοδα θα κινηθούν από σταθερά έως -5% το 2020-2024.

Τέλος, η επίσης αμερικανική Jefferies εκτιμά ότι η εγχώρια αγορά θα κινηθεί υψηλότερα, συγκριτικά με τις αναπτυγμένες και τις αναδυόμενες αγορές, με τους αναλυτές του οίκου να αναμένουν αύξηση των EPS κατά 24,7% και 10,1% για τις πρώτες (σε 12μηνο και 24μηνο) και κατά 24,6% και 10,5% αντίστοιχα για τις δεύτερες.

Παράλληλα, η εγχώρια αγορά μετοχών, σύμφωνα με τη Jefferies διαπραγματεύεται με δείκτη τιμής προς κέρδη (P/E) στις 11,3 φορές τους επόμενους 12 μήνες, δείκτη τιμής προς λογιστική αξία (P/BV) στις 0,93 φορές και δείκτη PEG (δείκτης τιμής προς κέρδη σταθμισμένος προς αύξηση των κερδών ανά μετοχή) στις 0,7 φορές και στις 0,5 φορές για τους επόμενους 12 και 24 μήνες. Η μερισματική απόδοση (D/Y) υπολογίζεται σε 3,44% και η αποδοτικότητα ιδίων κεφαλαίων (ROE) στο 8,6%.

Πώς θα κερδίσετε από τα ομόλογα

Πώς θα κερδίσετε από τα ομόλογα  Πώς διέσωσαν οι ΗΠΑ τον πιλότο του F-15

Πώς διέσωσαν οι ΗΠΑ τον πιλότο του F-15 Τρίτος εφοπλιστής στο ρόστερ των μετόχων της CrediaBank

Τρίτος εφοπλιστής στο ρόστερ των μετόχων της CrediaBank Ολοι οι νέοι μισθοί στο Δημόσιο, πόσα παίρνουν τα «ρετιρέ»

Ολοι οι νέοι μισθοί στο Δημόσιο, πόσα παίρνουν τα «ρετιρέ» Δελτίο στα καύσιμα σε τέσσερα αεροδρόμια της Ιταλίας

Δελτίο στα καύσιμα σε τέσσερα αεροδρόμια της Ιταλίας Περσικός: Πρόταση για εκεχειρία σε δύο φάσεις, αρνείται το Ιράν

Περσικός: Πρόταση για εκεχειρία σε δύο φάσεις, αρνείται το Ιράν Γιατί οι εταιρείες πληροφορικής «γεμίζουν τα ταμεία»

Γιατί οι εταιρείες πληροφορικής «γεμίζουν τα ταμεία»  Πώς καταφέρνει το «κατεστραμμένο» Ιράν και εκτοξεύει πυραύλους

Πώς καταφέρνει το «κατεστραμμένο» Ιράν και εκτοξεύει πυραύλους Τι πραγματικά φοβούνται οι ξενοδόχοι από την κρίση στη Μέση Ανατολή

Τι πραγματικά φοβούνται οι ξενοδόχοι από την κρίση στη Μέση Ανατολή Aegean, ΔΑΑ, Sky Express: Οι ελληνικές αντοχές, το ιταλικό καμπανάκι και τα σημεία καμπής

Aegean, ΔΑΑ, Sky Express: Οι ελληνικές αντοχές, το ιταλικό καμπανάκι και τα σημεία καμπής