Η μεγάλη άνοδος που έχουν σημειώσει οι μετοχές χαμηλής κεφαλαιοποίησης κατά την τελευταία τριετία, έχουν περιορίσει σημαντικά τον αριθμό των εισηγμένων που διαπραγματεύονται κάτω από το επίπεδο των δέκα εκατομμυρίων ευρώ, όπως επίσης έχει καταστήσει περισσότερο απαιτητικές τις αποτιμήσεις των εταιρειών για εκείνους τους επενδυτές που τοποθετούνται κατά διαστήματα σε «μικρά χαρτιά».

Συχνά οι εταιρείες με πολύ χαμηλή κεφαλαιοποίηση ή αντιμετωπίζουν σοβαρά προβλήματα βιωσιμότητας, ή/και οι μετοχές τους έχουν χαμηλή εμπορευσιμότητα στο ταμπλό του ΧΑ. Τέλος, υπάρχουν και υγιείς επιχειρήσεις στη συγκεκριμένη κατηγορία, οι οποίες όμως δεν έχουν πείσει την αγορά ότι μπορούν να αυξήσουν δραστικά στο ορατό μέλλον τις μέτριες τρέχουσες οικονομικές τους επιδόσεις.

Ωστόσο -παρά το υπάρχον σημαντικό ρίσκο-, μετοχές της συγκεκριμένης κατηγορίας ενίοτε είναι σε θέση να αποφέρουν πολύ υψηλές αποδόσεις σε όσους επιλέγουν να αναλάβουν τον υπάρχοντα κίνδυνο. Για παράδειγμα, η μετοχή της Τζιρακιάν μέσα στην τελευταία πενταετία εκτινάχθηκε από το 0,052 στα 3,04 ευρώ, ενώ ο τίτλος των Ευρωσυμβούλων από το 0,145 ευρώ του Ιουνίου του 2019 σκαρφάλωσε στο 0,65 ευρώ την 1/11/2021!

Συνήθως, το σημαντικό στοιχείο στη συγκεκριμένη κατηγορία τίτλων είναι να διαγνώσει κάποιος το γιατί μια εταιρεία αποτιμάται τόσο χαμηλά και στη συνέχεια να εκτιμήσει αν το συγκεκριμένο αίτιο θα μπορούσε να αρθεί στο ορατό μέλλον. Αν για παράδειγμα μια εταιρεία «τιμωρείται» από την αγορά για τις φτωχές της οικονομικές επιδόσεις κατά την τελευταία δεκαετία, ίσως να μπορεί να ανακάμψει σημαντικά κατά τα επόμενα χρόνια, μέσα σε ένα προσδοκώμενο περιβάλλον οικονομικής ανάπτυξης (π.χ. κονδύλια Ταμείου Ανάπτυξης, αύξηση επενδύσεων).

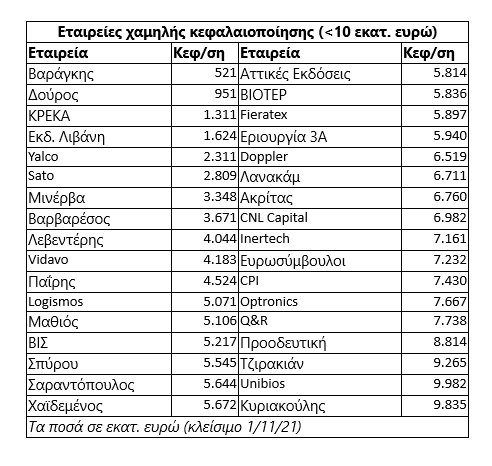

Στον παρατιθέμενο πίνακα καταγράφονται 34 εισηγμένες εταιρείες, οι οποίες την 1η Νοεμβρίου του 2021 είχαν χρηματιστηριακή αξία χαμηλότερη των δέκα εκατ. ευρώ, με κάθε μία εξ αυτών να αποτελεί μια διαφορετική περίπτωση, την οποία οι επενδυτές θα πρέπει να εξετάζουν ξεχωριστά.

Για παράδειγμα, Sato και Βαράγκης έχουν προσφύγει δικαστικά επιδιώκοντας τη συνέχιση της λειτουργίας των δραστηριοτήτων τους, αλλά μέσα από διαφορετικά εταιρικά-ιδιοκτησιακά σχήματα, στα οποία οι σημερινοί μέτοχοι δεν θα μετέχουν. Οι δύο εισηγμένες θα παραμείνουν ουσιαστικά χωρίς αντικείμενο δραστηριότητας και φορτωμένες με υποχρεώσεις.

Η νηματουργία Βαρβαρέσος επιδιώκει να προσελκύσει στρατηγικό επενδυτή προκειμένου να μπορέσει να συνεχίσει τη δραστηριότητά της, πλην όμως εμπόδιο αποτελούν τα προβλήματα που αντιμετωπίζει ο ευρύτερος κλωστοϋφαντουργικός κλάδος και κυρίως τα μεγάλα ανοίγματα που έχει η εισηγμένη τόσο προς τις τράπεζες όσο και προς τη ΔEΗ.

Στη Yalco γίνονται προσπάθειες απεγκλωβισμού της εταιρείας από τον υπέρογκο δανεισμό της μέσα από την πώληση της ακίνητης περιουσίας της. Ακόμη και σ’ αυτή την περίπτωση, όμως, ζητούμενο είναι η ταχεία επαναφορά της εισηγμένης σε θετικό λειτουργικό αποτέλεσμα.

Η Προοδευτική σημειώνει μηδενικό κύκλο εργασιών κατά τα τελευταία χρόνια και ασχολείται με μια σειρά εκκρεμών νομικών υποθέσεων (διεκδικήσεις γύρω στα 12 εκατ. ευρώ κυρίως από ελληνικό και ρουμανικό δημόσιο, αλλά και αγωγές εναντίον της γύρω στα 2,5 εκατ. ευρώ), προκειμένου σε πρώτη φάση να αποπληρώσει τις υποχρεώσεις της. Οι στόχοι για προσέλκυση στρατηγικού επενδυτή και επαναδραστηριοποίηση της εταιρείας φαντάζουν μακρινοί, με βάση τα τρέχοντα δεδομένα.

Στη Λεβεντέρης γίνονται φιλότιμες προσπάθειες για τη διάσωση της εταιρείας, η οποία επί σειρά ετών εμφανίζει ζημιογόνα αποτελέσματα, πράγμα που συμβαίνει και με την περίπτωση της ΒΙΣ.

Ακόμη πιο δύσκολες οι περιπτώσεις των ΚΡΕΚΑ και Εκδόσεων Λιβάνη, ενώ η Ακρίτας παρά τα μεγάλα δανειακά της ανοίγματα ελπίζει να επωφεληθεί κατά τα επόμενα χρόνια από την προσδοκώμενη αύξηση της ζήτησης στον κλάδο ξυλείας.

Ο Αγροτικός Οίκος Σπύρου σχεδιάζει την έκδοση μετατρέψιμου σε μετοχές ομολογιακού δανείου, με στόχο την ενίσχυση της ρευστότητας και της κεφαλαιακής του διάρθρωσης, ενώ η Εριουργία Τρία Άλφα έχει καταφέρει να αποφεύγει τα ζημιογόνα αποτελέσματα και ταυτόχρονα να έχει χαμηλότοκο δανεισμό λόγω των προσωπικών εγγυήσεων του βασικού της μετόχου. Τα περιθώρια ανάπτυξης της τρέχουσας δραστηριότητάς της είναι περιορισμένα, πρόθεση για ΑΜΚ και επέκταση δραστηριοτήτων δεν υπάρχει, ενώ δεν αναμένεται κάποια άμεση εξέλιξη στο μέτωπο της αξιοποίησης του ακινήτου που διαθέτει στη Νέα Ιωνία.

Η Μύλοι Σαραντόπουλου πρόκειται για μια από τις παλαιότερες εισηγμένες εταιρείες στο ΧΑ, δραστηριοποιούμενη σε έναν ιδιαίτερα ανταγωνιστικό κλάδο, στον οποίο προσπαθεί να σημειώνει -περιορισμένα έστω- κέρδη, χωρίς να τα καταφέρνει πάντα. Σημαντικός αλλά ελέγξιμος ο τραπεζικός της δανεισμός.

Η Q&R επικεντρώνεται στα δημόσια έργα πληροφορικής και κόντρα στα ζημιογόνα αποτελέσματα των τελευταίων ετών ευελπιστεί πως θα επωφεληθεί από τα κονδύλια του Ταμείου Ανάκαμψης και του νέου ΕΣΠΑ κατά την επόμενη πενταετία.

Τα Σωληνουργεία Τζιρακιάν, μετά από ένα εντυπωσιακά κερδοφόρο πρώτο φετινό εξάμηνο, θα επιδιώξουν να εκμεταλλευθούν το περιβάλλον αυξημένης ζήτησης που ελπίζεται να προκύψει κατά τα αμέσως επόμενα χρόνια (πορεία οικοδομικής δραστηριότητας και επενδύσεων).

Η Unibios επιτυγχάνει μικρά κερδοφόρα αποτελέσματα και θα επιδιώξει να επωφεληθεί από την υπάρχουσα παγκόσμια στροφή προς την πράσινη οικονομία, καθώς δραστηριοποιείται στον καυτό τομέα της διαχείρισης υδάτων, διαθέτοντας παραγωγική βάση στην Ελλάδα και υψηλή τεχνογνωσία.

Η Intertech επέστρεψε στο πρώτο φετινό εξάμηνο στην κερδοφορία. Χωρίς πλέον την εμπλοκή του επιχειρηματία Δημήτρη Κοντομηνά, η εισηγμένη διευρύνει την γκάμα των προσφερόμενων προϊόντων της, διαθέτοντας ισχυρή ρευστότητα και στοχεύοντας σε υψηλότερες μελλοντικές επιδόσεις. Ενδιαφέρον έχει ποιος θα είναι ο αγοραστής του 30% της εταιρείας, που σήμερα κατέχει η Eurobank.

Οι Ευρωσύμβουλοι επέστρεψαν εδώ και μια διετία στην κερδοφορία και πρόσφατα επανέφεραν την καθαρή τους θέση σε θετικό πρόσημο. Η μετοχή διαπραγματεύεται πλέον στην Κύρια Αγορά του ΧΑ και δρομολογεί τουλάχιστον μία αύξηση του μετοχικού της κεφαλαίου. Υπάρχουν ανοδικές προσδοκίες για το μέλλον (ΕΣΠΑ, Ταμείο Ανάκαμψης) ενώ επίσης γίνονται συζητήσεις με ξένο fund που θέλει να επενδύσει στην ελληνική αγορά.

Υγιείς εταιρείες οι Μινέρβα και Fieratex, δραστηριοποιούνται όμως σε έναν πολύ δύσκολο κλάδο (κλωστοϋφαντουργία-ένδυση). Κατάφεραν κατά το πρώτο φετινό εξάμηνο να επανέλθουν σε κερδοφόρο πορεία, με την αγορά να ζητά τη διατήρηση θετικών οικονομικών επιδόσεων και στο μέλλον.

Υγιής εταιρεία και η CPI, με ικανοποιητική ρευστότητα και περιορισμένα κέρδη. Η εισηγμένη καλείται να εκμεταλλευθεί την τάση ψηφιοποίησης της ελληνικής οικονομίας και να ενισχύσει τα αποτελέσματά της κατά τα επόμενα χρόνια.

Η CNL Capital είναι εταιρεία μικρομεσαίων δανειοδοτήσεων, με θετικό καθαρό ταμείο και διαπραγματεύεται με discount σε σχέση με την Καθαρή Αξία του Ενεργητικού της.